Argendólares: Cavallo pone el carro delante del caballo

Volver a generar argendólares es propuesta muy peligrosa para este momento, ya que puede generar primero un boom y luego una crisis del sistema financiero.

En su último post en su blog, el exministro Domingo Cavallo propuso liberar todas las regulaciones prudenciales sobre el crédito en dólares. Esto no implica solamente ampliar la supuesta limitación de otorgar crédito sólo a exportadores (que no es real), sino también modificar la forma de implementación del crédito en un sistema de encaje fraccionario como el actual. Es decir, la propuesta implica volver a generar argendólares en el sistema bancario argentino.

Considero que se trata de una propuesta muy peligrosa para este momento, ya que puede generar primero un boom y luego una crisis del sistema financiero. En todo caso, volver a crear argendólares debería ser un proceso gradual una vez que se haya construido algo cercano a un prestamista de última instancia en dólares.

Argendólares: cómo funciona el mecanismo

Primero, veamos a qué se llama argendólares. Se trata de los dólares que se crean dentro del sistema financiero a partir de depósitos en esa moneda a través del mecanismo del multiplicador bancario cuando los bancos otorgan créditos en dólares. Son conceptualmente diferentes a los dólares generados orgánicamente, ya sea como resultado de un superávit en la cuenta corriente externa o a través del ingreso de capitales (como deuda externa o IED) o a través de un blanqueo. Estos son dólares creados endógenamente dentro del sistema.

Un ejemplo ayuda a entender la importancia de este mecanismo. Supongamos que se inicia este proceso con un depósito en efectivo de USD 100, sujeto a un encaje del 20%, es decir que el banco puede utilizar USD 80 para otorgar un crédito. Al otorgar un crédito se genera un nuevo depósito en el sistema por USD 80, que nuevamente enfrenta un encaje del 20% (USD 16), dejando disponibles USD 64 para un nuevo crédito. El esquema se repite sucesivamente hasta agotar el efecto del multiplicador. En este caso simplificado, los USD 100 iniciales en efectivo que fueron depositados terminan generando un total de depósitos por USD 500 en el sistema.

Como se puede deducir, el sistema financiero como un todo -incluyendo al Banco Central– sólo incorporó USD 100 en efectivo, de los cuales USD 20 fueron a las reservas brutas del BCRA, y los USD 80 restantes quedaron en los bancos. Los USD 400 adicionales son lo que se conoce como argendólares. Dólares que son válidos sólo dentro del sistema, pero no pueden salir del mismo. Nótese que el 20% de encaje en el BCRA que genera cada nuevo crédito depositado implica que las reservas también se “contaminan” de argendólares.

El punto clave es que existe un monto total de depósitos bancarios en dólares que sus dueños podrían querer convertirlos en efectivo, es decir, retirarlos del sistema. Dado que son depósitos a la vista, los depositantes deberían poder retirar el total (USD 500) en cualquier momento. Sin embargo, el sistema como un todo -incluyendo al BCRA-, sólo puede responder en efectivo, en principio, por los USD 100 originales. El resto corresponde a los argendólares que no tienen respaldo en billetes y, por lo tanto, no pueden convertirse en efectivo

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumatePara cubrir ese riesgo, como en cualquier sistema financiero “no Simons”, -es decir que no tiene un encaje del 100%-, se requiere la existencia de un prestamista de última instancia. Para cumplir esa misión el BCRA no puede imprimir dólares, por lo que, para cumplir ese rol, debería contar con un nivel elevado de reservas netas y líquidas -incluso bajo un régimen de flotación-. Otra opción sería contratar un seguro, como una línea contingente con bancos del exterior que provea dólares en caso de una corrida. Algo similar a lo que existía durante la convertibilidad y que, recordemos, no funcionó.

El desafío de las economías bimonetarias

La creación endógena de dólares ha sido, históricamente, un punto muy crítico de las economías bimonetarias (como Perú, Líbano, Uruguay, entre otras), y fue uno de los motivos del colapso de la convertibilidad en Argentina. En 2001, frente al deseo masivo de los depositantes de retirar sus dólares en efectivo, como esos dólares no estaban respaldados por reservas líquidas suficientes ni en el Banco Central ni en los bancos comerciales, el propio Cavallo se vio obligado a implementar medidas extremas como corralitos o corralones, que destrozaron en meses todos los avances de los 10 años anteriores. Fue el golpe de gracia para un sistema en deflación, y fue la clase media la que sufrió particularmente ese colapso.

A partir de la traumática experiencia de la convertibilidad en Argentina, los créditos bancarios en dólares dejaron de generar argendólares. Actualmente, el prestatario no recibe dólares directamente sino el equivalente en pesos, y con esos pesos accede al Mercado Libre de Cambios (MLC) para comprar los dólares. Es decir, el multiplicador bancario opera en pesos, no en dólares (ver Gráfico 1).

Circuito estilizado que ilustra el proceso que se inicia con el depósito de efectivo en dólares en un banco, sigue con el otorgamiento de un crédito en dólares, la acción del multiplicador en pesos, el efecto de esos dólares sobre las reservas o el MLC cuando el prestatario accede con los pesos al MLC y el cierre cuando se repaga el préstamo. Y en el medio la clave sobre cuántos dólares va a generar ese préstamo.

Por otro lado, la normativa establece que, para ser sujeto de crédito en dólares, se debe producir directa o indirectamente bienes (y no únicamente ser exportador, como suele afirmarse erróneamente) o ser inversiones para aumentar directa o indirectamente la capacidad de producir bienes transables. Además, se debe superar un estrés test sobre la capacidad del prestatario de afrontar una variación cambiaria significativa para evitar saltos en la morosidad.

Estas medidas las implementamos durante dos gobiernos (Eduardo Duhalde y Néstor Kirchner) en los años posteriores a la gran crisis externa y bancaria de 2001 y han sido, sin duda, muy exitosas. A pesar de que Argentina atravesó varias crisis cambiarias fuertes, el sistema bancario no enfrentó problemas graves. Ahora bien, ¿qué se debe hacer entonces para hacer crecer productivamente el uso de los dólares en la economía?

Sistema bancario y mercado de capitales: roles separados

Hace unos pocos meses, junto con colegas de Fundar, publicamos un trabajo que propone la convivencia de monedas entre el peso y el dólar, y eventualmente otras monedas extranjeras, como alternativa a la dolarización, que eliminaría el peso, o a la represión financiera, que lo protege ineficientemente. Esta propuesta integral aborda diversos aspectos del uso de la moneda extranjera en la economía, pero al mismo tiempo propugna una recuperación del rol del peso. Se combinan para ello propuestas macroeconómicas con propuestas regulatorias.

En particular, en lo referido a las financiaciones en moneda extranjera, se diferencia crucialmente el rol del sistema bancario del rol del mercado de capitales. La regulación preventiva debería ser más estricta con los bancos donde el riesgo está en cabeza de los entidades y mucho más flexible con el mercado de capitales donde el riesgo está en cabeza del inversor.

La regulación propenderá a que la hoja de balance de las entidades bancarias se mantenga relativamente equilibrada entre los activos y pasivos en moneda extranjera, tanto en el corto como en el mediano y largo plazo. Para ello, se emplearán diversos instrumentos, entre los cuales se incluyen: la política de encajes, la regulación del crédito en moneda extranjera, el desembolso de los financiamientos en pesos, la evaluación del riesgo de moneda de los créditos, los requisitos de capital y liquidez por riesgo de tipo de cambio, la calificación de los deudores, los seguros de depósitos en moneda extranjera y el control de la posición cambiaria neta de las entidades. Esta pauta, junto con la caracterización de los sectores y prestatarios más aptos para endeudarse en dólares ya se usan y se propone eventualmente ajustes graduales, pero sin llegar a eliminarlos, especialmente en el actual contexto.

Al mismo tiempo, se debe propender a que las financiaciones en moneda extranjera más riesgosas —por descalces de moneda, de plazo o de liquidez— sean canalizadas a través del mercado de capitales y no mediante el sistema bancario. Es decir, la idea central es mantener un enfoque muy conservador respecto del crédito bancario en dólares fondeado con depósitos, y al mismo tiempo permitir mayor flexibilidad para las financiaciones en dólares a través del mercado de capitales, limitando la operatoria de los bancos en este ámbito.

Los instrumentos típicos en este último caso son las Obligaciones Negociables (ON) y los Fondos Comunes de Inversión (FCI). Recordando que, por ejemplo, los FCI no realizan intermediación financiera en el sentido de la Ley 21.526 de Entidades Financieras -reguladas por el BCRA-, ya que no captan depósitos, no otorgan créditos ni asumen el riesgo financiero. Los inversores compran participaciones en el fondo y asumen el riesgo del rendimiento de los activos subyacentes, mientras que la administración del fondo invierte el dinero en base a una estrategia determinada. Los FCI están regulados por la CNV al amparo de la Ley 24.083.

Sin reservas no hay argendólares

En esta propuesta, las reservas internacionales desempeñan un papel crítico en la sostenibilidad de un sistema bimonetario con altos niveles de crédito en moneda extranjera/PIB, ya que actúan como respaldo para evitar el exceso de volatilidad cambiaria que daña la fluidez del crédito, para ser prestamista de última instancia para los bancos (si fuera necesario) y, más en general constituyen un indicador central de confianza macroeconómica y financiera.

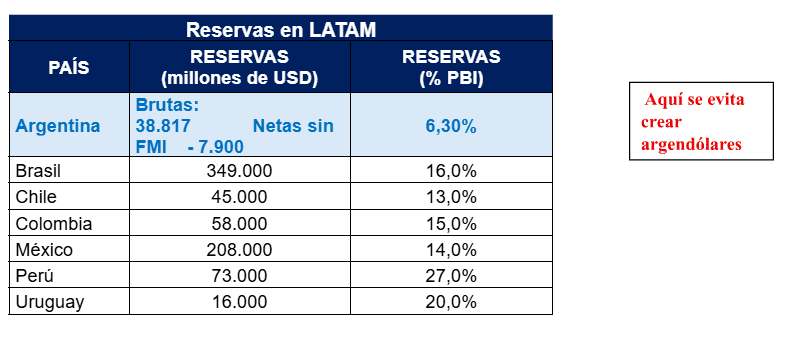

Por lo tanto, si se busca flexibilizar el uso del crédito en dólares y permitir eventualmente la creación de argendólares, el primer paso debe ser alcanzar un nivel elevado de reservas internacionales, como hicieron Perú y otros países. En el estudio mostramos cómo, con el tiempo tanto Perú como Uruguay lograron revertir la dolarización del crédito, conscientes de los riesgos que eso implicaba. Caso contrario es el del Líbano donde los dólares endógenos generan recurrentes crisis. En ambos casos exitosos, contar con un stock significativo de reservas fue un elemento clave y prioritario, junto con una macroeconomía ordenada.

Entonces, una fuerte relajación del crédito en dólares y permitir la creación bancaria de argendólares sólo deberían discutirse cuando alcancemos niveles de reservas internacionales en relación al PIB similares a los de Perú o Uruguay y otros países latinoamericanos (ver gráfico 2). Hacerlo antes sería poner el carro delante del caballo. Basta repasar la historia cambiaria argentina y las sucesivas crisis y corridas de los últimos 25 años para ver que ocurrió de todo, salvo la caída de bancos o gente agolpándose en las sucursales. Tenemos un sistema bancario muy resiliente. Sí, desde ya que hay que hacerlo crecer. Pero no mediante atajos que podrían resultar muy costosos.