De a una, ¿no va a quedar ninguna empresa?

Mientras el Gobierno celebra estabilidad financiera, la destrucción de pymes en la era Milei ya se asemeja a la época de pandemia. La caída en el consumo es el principal motivo de un fenómeno generalizado en todos los sectores y provincias.

Pasadas las elecciones, el principal tema económico dejó de ser el dólar, el riesgo país y Scott Bessent. De hecho, en este preciso instante, el Tesoro está colocando deuda en dólares. Pero, se pague un punto más o uno menos de tasa de interés, hay una agenda más real que empieza a evidenciarse con claridad. Emiliano Libman ya venía hablando de salarios y empleo en Cenital. Hoy vamos a agregar a las empresas. Si vamos a un escenario de menor inflación, bajo riesgo país, apertura comercial y financiera, ¿por qué hay (muchas) empresas que cierran o se achican?

El último que cierre la puerta

En las últimas semanas, se acumularon cierres totales de empresas de envergadura. El caso más resonante fue Whirlpool, que había inaugurado su planta de Pilar en 2022 tras invertir USD 50 millones, con la meta de producir 300.000 lavarropas al año. En lugar de eso, apenas tres años después, anunció un cierre sorpresivo que dejó a 220 trabajadores sin empleo, sin contar los efectos indirectos sobre proveedores como Novax o Translog.

No fue el único golpe. En la provincia de Buenos Aires, el mayorista Caromar —que fabricaba con marca propia y empleaba a casi un centenar de personas— cerró sus plantas de Mar del Plata, Tablada y San Justo. También bajaron definitivamente sus persianas SKF, la multinacional autopartista en donde trabajaban 145 personas; La Suipachense, la tradicional láctea que desde agosto operaba como cooperativa de sus 140 trabajadores; la estadounidense Magnera, dedicada a textiles industriales que empleaba a 100 personas; la fábrica de muebles Color Living, donde se desempeñaban 40 personas, y Marechiare, histórica de alimentos enlatados.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

La situación no es distinta en las provincias. En La Rioja, las textiles Luxo y Vulcalar cesaron actividades y despidieron entre ambas a 120 empleados. En San Luis, Dana, otra autopartista multinacional, siguió el mismo camino despidiendo a 50 personas. Y, en Santa Fe, la metalúrgica Cramaco anunció que frena su producción para dedicarse a importar, despidiendo a 35 obreros.

Pero la lista no termina ahí: otras firmas no cerraron por completo pero sí suspendieron temporalmente actividades, recortaron turnos y redujeron personal. La multinacional Mondelez (ex Kraft), que elabora productos alimenticios en su fábrica de Pacheco para marcas como Oreo, Terrabusi y Milka, suspendió a sus 2.300 empleados por 21 días. En Córdoba, la empresa mexicana Mabe (una de las principales productoras de electrodomésticos de línea blanca de la región) cerró su planta de Río Segundo donde trabajaban 200 personas, a quienes ofreció retiros voluntarios o traslado a su fábrica de San Luis. Decisiones similares fueron tomadas por empresas como Essen, Georgalos, Electrolux, Frávega, Easy, Newsan, TN Platex, Yaguar y Textilana, entre otras.

Una pandemia de empresas

Cada caso es un mundo pero la repetición genera un patrón. ¿Cuál?

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateHay dos fuentes que permiten seguir la cantidad de empresas por sector, tamaño y provincia. La más conocida es el Observatorio de Empleo y Dinámica Empresarial (OEDE) del Ministerio de Capital Humano. Pero, para el caso de las empresas, su periodicidad es anual, por lo que hay datos hasta 2024. La otra fuente disponible es la Superintendencia de Riesgos del Trabajo (SRT), la cual sí tiene datos mensuales que hoy llegan hasta agosto de 2025.

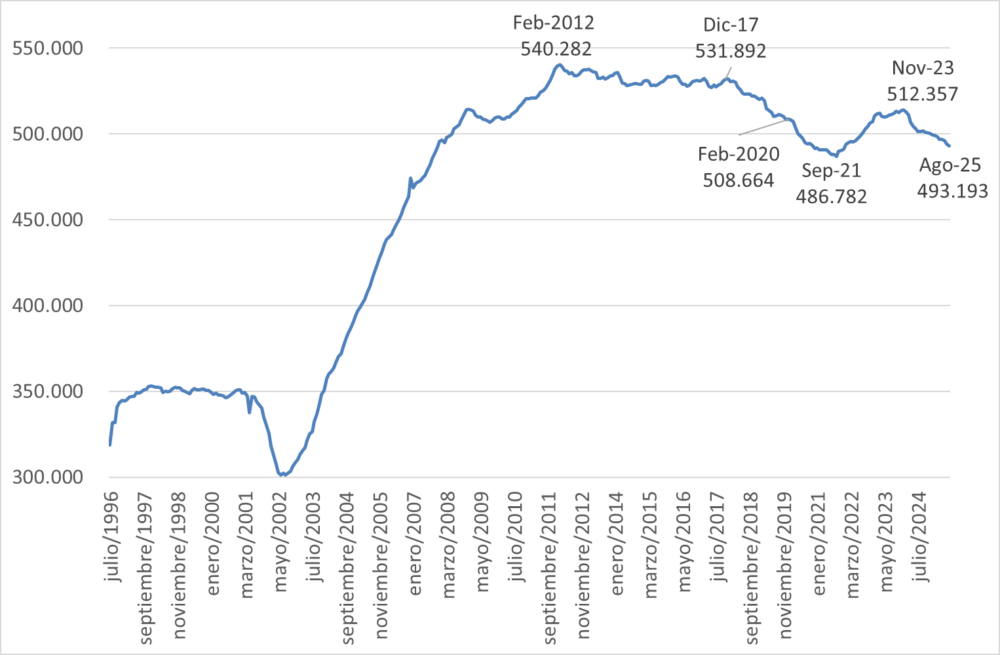

¿Qué nos muestran estos datos? En primer lugar, la cantidad de empresas en Argentina ya venía cayendo desde antes. Luego de un pico de 540.000 unidades productivas en febrero de 2012, hoy hay 47.000 unidades menos, una caída del 8,7%. Eso quiere decir que hoy tenemos en el país la misma cantidad de empresas que a finales de 2007. Una desgracia.

Dentro de este declive general, se pueden identificar algunos períodos: una tendencia muy levemente declinante hasta diciembre de 2017; una fuerte reducción hasta febrero de 2020 por las crisis cambiarias que pusieron fin a las esperanzas de reelección de Mauricio Macri; la caída y posterior recuperación de la pandemia; y la disminución actual.

Evolución de la cantidad de empresas

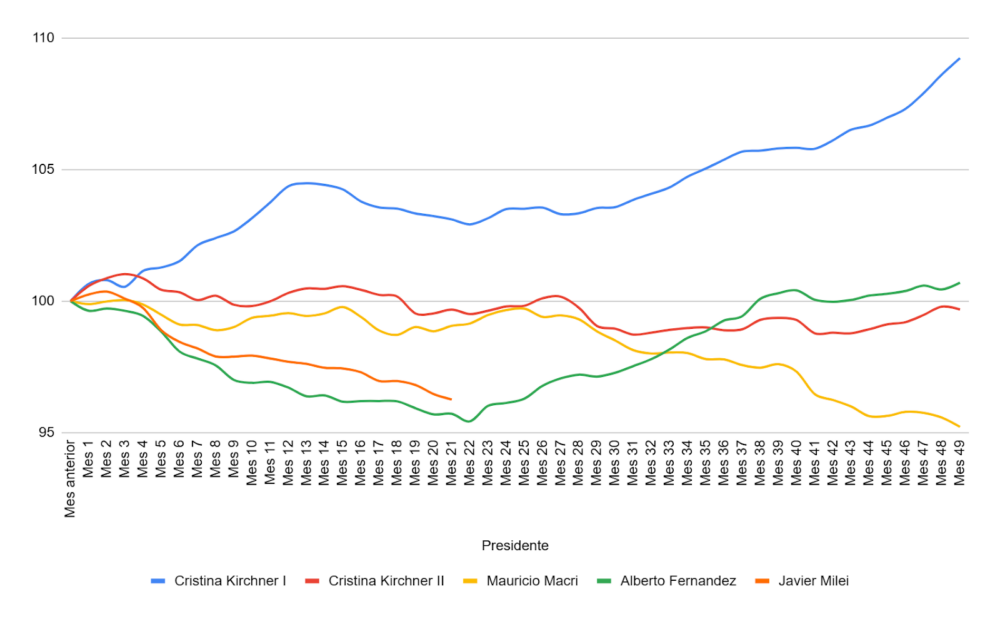

Para dar un orden de magnitud de la situación actual, se puede comparar cómo le fue a cada gobierno en términos de creación y destrucción de empresas. El siguiente gráfico muestra que el primer gobierno de Cristina Fernández de Kirchner tuvo una clara creación de empresas. En cambio, el segundo ya muestra más estabilidad con un resultado final algo negativo. En los dos primeros años de Macri se mantuvo esta estabilidad pero, a partir de las devaluaciones de 2018 y 2019, la cantidad de empresas disminuyó un acumulado de casi 5%. Con Alberto Fernández las empresas cayeron inicialmente por la pandemia, pero después se recuperaron y, llamativamente, finalizaron su mandato en niveles mayores a los del inicio.

Desde que asumió Javier Milei, la cantidad de empresas se redujo en casi 20 mil unidades, lo que representa una caída del 3,7%. Salvo una sorpresiva recuperación, muy pronto la evolución de empresas en la era Milei va a ser peor que la de todos sus predecesores, incluido el gobierno de Macri con sus crisis cambiarias y el de Alberto en los tiempos de pandemia.

Evolución de la cantidad de empresas: últimos 5 gobiernos

Además, los datos muestran que la destrucción de empresas es generalizada: 15 de 20 sectores muestran caídas, todas las provincias, con la excepción de Neuquén, y todos los tamaños de empresas, con la excepción de las de 41 a 50 trabajadores.

No soy yo, sos vos

La ola de cierres y suspensiones es resultado de una combinación letal: caída del consumo, apreciación de la moneda, apertura importadora (en un contexto de demanda deprimida y aumento de costos en dólares) y elevadas tasas de interés, entre otros. Este combo dejó a muchas firmas sin margen para seguir operando y empuja a otras a hibernar hasta que el mercado interno muestre señales de recuperación.

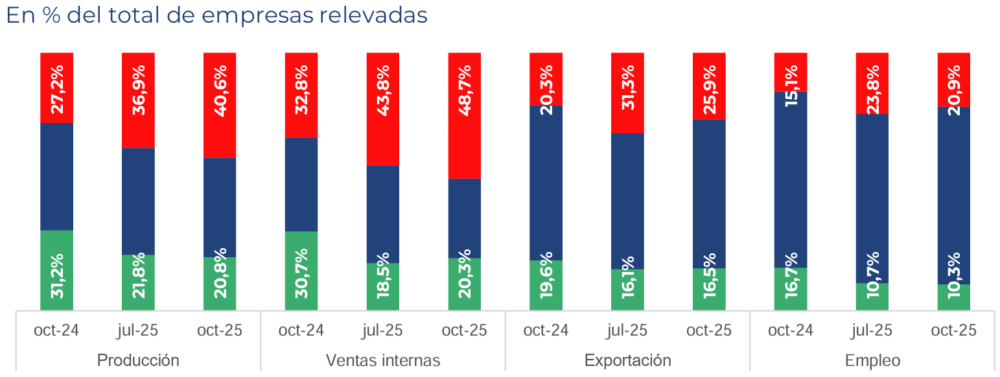

El Centro de Estudios de la Unión Industrial Argentina (CEU-UIA) hace de manera trimestral una encuesta en donde releva una serie de indicadores productivos y laborales. La semana pasada publicaron un informe especial, en el que se hace evidente el clima hostil que viven las empresas, en particular, las industriales: el 40% redujo su nivel de producción (mientras que el 21% lo aumentó), casi la mitad registró una reducción en las ventas (contra un 20% que la subió), el 26% disminuyó las exportaciones (16,5% las aumentaron), el 21% redujo su personal (10% lo incrementó) y 23,5% ajustó turnos laborales.

En resumen, el cuadro que pinta la UIA confirma lo que ya muestran los datos oficiales: la crisis empresarial no es sectorial, es transversal. La principal preocupación es la caída en la demanda interna. En segundo lugar aparece el aumento de costos, sobre todo laborales y de insumos nacionales, donde más se siente la apreciación de la moneda.

Una cuestión ideológica

¿Es necesario destruir a la producción para bajar la inflación? La respuesta es no.

El golpe del programa de Milei y Luis Caputo en la economía real no es una condición necesaria, sino una cuestión ideológica. La situación económica actual es una tormenta perfecta para la producción: caída en la demanda interna, tipo de cambio bajo que eleva los costos en dólares dificultando la exportación, apertura comercial que complica incluso la competencia en el mercado local, tasas de interés elevadas, ausencia de obras de infraestructura que se empiezan a sentir en los costos logísticos, altos costos laborales, elevada presión tributaria concentrada en impuestos distorsivos.

El Gobierno apuesta a que las reformas estructurales resuelvan todos los problemas. Si bien es cierto que necesitamos cambios en las leyes laborales y la estructura tributaria, en el mejor de los casos estas reformas pueden potenciar y mejorar un proceso de crecimiento, pero de ninguna manera generarlo. Para ello con la estabilidad macro no alcanza. Es necesario, además, una estrategia de desarrollo, que incluya ideas de cómo financiar por la vía tributaria la política industrial, la obra pública, la inversión en investigación, desarrollo e innovación (I+D+i), la salud y la educación.

Caso contrario, sólo subsistirán las empresas relacionadas con los sectores agropecuario, hidrocarburos, minería y no mucho más. A todas luces insuficiente para dar empleo y oportunidades que necesita toda la población argentina.