Que no flote ni se hunda: el Gobierno reconoció la necesidad de acumular reservas

Con el frente financiero más calmo, reaparece el debate central: priorizar la compra de dólares, aun a costa de moderar la baja de la inflación, o acelerar el proceso sin fortalecer el colchón externo. ¿O será esta una falsa dicotomía?

La calma financiera se mantiene y posiblemente lo siga haciendo por un tiempo más. Pero el Gobierno es consciente de que puso la economía al borde del abismo: si no era por Trump y el Tesoro de Estados Unidos, la situación financiera previa a las elecciones hubiera sido muy diferente. Por eso volvió a cambiar el discurso acerca de la política cambiaria: pasó de hablar de dolarización (durante la campaña presidencial), a dolarización endógena y competencia de monedas (el año pasado), a flotación limpia (luego del rescate del FMI se decía: el tipo de cambio ¡¡¡flota!!!) y ahora a flotación administrada porque no estamos preparados para flotar libremente.

En buena hora, porque –más allá de las contradicciones– eso implica que el Tesoro argentino (ahora hay que aclarar de qué Tesoro hablamos) o el Banco Central (BCRA) van a comprar dólares. Pero no a cualquier costo. ¿Qué significa eso?

¿Para qué queremos tener reservas?

Hace tiempo que en este mismo newsletter insistimos con la necesidad de acumular reservas internacionales. Ahora bien, ¿para qué las queremos?

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

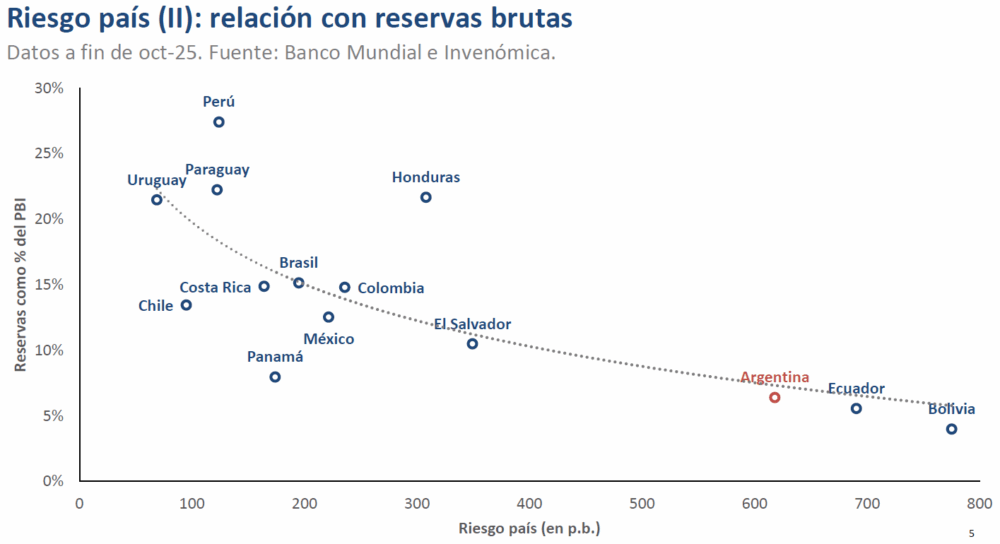

A priori, para dos cosas. La primera es tener dólares para hacer frente a los pagos de deuda en moneda extranjera. De hecho, este año, el riesgo país había empezado a aumentar mucho antes del triunfo del peronismo en las elecciones legislativas de la Provincia de Buenos Aires. Como puede verse en el siguiente gráfico, en enero cayó hasta los 560 puntos básicos para luego volver a superar los 700, todo antes de que se empezara a hablar seriamente de un posible triunfo peronista. Un incremento que no fue por riesgo político, sino porque el mercado se puso nervioso ante la falta de reservas.

El segundo motivo para acumular reservas es lograr que el Banco Central tenga “poder de fuego” para intervenir en el mercado de cambios ante movimientos bruscos de corto plazo. Eso hizo Brasil, por ejemplo, hacia finales del año pasado, cuando el dólar superó los 6 reales. Ese aumento se dio por una situación puntual y hoy se estabilizó en torno a 5,3 reales por dólar sin necesidad de que su Banco Central siga interviniendo. A eso se refiere el ministro Luis Caputo cuando dice que ningún país en desarrollo flota.

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateEn última instancia, que un Banco Central cuente con reservas internacionales es un seguro ante eventualidades. Si el Tesoro no puede refinanciar la deuda y no tiene suficientes dólares o si el sector privado de pronto quiere dolarizar su cartera por un evento pasajero (o permanente), pueden acudir al Banco Central.

Pero lo mejor que podría pasar es que el solo hecho de que el Banco Central tenga un monto importante de reservas (al menos un valor en torno al 15% del PBI, que en Argentina sería tener unos 100 mil millones de dólares) sea amenaza suficiente y evite las situaciones en las que podría usar las divisas. En otras palabras, que nadie dude de la capacidad de pago del país y, por lo tanto, que la deuda se pueda refinanciar a una tasa sostenible. Y, además, que nadie apueste en contra de la moneda nacional porque sabe que el actor más grande por lejos es el Banco Central y ni siquiera todos los privados juntos podrían doblegarlo fácilmente.

No es más que lo que hicieron los países de la región que lograron fortalecer la moneda nacional y estabilizar la economía. Perú, por ejemplo, luego de estar en una situación muy parecida a la nuestra (inflación, muchos dólares fuera del sistema, etc.), hoy tiene más reservas internacionales que deuda externa y consiguió que su población vuelva a ahorrar en moneda local.

¿Qué costo tiene la acumulación de reservas?

Ahora que estamos de acuerdo con el Gobierno en que hay que comprar reservas, el presidente del BCRA, Santiago Bausili, nos dice que no hay que hacerlo a cualquier costo. ¿Cuál es entonces el costo, entonces?

En primer lugar, cuando el Banco Central le compra dólares al sector privado, a cambio, le da pesos. Esto podría llegar a ser inflacionario si el sector privado destina ese dinero a aumentar una demanda de bienes y servicios que no se puede satisfacer o a demandar nuevamente los dólares y empujar el tipo de cambio al alza.

Pero en ambos casos el Banco Central podría evitarlo haciendo uso de los dólares que compró: puede usarlos para importar los bienes y servicios cuya demanda excede a la oferta o para satisfacer la demanda de dólares del sector privado y evitar una suba del tipo de cambio. De hecho, un costo adicional de la acumulación de reservas es no usar esos dólares en importar, por ejemplo, bienes de capitales para invertir.

Si el Gobierno quisiera fomentar que el sector privado ahorre esos pesos que obtendría por la venta de los dólares, podría ofrecer títulos en pesos, ya sean del Tesoro o del mismo Banco Central. En ambos casos, el costo sería, justamente, los intereses a pagar a cambio de reabsorber los pesos. Si quien emite los títulos en pesos es el Banco Central, estaríamos hablando de una operación de esterilización y los intereses pagados por esos títulos pasarían a formar parte de la emisión endógena generada por los intereses de los pasivos remunerados del BCRA. En cambio, si es el Tesoro quien emite los títulos, los intereses pasan a ser gastos financieros que deterioran el resultado financiero (a no ser que esos títulos sean capitalizables, pero eso es una historia que ya contamos).

Si estuviéramos en el mejor de los mundos, uno en el que el sector privado quiere esos pesos para invertir, entonces nada de lo anterior sucedería: quienes venden los dólares al Banco Central usan los pesos que obtienen para prestarle al agente del sector privado que desea realizar la inversión. Lo hacen, claro, a cambio de un interés. Eso sería un aumento en la demanda de dinero, por lo que la emisión no sería inflacionaria ni generaría un costo financiero al sector público.

Aún así, hay un costo: la intervención del Banco Central en el mercado de cambios evitaría que el tipo de cambio baje y genere un efecto a la baja en los precios. Es decir, la acumulación de reservas puede ser inflacionaria o, de manera equivalente, ralentizar la desinflación.

Esto trae dos reflexiones. La primera es que si la acumulación de reservas de esta nueva etapa tiene un costo, entonces la no acumulación previa a las elecciones tenía un beneficio. Este era que el tipo de cambio sea lo más bajo posible para mostrar un mejor resultado inflacionario. La segunda reflexión es que el Gobierno, tras haber llevado la economía al borde del abismo, aprendió la lección y reconoce la importancia de comprar reservas, pero no quiere que la inflación mantenga el sendero levemente ascendente que inició cinco meses atrás.

¿El Tesoro o el BCRA?

¿Quién debería ser el principal encargado de comprar dólares? ¿El Tesoro o el BCRA?

Como tantas otras en economía, la respuesta a esta pregunta es “depende”. Lo primero que debemos preguntarnos es qué queremos hacer con esos dólares. Si los queremos para hacer frente al pago de la deuda en moneda extranjera, entonces debería comprarlos el Tesoro. En cambio, si los queremos para estabilizar el tipo de cambio y fortalecer la moneda nacional, entonces debería hacerlo el BCRA.

¿Y para qué quiere el sector público argentino los dólares en este momento? En principio, los quiere para pagar la deuda, cuyo próximo vencimiento fuerte es en enero. Así, el Tesoro debería ser el principal comprador de dólares. Porque de nada habría servido la mejora en el balance del BCRA si fuera este quien compre los dólares y luego el Tesoro le colocara una letra intransferible de manera que usara esos dólares para pagar la deuda. Además, justamente para eso, el Tesoro puede utilizar su superávit fiscal.

Ahora bien, si el sector privado quisiera aún más pesos de los que dispone el Tesoro en su cuenta en el BCRA, entonces en la siguiente licitación de deuda el rollover sería menor al 100% y podría suceder que el Tesoro no tenga los pesos para pagar. En ese caso, el BCRA debería comprar al menos una parte de los dólares que el sector privado venda para aumentar la oferta monetaria (nuevamente sin impacto inflacionario porque estaría satisfaciendo un aumento en la demanda).

Lo paradójico del tema es que, compre quien compre, si el mercado financiero ve que cualquiera de los dos tiene dólares suficientes para pagar la deuda, entonces va a estar dispuesto a refinanciarla. En ese caso, los dólares acumulados no van a ser necesarios para el pago y quedarían para el manejo de la política cambiaria. Y ahí, la necesidad de acumulación se reduce de manera significativa.

En resumen, lo más importante es que el sector público compre dólares (y, de hecho, a cuentagotas, lo viene haciendo). Quién lo haga es, en algún punto, secundario. Tesoro y BCRA tienen que trabajar mancomunadamente para calibrar cuándo y cuánto compra cada uno según el stock de pesos del Tesoro en el BCRA y el monto de los vencimientos próximos.

La buena y la mala manera de acumular reservas

Se impone una pregunta: ¿de dónde saca los dólares el sector privado para venderle al Tesoro o al BCRA?

Una alternativa es que salga del superávit comercial. Si los exportadores venden más que los importadores, entonces los dólares que traen alcanzarían para pagar las importaciones y sobraría un poco. Dado que en Argentina hay obligación de liquidar exportaciones, ese excedente quedaría en el BCRA que, a cambio, expandiría la base monetaria.

Sin embargo, al mirar la cuenta corriente argentina del último tiempo, notamos que no sobran muchos dólares por ahí. Entre junio de 2024 y mayo de 2025 fue deficitaria. Y desde entonces es superavitaria, pero únicamente gracias a la reducción temporal de retenciones primero, y ese breve período en el que se eliminaron y se adelantó liquidación por 7 mil millones de dólares (con la polémica acerca de si esta baja le llegó al productor).

De hecho, con los niveles de tipo de cambio real actuales el país nunca tuvo superávit de cuenta corriente. Y si bien el déficit de cuenta corriente es muy frecuente en los procesos de estabilización, no es un hecho a festejar, sino un factor de riesgo que atender, más si el banco central no tiene reservas.

Entonces los dólares tienen que entrar por la cuenta financiera. El primer paso es reducir fuertemente la formación de activos externos netos, es decir, los dólares que las personas compran para cubrirse frente a una eventual devaluación. Eso sería equivalente al aumento en la demanda de moneda nacional que mencionamos antes. Con la reducción en la expectativa de devaluación posterior a las elecciones, eso ya está sucediendo. Es necesario no volver a estimular la expectativa de devaluación y, para ello, tener reservas es esencial.

El resto podría venir de ingresos de capitales de largo y corto plazo. Los de largo vendrían de la Inversión Extranjera Directa (IED), por ejemplo, para invertir en hidrocarburos o minería a través del RIGI. Los de corto, para aprovechar el buen momento financiero argentino. De hecho, en noviembre hubo colocaciones récord de deuda de empresas en moneda extranjera, lo que se suma a las colocaciones de gobiernos subnacionales como CABA recientemente y Santa Fe el mes próximo. Pero es necesario afianzar ese buen momento financiero con resultados concretos en materia de producción, exportaciones, empleo, recaudación, etc. Caso contrario, así como entran, pueden irse.

Lo que no es recomendable es acumular reservas a través del endeudamiento del sector público nacional en moneda extranjera. Eso ya lo vivimos con Macri y terminó mal, hasta Sturze lo aprendió. Y de hecho también hay que tener cuidado con la deuda de gobiernos subnacionales. La idea es mejorar el balance del sector público consolidado (Tesoro + BCRA) y acumular con deuda no lo hace: aumenta, al mismo tiempo, el pasivo (deuda) y el activo (las reservas). En pocas palabras, acumulemos pero sin aumentar la deuda neta (deuda – reservas).

Que no flote ni se hunda

En resumen, ahora que el Gobierno y #Rollover (?) nos pusimos de acuerdo en la necesidad de comprar dólares para terminar de bajar el riesgo país a valores compatibles con el refinanciamiento de la deuda y para estabilizar el tipo de cambio, hay que encontrar la mejor manera de hacerlo.

En principio, dados los abultados vencimientos que hay por delante, lo mejor sería que compre el Tesoro aprovechando su superávit fiscal. Pero si la demanda de dinero aumenta lo suficiente, entonces también es necesario que lo haga el BCRA.

Descartada la posibilidad de que el sector privado traiga los dólares por la cuenta corriente, es la cuenta financiera la que tiene que responder. Para ello, por favor, no volvamos a cometer los mismos errores del pasado y no sobreendeudemos al sector público. Hay que pedirle al sector financiero lo necesario para refinanciar la deuda y no mucho más. Apoyémonos en las inversiones de corto y largo plazo, y hagamos las cosas bien para que así como entran no salgan en cualquier momento. De esta manera, obtendríamos un proceso de acumulación más lento, pero más sostenible.

El costo inevitable de todo esto es que la baja de la inflación desde los niveles actuales hasta los deseados (menos de 10% anual) se va a demorar. Paradójicamente, que se demore no nos aleja del objetivo, sino que nos acerca. Porque de nada sirve no acumular reservas con el fin de que el tipo de cambio y la inflación bajen lo más posible, si eso genera expectativas de devaluación y posterior rebrote inflacionario. Si Tesoro o BCRA compran dólares, evitarán que el tipo de cambio baje, ralentizarán la desinflación, pero también alineará las expectativas de que este tipo de cambio es sostenible evitando un stress futuro.

En una línea, que el tipo de cambio no flote libremente. Eso implica que no pegue un salto y, para ello, también que no se hunda.