La fuga de dólares no se consumió (por ahora) el préstamo del FMI

La compra para atesoramiento todavía no comprometió las reservas del organismo, pero podría pasar en cualquier momento.

En los últimos días circuló en canales, portales de noticias y en las redes que la formación de activos externos (FAE), es decir la compra de dólares para atesoramiento, se “consumió” el 77% del préstamo con el FMI.

El cálculo por detrás sería el siguiente: desde que se eliminó el cepo a la compra de dólares para ahorro a mediados de abril, la FAE fue en total de USD 9.298 millones, lo que representa el 77% de los USD 12.000 millones que ingresaron al país en ese mes. El problema está en que el Gobierno no usó esos dólares para financiar dicha demanda. Hoy esos USD 12.000 millones siguen estando en las arcas del Banco Central, por lo menos por ahora. Por cierto, tampoco es correcto decir que los dólares que se compraron para atesoramiento se “fugaron” (la distinción entre FAE y fuga la explicamos en esta otra nota).

La comparación con el 2018 me parece que es la mejor manera de ilustrar el punto. En junio de ese año ingresó el primer tramo de todo el desembolso acordado, por casi USD 15.000 millones. Recordemos que, en ese entonces, desde hacía varios meses que el BCRA había tenido que abandonar el régimen de tipo de cambio flexible, básicamente porque el anuncio del acuerdo (en marzo) había desencadenado una corrida que obligó a la autoridad monetaria a tener que salir a vender dólares en el mercado cambiario para evitar su disparada (como referencia, la FAE promedio de esos meses fue de unos USD 3.000 millones). Por ende, en ese caso es atinado decir que una parte del préstamo financió la salida de capitales.

Suscribite para recibir un alerta cada vez que Juan Manuel Telechea publique un nuevo artículo.

¿Por qué era relevante esta discusión?

Porque, de ser así, esos dólares se utilizaron para sostener un tipo de cambio que a todas luces no era sostenible (debía ser más elevado, algo que con el diario del lunes sabemos que era cierto), lo que significa que el Banco Central le vendió esos dólares muy baratos a todos los que compraron.

Una objeción que se escuchaba por parte de la gestión de ese entonces es que eso era incorrecto, porque “los dólares del acuerdo con el FMI se utilizaron solo para pagar vencimientos de deuda”. Pero eso no era cierto. Y acá aparece la famosa fungibilidad del dinero, uno de esos conceptos que entre economistas usamos mucho y el resto nos mira cómo diciendo “no te entendí nada”, así que veámoslo con un ejemplo.

Imaginate que tenés una alcancía donde guardás plata para afrontar tus gastos diarios (y ahorrar lo que sobra). Viene tu abuela y te regala $100.000 “para que te compres algo lindo”. Los ponés en la alcancía. Al día siguiente te vence la factura de luz por $100.000 y los pagás usando dinero de la alcancía. ¿Podríamos sostener con total seguridad que los $100.000 de la abuela no se usaron para pagar la factura de electricidad? La respuesta es que no, porque el dinero es fungible. Esto significa que cuando hay varias fuentes de financiamiento y varios gastos a cubrir, no se puede saber a ciencia cierta cuál se utilizó en cada caso.

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

Sumate¿Por qué ahora es distinto?

La diferencia principal que muestra el caso actual, por lo menos hasta ahora, es que el BCRA no intervino en el mercado cambiario para sostener el tipo de cambio. Como ya analizamos en detalle en una nota anterior, esa es la esencia de un régimen de tipo de cambio flexible (siempre y cuando no se vaya al piso/techo de la banda). Los casi USD 9.300 millones que compró la gente para atesoramiento tuvieron como contrapartida alguna otra persona o empresa que vendió esos dólares en el mercado. Dado que desde la salida del cepo el tipo de cambio oficial aumentó 20%, también podríamos decir que parte de la suba se explica por esa mayor demanda que antes no estaba.

Una objeción sería que, por más que no se hayan usado los dólares del préstamo, si no estuviera esa demanda para atesoramiento (lo que hubiera significado mantener el cepo), las reservas del BCRA serían mayores. Yo creo que este argumento no es correcto y la muestra está en nuestro pasado reciente. En todos los períodos de cepo cambiario el BCRA no sólo no logró acumular reservas, sino que siempre terminaron siendo menores (la brecha cambiaria se traduce en un aumento de las expectativas de devaluación y eso lleva a que personas y empresas tengan mecanismos para sortear el cepo, como explicamos acá).

Una demanda insostenible

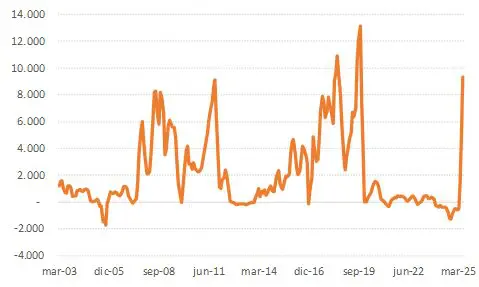

Lo que sí es cierto es que tanto la dinámica como el nivel actual de la demanda de dólares para ahorro no luce sostenible en el tiempo. Como pueden ver en el gráfico a continuación, el salto de la FAE en estos dos meses y medio (los datos disponibles están hasta junio) es muy grande. Si bien hubo otros momentos donde fue más elevada, ninguno de esos casos terminó bien (en todos hubo una devaluación y/o la implementación de regulaciones a la compra de dólares).

Evolución de la FAE (suma móvil 3 meses)

El vínculo de las exportaciones y la compra para atesorar

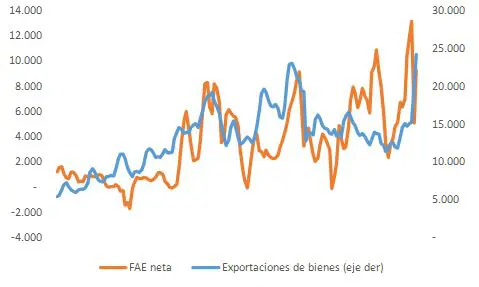

Una posible explicación es que una parte de la FAE sea “excepcional”, en línea con el fuerte incremento de las exportaciones del agro (con motivo de la baja transitoria de las retenciones). Los exportadores, al liquidar sus exportaciones, reciben pesos. El argumento sería que, al igual que hace la mayoría de las personas, luego con (parte de) esos pesos compran dólares. Por ende, si las exportaciones son más elevadas, la FAE también lo será. Al analizar gráficamente el comportamiento de las exportaciones y de la FAE (en los momentos que no hubo cepo), parecería que algo de eso hay. Se observa una relación bastante estrecha entre las dos variables, aunque hay algunos períodos puntuales donde se rompe esa relación.

Evolución de las exportaciones de bienes y la FAE (suma móvil 3 meses)

El más evidente es el período que va entre principios de 2018 y de 2019, donde las exportaciones caen y la FAE pega un salto abrupto. No es casualidad que esto haya sido precisamente en un momento de corrida cambiaria. Como ya dijimos varias veces, en momentos de pánico cambiario o cuando el mercado –la gente y las empresas– no ve que la situación sea sostenible, se refugian en el dólar (y, cuando eso sucede, los pesos siempre aparecen de algún lado, contra la idea del Gobierno de que controlar la cantidad de pesos vaya a evitar eso).

Piso elevado

Por ende, por más que una parte de la actual elevada demanda de dólares para ahorro pueda explicarse por el aumento extraordinario de las exportaciones, eso no quita que siga habiendo un piso estructural de demanda muy elevado y que, para peor, se potencia en momentos de incertidumbre cambiaria. Eso plantea un serio desafío para la economía argentina de cara a lo que resta del año, tanto porque por cuestiones estacionales se va a reducir de manera significativa el ingreso de dólares por exportaciones, como así también porque siempre los momentos de elecciones electorales agregan una cuota de incertidumbre que incentiva la demanda de dólares para ahorro por motivos de cobertura.

El préstamo del FMI todavía está en las reservas, pero el dilema de fondo sigue intacto: si el mercado percibe que los dólares no alcanzan, eso se va a traducir en una presión en el mercado cambiario que probablemente lleve a que el tipo de cambio suba hasta el techo de la banda. En ese caso, el BCRA debería intervenir para frenarlo, y ahí sí se estaría consumiendo los dólares del préstamo. Por ahora eso no ha sucedido.