Apagar un fuego con kerosene

La suba del tipo de cambio se dio en un contexto de liquidaciones récord de divisas por parte del sector agropecuario. Entonces, ¿qué salió mal?

¿Tiene sentido inyectar liquidez en medio de una corrida cambiaria? Eso fue, en los hechos, lo que hizo el Gobierno al eliminar las LEFIs, el principal instrumento que usaban los bancos para absorber sus excedentes de pesos. El resultado fue de manual: se desplomaron las tasas en pesos, se aceleró la suba del dólar y el Banco Central se vio obligado a intervenir de urgencia, a contramano de su propio discurso libertario. Lo que parecía una operación sencilla se terminó complicando por mala praxis. Veamos.

El contexto

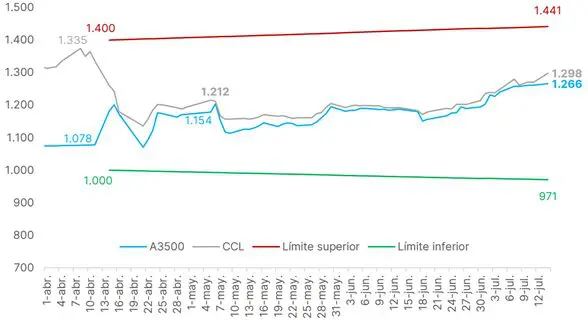

Hace prácticamente un mes que el tipo de cambio viene aumentando de manera sostenida, acumulando una suba del casi 10% respecto del 18 de junio, momento en que se observó el cambio de tendencia. Los motivos son varios y los analizó Guido Zack en #Rollover.

Evolución del tipo de cambio

Suscribite para recibir un alerta cada vez que Juan Manuel Telechea publique un nuevo artículo.

Solo quisiera agregar que lo que llama un poco la atención de esta suba es que se dio en un contexto de liquidaciones récord de divisas por parte del sector agropecuario. Como destaca un informe de la consultora 1816, el sector vendió en el mercado cambiario alrededor de USD 2.000 millones en la primera semana de julio, monto pocas veces visto en la historia reciente. Esto se explica por el fin de la reducción transitoria de las retenciones que le aplicó el Gobierno a las exportaciones del sector, lo que llevó a que “sobre-liquiden” para aprovechar las alícuotas más bajas. Estas ventas en el mercado cambiario por encima de lo normal podrían continuar hasta el 22 de julio (dado que tienen hasta 15 días hábiles para liquidar lo previamente declarado).

El razonamiento que está haciendo todo el mercado es evidente: si el tipo de cambio aumentó con una abundante oferta de dólares, parece difícil que eso no se mantenga una vez que la misma desaparezca.

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateEramos pocos…

En medio del aumento del dólar, el Banco Central decidió llevar a cabo la eliminación de las Letras Fiscales de Liquidez (LEFI), el activo que utilizaban los bancos para manejar sus excedentes de liquidez. En criollo, los bancos ganan plata colocando sus activos (los depósitos que captan de la gente) en diversos instrumentos que generan intereses, siendo los préstamos los más frecuentes. Pero también tienen que tener una determinada porción en activos que sean líquidos (es decir, que sean fácil y rápidamente transformables en pesos), para responder frente al retiro de dinero por parte de sus clientes.

El activo por excelencia para ese fin eran las LEFI, porque cumplían con tres condiciones fundamentales: eran líquidas, remuneradas y de bajo riesgo (se las podían vender en cualquier momento al BCRA y su precio era conocido de antemano). Claramente un activo de estas características es mejor que tener los pesos (que son líquidos y de nulo riesgo, pero no son remunerados).

El equipo económico estaba convencido de que los bancos migrarían toda su liquidez hacia las Lecap, un título de corto plazo –a 30, 60 o 90 días– que emite el gobierno. Para “ayudar” a que esto sucediera, ofrecieron un canje por esos instrumentos. El objetivo por detrás de la eliminación de las LEFI era deshacerse de los últimos vestigios de un esquema de fijación de las tasas de interés por parte del BCRA (para consolidar el esquema de control de los agregados monetarios), dado que la tasa de ese instrumento –fijada por el BCRA– actuaba como referencia para todo el sistema financiero.

Mal resultado

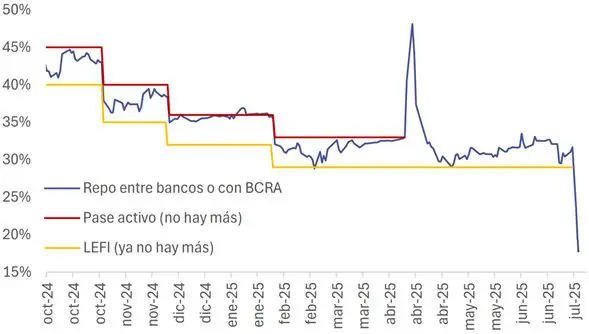

Pero el resultado no fue el esperado. Los bancos, en lugar de migrar todas sus LEFI a Lecaps, decidieron quedarse con una –buena– parte en pesos (unos $5 billones). Como la tasa de las LEFIs funcionaba como un piso para todo el mercado (cualquier banco prefiere depositar sus excedentes de liquidez en el BCRA antes que prestárselos a otro banco) y como ahora a la mayoría de los bancos les sobraban pesos, eso provocó que se desplomara la tasa interbancaria, como se puede apreciar en el gráfico a continuación.

Tasa de interés a 1 día

¿Por qué los bancos decidieron quedarse con los pesos (que no generan rendimiento) en lugar de migrar hacia Lecaps? Como dijimos antes, el problema fue que el Gobierno supuso que las Lecaps podían cumplir el mismo rol que las LEFIs. Pero desde el punto de vista de los bancos, no son equivalentes. Las LEFIs ofrecían seguridad, liquidez diaria y riesgo nulo (en términos de su precio). En cambio, las Lecaps tienen plazos mínimos de 30 días y, si bien los bancos pueden venderlas antes (frente a una necesidad de liquidez), esto deben hacerlo en el mercado secundario, lo que significa que su precio puede fluctuar. Para los bancos, eso implica asumir un riesgo que antes no existía.

Toda esta cuestión puede parecer sólo técnica, pero tuvo un impacto claro: potenció la suba del dólar. Una tasa de interés más baja significa un rendimiento menor para los instrumentos de ahorro en pesos, lo que desincentivó la demanda de estos instrumentos e impulsó la compra de dólares, metiendo todavía más presión de la que ya había en el mercado cambiario.

Un Banco Central zurdo

A contramano del discurso libertario de no intervenir en el mercado, el BCRA hizo todo lo contrario. Por un lado, les ofreció a los bancos “pases” –un activo en pesos líquido y seguro, que paradójicamente era el que se usaba antes y que había sido reemplazados por las LEFIs– a una tasa literalmente del doble de la que ofrecía el mercado (36% y 18% anual, respectivamente). El objetivo era claro: frenar la fuerte caída de las tasas que había provocado el desarme de las LEFIs y establecer un nuevo piso por medio de los pases.

En paralelo, intervino fuertemente en el mercado del dólar futuro, bajando su precio. Por una cuestión de arbitrajes, impacta de manera bastante directa en el mercado del dólar oficial, contribuyendo a su baja. Así, la combinación de estas dos intervenciones llevó a que el martes el tipo de cambio frenara su tendencia alcista y cerrara por primera vez a la baja desde fines de junio.

No obstante, todavía quedaba el remanente de liquidez (de casi $5 billones) que, tras la eliminación de las LEFIs, los bancos no habían querido depositar en Lecaps. Fue así que el Gobierno anunció una nueva licitación de Lecaps que, según palabras textuales del ministro Luis Caputo, “los bancos mismos la pidieron”. La duda era evidente: si antes no las adquirieron, ¿por qué ahora lo harían? Tras conocerse los resultados a última hora del miércoles, tuvimos la respuesta. El Gobierno tuvo que convalidar un aumento de tasas sumamente drástico. Es decir, les pagó muy caro esos activos. Como referencia, una semana atrás las LEFIs tenían una tasa del 29% anual. Siete días después, el Gobierno pagó una tasa del 39%.

Todos somos keynesianos

Así, la decisión de eliminar las LEFIs y su consecuente inyección de liquidez, en el marco de una suba sostenida del dólar, expuso un error de diagnóstico grosero por parte del equipo económico. Lejos de consolidar un esquema de control de agregados monetarios y tasas endógenas, la medida derivó en una caída abrupta de los rendimientos en pesos, una presión adicional sobre el tipo de cambio y una respuesta que incluyó intervenciones directas por parte del Banco Central, tanto en el mercado monetario como en el de futuros. El resultado fue paradójico: para corregir los desajustes que el propio equipo económico provocó, debió convalidar tasas más altas y asumir un rol activo que contrasta con los principios de no intervención que proclama. Como alguna vez reconoció el propio Milton Friedman, al final, todos somos keynesianos.