Reservas buenas y reservas malas: aunque el Gobierno se comprometió a acumular, no lo hace

En el acuerdo con el FMI está definido cómo lograr la estabilidad económica a través de los dólares en el BCRA, pero Milei se niega a comprar en el interior de las bandas cambiarias.

A comienzos de abril el Gobierno argentino y el FMI llegaron a un acuerdo, el vigésimo tercero en el historial. Entre las medidas acordadas, se destaca una en particular: la meta de acumulación de reservas internacionales del BCRA. Al igual que en la obra de Wilde — cuyo título tomamos de prestado — , el Gobierno nada contra la corriente y, alejándose de lo que hacen casi todos los países, se muestra reacio a acumular reservas (a menos que el tipo de cambio toque el piso de la banda).

¿Qué acordamos?

El acuerdo con el FMI implicó abandonar el crawling-peg al 1% mensual, relajar el cepo (en particular para personas físicas) y adoptar un esquema en el cual el valor del dólar fluctúa entre bandas: se puso un piso en $1.000 por dólar y un techo en $1.400; ambos valores se irán ajustando (hacia abajo y hacia arriba respectivamente) a un ritmo del 1% mensual. En teoría, este sistema implica que el Banco Central interviene en el piso comprando dólares y en el techo vendiéndolos. Pero, como al Fondo le interesa –y mucho– que Argentina sume reservas internacionales, se dejó abierta la posibilidad de que el BCRA compre en el medio de la banda (algo ajeno a la lógica de un sistema de flotación entre bandas).

Concretamente, se estipuló que el Banco Central debería comprar aproximadamente USD 5.000 millones para fines de junio de este año, de cara a la primera revisión del nuevo acuerdo. Por ahora, las reservas acumuladas por el Banco Central obedecen a desembolsos de organismos o un aumento de los depósitos en dólares en los bancos, lo que no cuenta para la meta del Fondo.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Lo que genera mucho ruido son las declaraciones oficiales. Como se desprende de los dichos del presidente, el Banco Central sólo compraría dólares en el piso de la banda. En palabras de Javier Milei: “La meta de acumulación de reservas no es parte del programa económico”.

Aparentemente, el Gobierno ve con buenos ojos que el dólar caiga todo lo que se pueda en plena campaña electoral, facilitando que la inflación se mantenga bajo control. Intervenir para acumular y armar un colchón, como pide el Fondo, tiene una consecuencia desagradable: mantiene un dólar más alto y afecta los bolsillos de todos. La lógica electoralista de negarse a acumular a un precio mayor al piso de la banda tiene sentido desde el punto de vista del oficialismo, pero es problemática a mediano y largo plazo.

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateUna opción, compatible tanto con el programa del FMI como con los dichos del presidente, es que el Tesoro compre los dólares y los deje depositados, cumpliendo así con la meta (aunque esta opción fue desmentida por algunos funcionarios). Pero, al margen de lo que se diga o lo que pida el Fondo, recomponer las reservas internacionales es un paso muy importante para volver a tener un país más estable, una deuda pendiente de nuestra política económica.

Qué son las reservas y porqué es importante acumularlas

Las reservas internacionales son el seguro que las economías de ingresos medios (como la Argentina) cuentan ante escenarios críticos, ya que permiten respaldar la moneda nacional cuando los mercados financieros globales les dan la espalda. En teoría, organismos internacionales y un esquema de reglas de juego globales adecuado debería garantizar que los países puedan enfrentar las turbulencias sin tener que acumular reservas. Son un seguro, pero uno relativamente caro, porque acumularlas implica — obviamente — no utilizarlas para importar todo lo que necesitamos.

Para tener una economía estable es fundamental insertarse de forma prudente en los mercados internacionales, tanto de bienes y servicios como financieros. Para que un país crezca y prospere, es necesario comprarle al resto del mundo los insumos, las maquinarias y las materias primas indispensables para ampliar la capacidad productiva doméstica.

Cuando economías como la Argentina crecen, demandan una gran cantidad de productos importados, los que no siempre se pueden — ni tiene sentido — pagar al contado. Para eso existen diversas fuentes de financiamiento, tanto de origen privado como de otros Estados. Las fuentes de financiamiento privado suelen ser muy volátiles y sensibles a las condiciones que imperan en la economía global. Un dicho popular dice que un banquero es aquella persona que te presta un paraguas cuando hay sol y lo quita cuando llueve. Traducido en la jerga de la economía, el financiamiento privado es “procíclico”: se presta cuando todo va bien.

Para evitar que en las etapas críticas el retiro del financiamiento privado tenga consecuencias nocivas sobre la estabilidad económica, los países de ingresos medios y bajos han aprendido — a los golpes, por la experiencia caótica de haber atravesado diversas crisis — una serie de trucos: a) mantener esquemas cambiarios en donde existe un único valor del dólar que se puede mover con alguna libertad; b) controlar la inflación; y c) acumular reservas internacionales.

En América Latina estos tres “trucos” se aprendieron luego de que en los 90, tras haber bajado la inflación, las crisis financieras hicieron saltar por los aires los regímenes de tipo de cambio fijo o semifijo (como la convertibilidad). Por eso hoy países como Perú, Uruguay y Paraguay (que tienen una economía con un elevado grado de dolarización como la Argentina), o también Brasil, Colombia y México (menos dolarizadas) tienen una cantidad muy grande de reservas internacionales.

¿Cómo funcionan estos trucos? Cuando se producen presiones alcistas en el mercado de cambios, el Banco Central puede dejar subir el precio del dólar, desincentivando la compra de moneda extranjera. Para que esto sea posible, la inflación tiene que ser baja y estable, porque en economía con inflación este salto en el valor del dólar puede llevar a que los precios suban significativamente. Con las reservas acumuladas, el Banco Central puede ponerle un techo al salto cambiario, enviando la señal al mercado de que la cotización se mantendrá elevada o podría revertir al menos en parte la suba inicial; si el mercado espera que el dólar se comporte de este modo, se vuelve atractivo invertir en moneda nacional (porque los activos en pesos van a volverse más caros en dólares).

Los trucos fueron aprovechados en varias oportunidades por nuestros vecinos, por ejemplo durante la crisis internacional del 2008–2009 o durante la pandemia del COVID-19. Recientemente (y cuando los argentinos nos íbamos en masa de vacaciones a sus playas), el Banco Central de Brasil tuvo que salir a poner unos USD 30.000 millones para calmar una corrida. Lo pudo hacer porque tenía en su poder más de diez veces esa cantidad.

La clave está en haber sentado las condiciones en las épocas de vacas gordas: al acumular reservas, los países contuvieron la apreciación de la moneda, lo que les permitió evitar una depreciación excesiva más adelante. Desgraciadamente, Argentina no logró acumular reservas en las épocas favorables, mantuvimos alta la tasa de inflación y optamos por poner el cepo. Esto se tradujo en resultados muy inferiores a los de nuestros vecinos y es la razón por la cual hoy el tema de la acumulación de reservas está en la agenda.

Cómo venimos

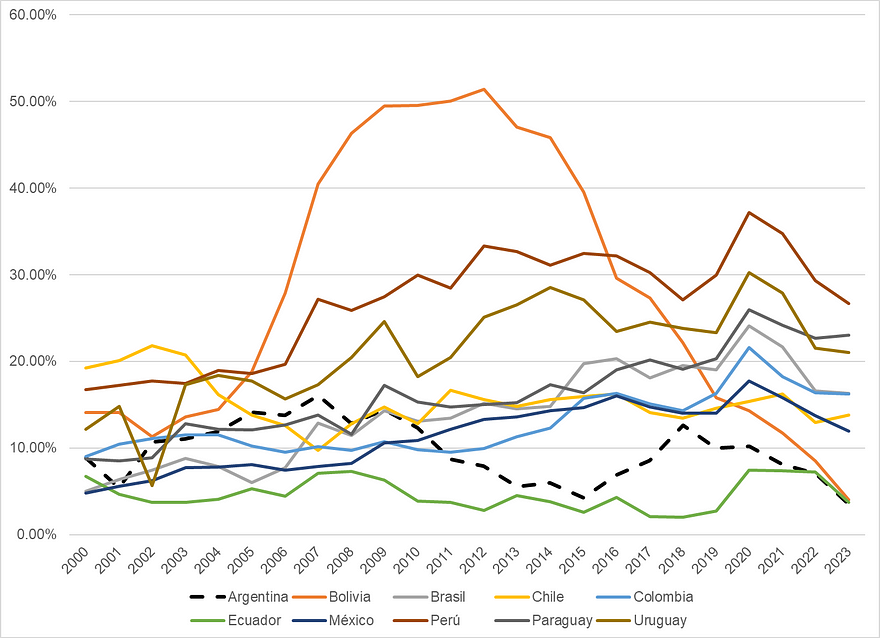

Si queremos tener una idea de dónde estamos parados, existen algunas métricas para evaluar cuán adecuadas son las reservas internacionales. Una métrica intuitiva es la relación entre las reservas internacionales y el PBI. En la Figura 1 se observa el indicador para algunos países de la región durante las últimas décadas

Figura 1. Reservas internacionales sobre producto bruto interno en dólares corrientes (países seleccionados, 2000–2023)

Argentina, junto con Bolivia, Ecuador y Venezuela (que no está en la Figura 1 por falta de datos públicos), es de los pocos países de América Latina que no logró acumular reservas de forma sostenida; el caso de Bolivia, que llegó a tener el equivalente a medio PBI, es dramático. La falta de reservas es el resultado de haber desaprovechado las condiciones muy favorables que todos los países de América Latina tuvieron a partir de los primeros años del siglo XXI, cuando las tasas de interés estaban por el piso y el valor de las materias primas que exportaban por el techo.

La historia es conocida, pero vale la pena repetirla. Primero rompimos el INDEC y mantuvimos tasas de interés muy bajas, alimentando la compra de dólares para el atesoramiento. Luego nos acostumbramos a retrasar el dólar en contexto electoral, e incluso recurrimos al cepo. En lugar de hacer una política macroeconómica consistente, preferimos tapar el sol con la mano. Esto derivó en que la Argentina quede excluida de los mercados internacionales de crédito, lo que en los papeles significa que para crecer sea necesario generar los dólares por la vía del comercio exterior, algo impracticable en el mundo actual salvo con condiciones excepcionales (y que en el año 2023, tras una sequía que nos hizo perder unos USD 20.000 millones de exportaciones agrícolas, obligó al gobierno de Sergio Massa a recurrir a manotazos de ahogado). A esto luego le sumamos un acuerdo con el FMI que, lejos de ayudar, le confirmó a los acreedores internacionales que Argentina no les iba a poder pagar. Como el Fondo es un acreedor privilegiado y cobra primero, los bonistas quedan más atrás en la fila. Su respuesta ante un acuerdo con el organismo por unos 44.000 millones de dólares durante 2018–2019 fue tratar de desprenderse de los papeles argentinos. Si bien la métrica del FMI no es perfecta, es consistente con nuestra saga reciente, en la que estamos claramente flojos de reservas. Además, el indicador es relevante, dado que estamos actualmente en el medio de un programa con el organismo; cabe sospechar que el número refleje lo que piensan en las oficinas de Washington DC.

Se rumorea que Perú tiene una meta “informal” de aproximadamente un 30% del PBI (algo que es compatible con lo que se observa en la Figura 1). Si lo traducimos al caso argentino, esto implicaría que el Banco Central debería triplicar sus reservas, desde los casi 40.000 millones de dólares que tenemos a fines de abril, hasta alcanzar los USD 120.000 millones.

¿Hacia dónde vamos?

En los próximos meses veremos si el Gobierno logra acumular las reservas en el piso de la banda, si desiste de no intervenir y comprarlas en el medio o si se incumple la meta con el fondo. El primer escenario sería muy virtuoso para el gobierno, porque le facilita el camino hacia un triunfo electoral, pero siembra algunas dudas sobre la sostenibilidad a futuro (dado que la Argentina quedaría aún más cara en dólares). El segundo y el tercero quitarían chances electorales, porque el dólar se mantendría por encima del piso de la banda, aunque no parece ser un escenario que altere sustancialmente el panorama (ni económico ni político).

Naturalmente, el tercer escenario sería peor que el segundo, porque habría mayor tensión con los técnicos del Fondo. Sin embargo, hay que considerar que buena parte de los desembolsos del nuevo programa ya se hicieron (y esto era una de las novedades, porque rara vez el organismo poné el 60% de entrada) y que probablemente lo que ocurra sea un pedido de disculpas por incumplir (un waiver) y una redefinición de las metas y las políticas para alcanzarlas. Dado que el Gobierno y el Fondo están de acuerdo en casi todo, menos en la política de acumulación de reservas y en el valor del dólar, es posible que haya algo de show, pero seguramente se llegará a una redefinición sin cambios muy drásticos. No sería la primera vez ni la última que una meta no se cumple.