Plan caquita: el programa económico entra en su etapa escatológica

El Gobierno distribuyó utilidades del Banco Central al Tesoro para propiciar una remonetización en moneda local. ¿No era eso inflacionario?

La semana pasada el Banco Central sorprendió a todos al emitir pesos para financiar (eventualmente) el pago de la deuda del Tesoro. La sorpresa se debe a que el financiamiento monetario va en contra de todo lo que viene pregonando el Gobierno desde la campaña misma: aleja la dolarización efectiva o endógena, incrementa la base monetaria amplia y, según el dogma del Gobierno, sería inflacionaria. Quienes somos menos dogmáticos creemos que la inflación no es “en todo lugar y todo momento” un fenómeno monetario: la emisión no genera inflación en cualquier circunstancia. Pero sí incrementa la cantidad de pesos que podrían ir en busca del dólar cuando las expectativas de devaluación aumentan.

¿Cómo es el mecanismo de financiamiento monetario del Tesoro?

La carta orgánica del Banco Central (BCRA), en su artículo 38, afirma que las utilidades del banco “no capitalizadas o aplicadas en los fondos de reserva, deberán ser transferidas libremente a la cuenta del Gobierno nacional”. Así, se abre la puerta a que las ganancias del Banco Central sean utilizadas para financiar al Tesoro.

Ahora bien, que el Banco Central pueda financiar al gobierno nacional no significa que obligatoriamente tenga que hacerlo. De hecho, el texto es claro: debe transferir las utilidades “no capitalizadas o aplicadas a fondos de reserva”, es decir, las que no vayan a reforzar el capital de la entidad o a los fondos constituidos para hacer frente a eventuales pérdidas. Así, las ganancias del BCRA también pueden ser usadas para incrementar su patrimonio.

En 2024 el Banco Central tuvo ganancias por $19,4 billones, de los cuales $7,7 billones (el 40%) fueron destinados a capitalizarlo, mientras que $11,7 billones (el 60% restante) fueron depositados en la cuenta del Gobierno nacional. Así, la capitalización no alcanza para compensar las pérdidas sufridas en el período anterior, que ascendieron a $9,4 billones.

En resumen, el Gobierno decidió que el 60% de las ganancias del Banco Central no sean utilizadas para fortalecer su balance, sino para financiar al Tesoro. Eso contrasta con lo realizado con el préstamo del FMI, que se usó para rescatar letras intransferibles, o con el reemplazo de las LELIQs (pasivos remunerados del Banco Central) por las LEFI (pasivos remunerados del Tesoro).

¿A qué se debe este cambio?

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

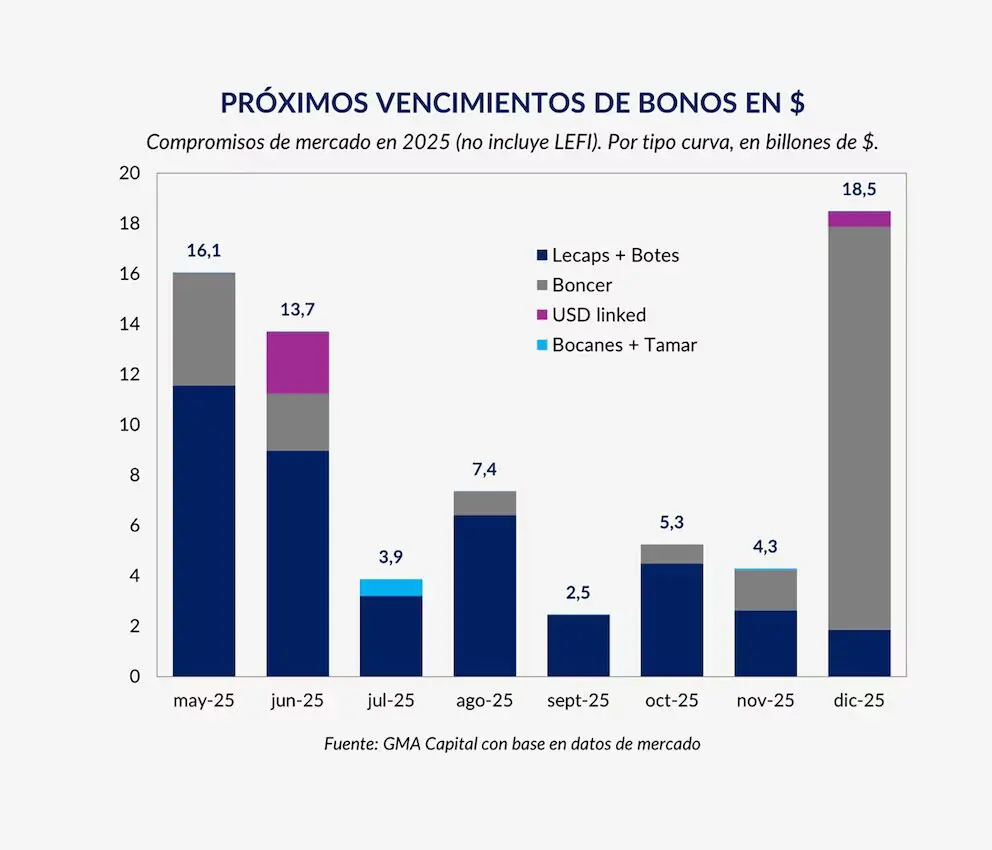

SumateEl exigente perfil de vencimientos en el año electoral

Todos los meses el Gobierno nacional enfrenta vencimientos de deuda pública en moneda nacional. El origen de esta deuda es el financiamiento de gastos por encima de los ingresos tributarios (y del financiamiento monetario). Pero también es una manera que tiene el sector público para establecer una curva de tasas de interés que le sirva como referencia y respaldo al sector financiero para prestarle al sector privado.

En términos generales, el Gobierno busca que el mercado refinancie los vencimientos de capital e intereses, de manera de no tener que afrontarlo con superávit fiscal o emisión. También es una manera de ofrecerles a los ahorristas una tasa atractiva en moneda nacional para intentar que no acudan al dólar.

Sin embargo, también puede suceder que el sector privado desee mantener más pesos en efectivo. En ese caso, tienen dos posibilidades: vender dólares o no renovar la totalidad de los vencimientos de deuda.

En caso de inclinarse por la primera opción, el tipo de cambio (ahora flotante) debería bajar ante el aumento de la oferta de dólares. En caso de que baje hasta 1000, el Banco Central compraría esos dólares y daría a cambio pesos, con lo que el sector privado podría satisfacer su mayor demanda de moneda local.

Pero si el sector privado no está dispuesto a desprenderse de sus dólares, entonces también tiene la posibilidad de desprenderse de los títulos de deuda del sector público. En ese caso, el Gobierno nacional no refinanciaría la totalidad de los vencimientos. La diferencia la tendría que financiar con dinero en efectivo (el denominado Punto Anker, por el nombre que tenía la consultora de Caputo y Bausili).

Para ello, el Gobierno nacional debería contar con el efectivo suficiente. El año pasado contó con el resultante de la cancelación de las LELIQs y su reemplazo por las LEFIs. Para sanear el balance del Banco Central, el gobierno decidió no renovar sus pasivos remunerados (LELIQs), con lo que los bancos se habrían quedado con muchos pesos y, para evitarlo, fueron rescatados por la emisión de LEFIs del Tesoro. Así, se reemplazó un pasivo remunerado del Banco Central por otro equivalente del Tesoro. El efectivo fue depositado por el Tesoro en su cuenta en el Banco Central, dejando un resultado inicial neutro en términos de base monetaria. Sin embargo, este colchón fue utilizado, ampliando la base monetaria y dejando al Tesoro sin el efectivo suficiente.

Para restaurar este colchón de liquidez, el Gobierno nacional tiene dos opciones. Una es reforzar el superávit fiscal, algo complicado luego de la caída del 30% del gasto del año pasado y la intención de avanzar en la reducción de la presión tributaria y eliminación de impuestos. La segunda, la emisión. Con los $11,7 billones transferidos por el Banco Central a la cuenta del Gobierno nacional, el Tesoro efectivamente restituyó su colchón de liquidez para hacer frente a los vencimientos de los próximos meses.

Estos vencimientos, de hecho, vienen muy exigentes. En la última licitación de abril el Gobierno fue capaz de refinanciar solo el 70%, por lo que tuvo que pagar en efectivo $2,2 billones. De no ser por la transferencia del Banco Central, su cuenta habría quedado en solo $1,7 billones. En mayo y junio, los vencimientos ascienden a los $30 billones. En caso de que el refinanciamiento siga por debajo del 100%, ahora el Gobierno nacional cuenta con efectivo para hacer frente a la diferencia.

¿Es esto inflacionario?

Pero entonces, ¿no sería esto emisión y financiamiento monetario al Tesoro? En principio no. La transferencia del Banco Central a la cuenta del Gobierno nacional no es un incremento de la base monetaria. De hecho, mientras que no se haga uso de esos fondos, no hay pesos nuevos circulando. Por eso el Gobierno se encargó de recalcar que la distribución de utilidades no era emisión. Sin embargo, en caso de que estos fondos se utilicen para pagar deuda que el mercado decida no refinanciar, entonces ahí sí será, no solo emisión, sino también financiamiento monetario al Tesoro.

¿Y eso no aumentará la inflación? No necesariamente. De nuevo, la inflación no es en todo lugar y todo momento un fenómeno monetario o, mejor dicho, la emisión no genera inflación en cualquier circunstancia. Por ejemplo, si la demanda de dinero se incrementa, es natural aumentar la oferta monetaria para satisfacerla sin generar presiones al alza en la inflación.

Ahora bien, ¿cómo saber si la demanda de dinero aumenta? Según el Gobierno, la no renovación de la totalidad de los vencimientos del Tesoro es, al mismo tiempo, un aumento en la demanda de dinero. Así, si la demanda de dinero aumenta, por ejemplo, para financiar inversión privada, entonces los bancos no van a renovar la totalidad de los vencimientos que posean en su cartera, para hacerse con los pesos necesarios para prestar al sector privado.

Sin embargo, también puede suceder que, a medida que se acerquen las elecciones y se ponga en duda la permanencia por mucho más tiempo del nivel del tipo de cambio, la no renovación de la totalidad de los vencimientos sea para comprar dólares. Si bien los bancos tienen regulada la cantidad de dólares que pueden tener y las empresas todavía están “encepadas”, las familias tienen libertad para tomar esa decisión. Si la decisión es aumentar su tenencia de dólares, el tipo de cambio aumentaría y lo distanciaría de la banda inferior de $1.000, alejando también la posibilidad del Banco Central de acumular reservas internacionales para cumplir con las exigentes metas del acuerdo con el FMI.

Realidad mata ideología

Más allá de si el financiamiento monetario al Gobierno nacional termina siendo emisión o no, y más allá de si esa eventual emisión termina yendo a financiar al sector privado o a comprar dólares, lo cierto es que la transferencia de utilidades representa una prueba más de que la realidad se impone a la ideología del Gobierno.

En campaña, Milei prometió la dolarización de la economía y afirmó que el peso era excremento. La dolarización no sólo es indeseable, sino también imposible. Incluso luego del desembolso del FMI, no hay dólares suficientes para dolarizar a un tipo de cambio razonable. Porque la cuenta no es cuántos dólares de reservas brutas hay por cada peso de base monetaria, sino cuántos dólares de reservas netas hay por cada peso de oferta monetaria. En otros términos, no se puede tener en cuenta sólo los activos en dólares del Banco Central e ignorar los pasivos; tampoco se pueden contar solo los pesos circulando e ignorar los pesos depositados en las cuentas bancarias.

Luego se pasó a hablar de dolarización endógena. Se dijo que, dado que faltarían pesos porque se mantendría constante la base monetaria amplia (de hecho, esta era una de las anclas inflacionarias del programa), la gente se vería obligada a sacar sus dólares para utilizarlos como medio de pago. Es por eso que, aún antes de relajar el cepo, se permitió el uso del dólar para listar precios y hacer pagos con tarjeta, y se relajaron las restricciones para hacer préstamos en moneda extranjera. Esta última semana Caputo afirmó que se está preparando una medida para fomentar el uso de dólares en la economía que “va a sorprender”. Resulta que la transferencia del Banco Central al Gobierno nacional puede no usarse y, por lo tanto, no aumentar la base monetaria. Pero, al ser parte de los depósitos del Tesoro en el Banco Central, ya aumentó la base monetaria amplia, justamente esa variable que se pretendía mantener constante para obligar a la gente a sacar sus dólares del colchón y propiciar la dolarización endógena.

En cualquier caso, es ilógico que un gobierno desincentive el uso de la moneda nacional. Diferente es legalizar el uso de moneda extranjera en operaciones para las cuales ya se viene usando. Los casos exitosos de competencia de monedas de Perú y Uruguay hicieron esto último: formalizaron los espacios que ya eran ocupados por el dólar. Haber permitido listar precios y hacer pagos con tarjeta en dólares es legalizar algo que no se venía haciendo en Argentina. Y, de hecho, tampoco se empezó a hacer luego de la legalización.

En definitiva, la remonetización de la economía no se dio con los dólares de la gente. Por eso primó el pragmatismo en el Gobierno y se terminó tomando la decisión de distribuir utilidades del Banco Central al Tesoro para propiciar esta remonetización en moneda local.

Pero, ¡cuidado! Otro argumento del Gobierno es que no hay posibilidad de salto cambiario porque no hay pesos suficientes. Ahora, con un tipo de cambio tan bajo e insostenible, y con la posibilidad de que haya más pesos en la calle, ¿puede darse el salto cambiario que el Gobierno quiere evitar a toda costa? Ya que hablamos de excremento, cuándo se dará ese salto y su magnitud dependerá de, como dicen los yanquis, how much shit hits the fan.