Un año de Milei: entre el superávit fiscal y la fragilidad financiera

Con reservas negativas y un ajuste del 4,5% del PBI, el Gobierno apuesta al financiamiento externo para sostener su esquema económico.

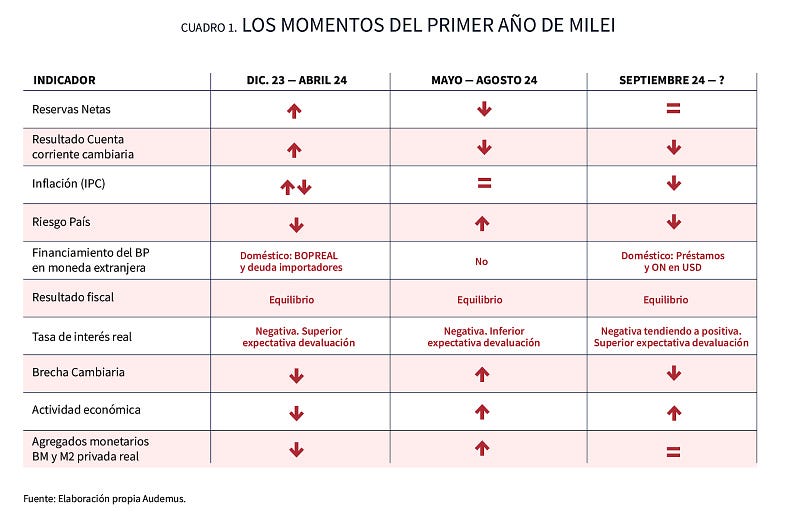

Se cumple un año desde la llegada de Milei al Poder Ejecutivo. En la dinámica macroeconómica, se distinguen tres momentos o etapas: i) diciembre 2023 — abril de 2024, una etapa de ajuste de precios y cantidades con mantenimiento del cepo, caída de la actividad y una política monetaria “heterodoxa” (tasa de interés negativa aunque positiva en relación a la expectativa de devaluación), ii) mayo-agosto de 2024, cuando se elige como objetivo principal del programa a la baja de la inflación y la caída de la economía encuentra un piso desde donde comienza una recuperación lenta y heterogénea iii) septiembre-actualidad, cuando el blanqueo aporta los dólares financieros que permiten sostener el esquema cambiario con una nueva baja en la nominalidad. En el cuadro 1, se resume la evolución de algunas variables que permiten distinguir las diferencias entre estas tres etapas.

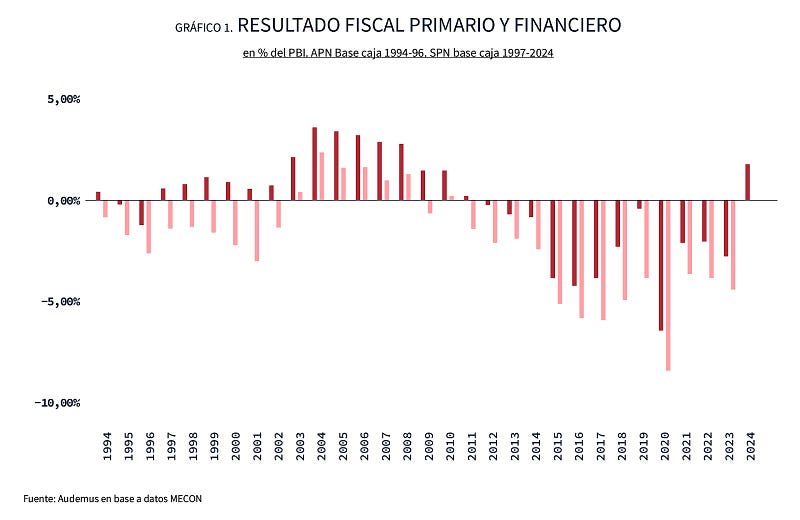

Una de las constantes que se repite en las tres etapas y constituye uno de los pilares del programa en curso es el equilibrio fiscal. En el próximo gráfico, se presenta la serie con el resultado fiscal del Gobierno nacional durante los últimos treinta años.

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateEl superávit primario proyectado para este año es equivalente al 1,8% del PBI. Se trata de un valor similar al superávit de los años 2009 y 2010 y levemente inferior al promedio del período 2002–2010 (cuando el superávit primario promedio fue del 2,4% del PBI). Visto desde esta perspectiva, el resultado fiscal positivo no parece inusitadamente elevado. Sin embargo, si se observa la variación interanual, se comprueba que el ajuste realizado durante el 2024 es el más importante de los últimos treinta años. Se pasó de un déficit primario en 2023 del 2,7% del PBI a un superávit del 1,8% en el 2024. Un ajuste del 4,5% del PBI.

Una de las ventajas del equilibrio fiscal es la eliminación del financiamiento monetario. Esto contribuye al equilibrio del “mercado de dinero”. Sin embargo, el equilibrio fiscal no garantiza el equilibrio externo, ni el aumento en el nivel de monetización de la economía, ni la baja en la fragilidad financiera. Dado el punto de inicio (“la herencia”), el equilibrio fiscal era necesario y contribuyó con la estabilidad y el ordenamiento macro del presente. Sin embargo, se equivocan quienes afirman que alcanza con el equilibrio fiscal.

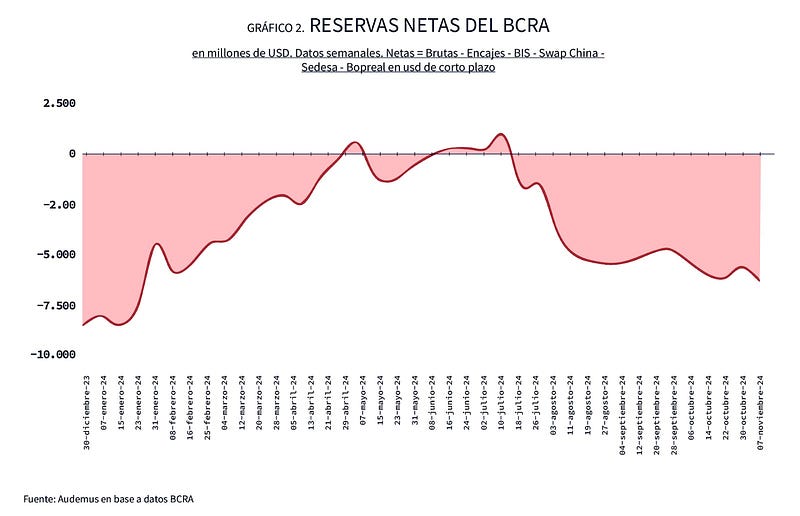

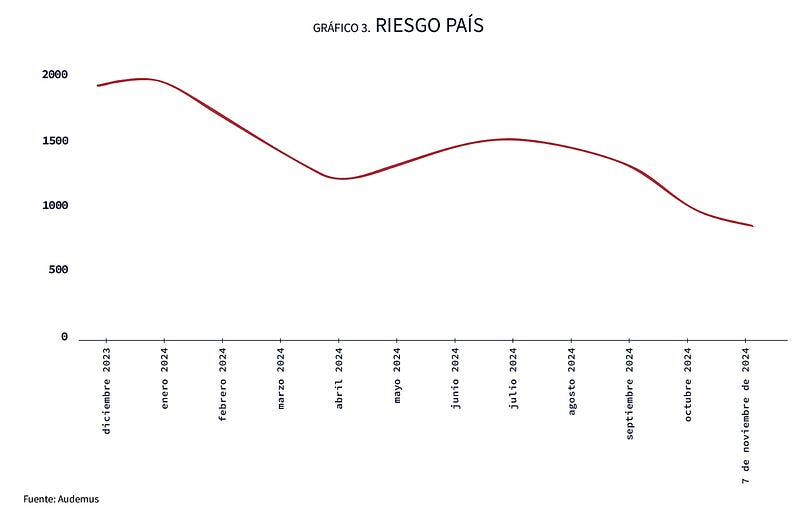

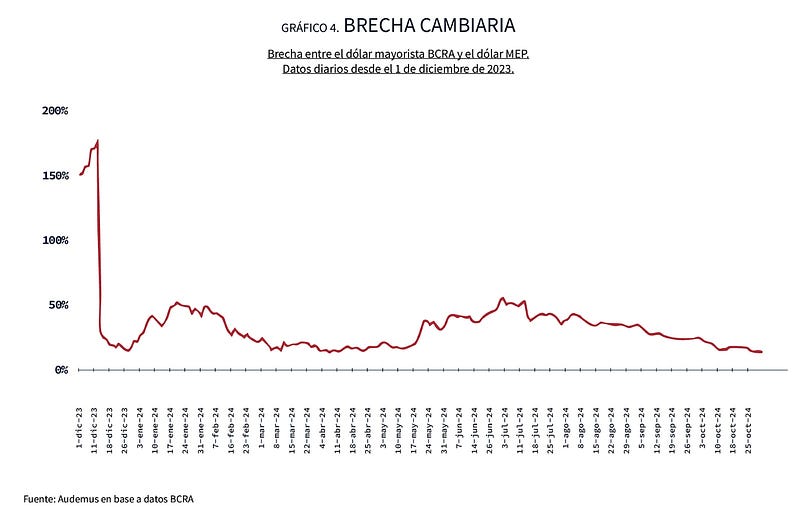

En los gráficos 2, 3 y 4 se presenta la evolución de las reservas netas del BCRA, el riesgo país y la brecha cambiaria. En cada variable se observan con claridad las características de las etapas resumidas en el cuadro 1. En las reservas netas se encuentra uno de los aspectos más negativos del año. Con estos niveles es imposible avanzar en una normalización cambiaria y en una baja sustancial de la fragilidad financiera.

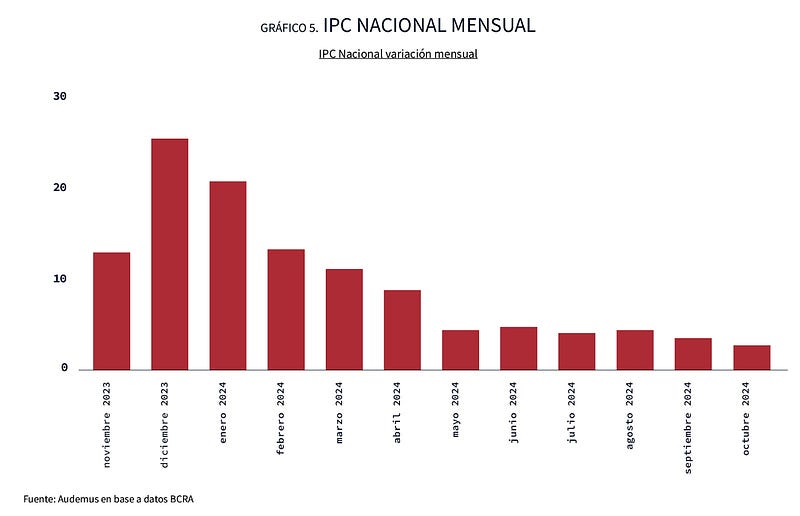

En contraposición a las reservas netas del BCRA, en la evolución de la inflación se encuentra uno de los resultados más positivos del año. En el gráfico 5, se observa la evolución del IPC nacional mensual en el que se distingue una primera etapa con una fuerte suba (producto de la devaluación y la corrección de precios relativos) seguida por una baja hasta llegar a un valor en abril similar al promedio enero-noviembre 23. Luego una segunda etapa, entre mayo y agosto, donde la inflación se estancó en un 4% mensual. Y finalmente, en septiembre y octubre, la nominalidad vuelve a bajar otro escalón para ubicarse en un valor del 3% mensual (hay que retroceder al 2021 para encontrar valores similares).

Una de las diferencias entre las tres etapas presentadas se vincula con el financiamiento. Con la llegada del ministro Luis Caputo se esperaba la apertura del crédito externo. No ocurrió. Sin embargo, el Gobierno consiguió financiamiento doméstico. Esto se observó en particular en dos de las tres etapas presentadas en el cuadro. En la primera etapa, a través del BOPREAL y el mantenimiento del stock de deuda externa privada de los importadores, a pesar de la cancelación de deuda anterior al 12 de diciembre del 2023 por USD 9.000 millones. Y en la tercera, con el aumento de los préstamos del sistema financiero (en su mayoría vinculados al comercio exterior) y de la colocación de Obligaciones Negociables (ON) en dólares. En la etapa sin financiamiento, la fragilidad financiera del presente se manifestó con claridad en la suba de la brecha y el riesgo país.

Dada la apreciación cambiaria y la recuperación de la actividad económica, mantener el “status quo” requiere de financiamiento creciente en moneda extranjera. Para dimensionar magnitudes, en septiembre y octubre los préstamos en dólares aumentaron en USD 1200 millones y se colocaron ON en moneda extranjera por un total de USD 3.700 millones. Es decir, se observó un aporte total de dólares financieros por USD 4.900 millones. A pesar de la magnitud de los dólares financieros liquidados en el Mercado Libre de Cambios (MLC) y, en sentido inverso, los pagos de deuda (se pagó deuda por unos USD 2.200 millones entre FMI, Bopreal y el giro a BONY para el pago de los intereses en moneda extranjera de los bonares y globales en enero de 2025), las reservas netas cerraron el mes de octubre en -USD 5.612 millones (ver gráfico 2), una caída de USD 900 millones respecto del cierre de dos meses atrás.

Milei apostó por Donald Trump y ganó. Se espera que el premio por esta apuesta se traduzca en un nuevo acuerdo con el FMI con condicionalidades más laxas a las exigidas en otras ocasiones por el “staff del FMI” y con una ampliación del crédito vigente (¿se va a volver al crédito original de USD 57 mil millones?). Esto permitiría una recomposición de las reservas del BCRA y podría sostener la dinámica positiva en el financiamiento del sector privado de las necesidades de balance de pagos. Si este financiamiento se usa para ir a un nuevo esquema cambiario-monetario o para hacer un ajuste que aumente la consistencia del programa o para priorizar el calendario electoral es la incógnita principal.

Es muy posible que se priorice el calendario electoral y se viva una nueva versión del “deme dos”, esta vez en versión digital. En este escenario, la actividad continuaría su recuperación con una dinámica laboral en la que posiblemente se siga observando una caída del empleo formal con aumento del empleo informal (monotributo). En este escenario, se podría dar la situación de que un empleado industrial despedido por impacto de la competencia importada, termine trabajando para una aplicación donde su tarea consista en entregar mercadería importada a través del sistema “puerta a puerta” que promociona el Gobierno como sinónimo de “vuelta a la civilización”. Sería una tragedia no solo individual. Una más y van…