Un shock político

Analizamos el posible impacto en la economía de las decisiones del gobierno frente a la derrota electoral.

Hola, ¿cómo andás? En economía el concepto de “shock” se utiliza para definir un evento externo e impredecible que altera su comportamiento. Ejemplos típicos para Argentina son las sequías, un fuerte aumento del precio internacional de los commodities o una caída importante de las bolsas a nivel mundial.

Lo del miércoles pasado, con las renuncias masivas del gabinete y la posterior carta de Cristina Fernández de Kirchner (CFK), fue un shock político. En su newsletter, Noelia lo desmenuza muy bien e Iván lo profundiza en el suyo. Acá vamos a analizar su costado económico.

Si bien todavía es muy temprano para dimensionar qué tanto va a afectar el rumbo de la economía, lo que sí podemos afirmar es que, de los 3 escenarios planteados la semana pasada (mantener la misma senda, acelerar hacia una política –mucho- más expansiva o virar hacia una política de ajuste) queda casi confirmado que el gobierno optó por el segundo, validando el reclamo de la Vicepresidenta.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Es importante detenernos a explicar en detalle esto, ya que es el centro de la discusión económica. Técnicamente, CFK no reclamaba aumentar el gasto, sino acelerar lo pautado según el Presupuesto 2021, donde se estipulaba un déficit fiscal primario del 4,2% del PBI para todo el año, mientras que a agosto el mismo se ubica en 1% del PBI. Siguiendo con esta lógica y haciendo una regla de tres simple (que no es del todo correcto, porque en los últimos meses del año el gasto suele ser más elevado, pero sirve a los fines expositivos), es evidente que el resultado fiscal en la actualidad se encontraría por debajo del proyectado y que, entonces, habría margen para aumentar el gasto público en lo que resta del año.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate¿Pero es realmente así? En primer lugar, debemos advertir que el presupuesto 2021 se elaboró un año atrás, en septiembre del 2020, con lo cual varias de las proyecciones utilizadas para estimar el gasto, la recaudación y el déficit fiscal se alejaron bastante de lo que terminó sucediendo, y en la mayoría de los casos eso llevó a una sobrestimación del déficit pautado. Por ejemplo, el repunte de la actividad económica (que se encuentra muy vinculado con la recaudación tributaria), había sido estimado en 5,5% y luego fue revisado al alza, siendo en la actualidad del 8%. Asimismo, la inflación (otra variable muy vinculada a la recaudación tributaria) había sido estimada en 29% y también se revisó al alza, siendo en la actualidad del 45%. Además tampoco se contempló la recaudación del aporte solidario (que representa aproximadamente 0,6% del PBI) ni la fuerte mejora de los precios de las exportaciones, que aportaron otro 0,2% del PBI. Todos estos elementos hicieron que en la actualidad la recaudación tributaria sea muy superior a la originalmente estimada.

Por el lado de los gastos, la diferencia más significativa estuvo en la estimación de la inflación, dado que varias erogaciones están muy vinculadas a la evolución de los precios (remuneraciones y subsidios energéticos, fundamentalmente). En este caso, la inflación más elevada que se observó durante 2021 se tradujo en un gasto mayor al estimado (en términos reales). En contraposición, como las jubilaciones y la AUH están indexadas con la nueva ley de movilidad (que se ajusta trimestralmente en función de la evolución de los aportes a la seguridad social y del salario promedio del sector registrado), las mismas se redujeron en términos reales durante 2021 (y por lo tanto se tradujeron en un gasto menor al estimado originalmente). Con la inversión pública también se observó un gasto menor al proyectado, aunque en este caso fue por una ejecución menor a la que debía llevarse a cabo.

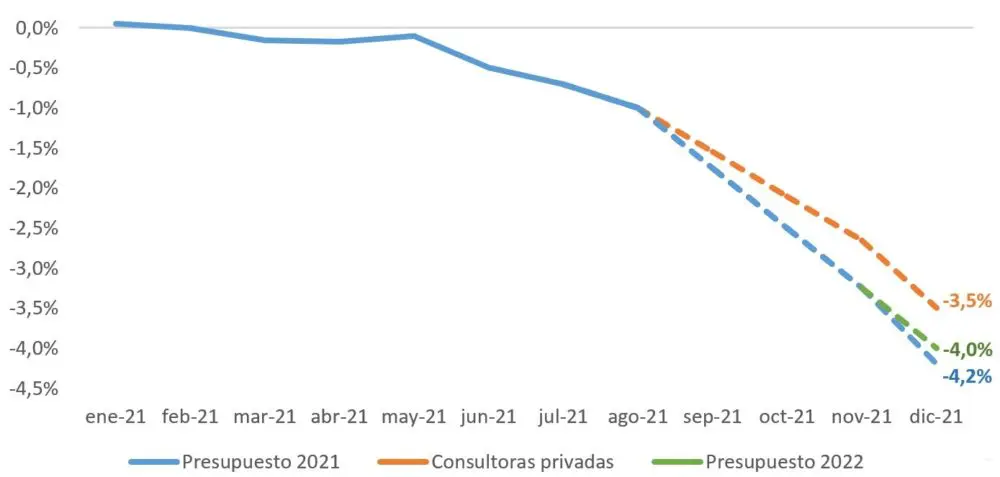

En definitiva, lo que se desprende de lo anterior es que resulta lógico que la dinámica actual del déficit fiscal se ubique por debajo de lo estimado en el presupuesto 2021. Como punto de referencia, el último relevamiento realizado por el BCRA a las consultoras privadas muestra que en promedio esperan un déficit fiscal en torno al 3,5% del PBI para fin de año.

Al margen de la cuestión metodológica, el otro factor a tener en cuenta es cómo se financia dicho déficit. En el presupuesto estaba estipulado que el 80% sería financiado directamente por el BCRA y el 20% restante a través de la colocación neta de deuda en el mercado local. Acá había otro elemento que hacía pensar que el déficit iba a ubicarse por debajo del estimado originalmente, ya que el financiamiento directo a través del BCRA tiene dos componentes: las utilidades (que dependen de la ganancia contable que obtuvo durante el ejercicio 2020) y los adelantos transitorios, que tienen un límite legal establecido por su Carta Orgánica. La suma de estos dos componentes permitiría financiar hasta 2,3% del PBI para el déficit restante del año (1,7% por adelantos transitorios y 0,6% por las utilidades), con lo cual, no alcanzaría para cubrir el déficit total que figura en el presupuesto.

De todos modos, cualquier tipo de especulación con el rumbo fiscal a seguir quedó saldada con la presentación del presupuesto 2022 (realizado al día siguiente de la carta de CFK), la cual incluyó la actualización de las proyecciones para lo que resta de 2021, confirmando un déficit fiscal primario del 4%, mucho más cerca de la estimación original. Sumado a eso, el Ministerio de Economía anunció que, si bien utilizará los derechos especiales de giro (DEG) que recibió por parte del FMI para cancelar las deudas con dicho organismo, la manera de registrarlos contablemente será por medio de la colocación de una letra intransferible al BCRA a cambio de los $422.000 millones, que luego serán utilizados para cancelar parte de los adelantos transitorios adquiridos durante el año. En los papeles eso significa utilizar un artilugio contable para ganar margen de financiamiento, dado que la cancelación de los adelantos transitorios significa aumentar el monto disponible que tiene a disposición el gobierno, pero sin haber gastado un peso (es como si pagara el saldo de la tarjeta de crédito para poder volver a tenerlo).

Por último, el flamante jefe de Gabinete confirmó que esta semana se van a anunciar nuevas medidas económicas (aumento del salario mínimo vital y móvil, bono a jubilados/as, aumento del mínimo no imponible del impuesto a las ganancias y una nueva versión del IFE, entre otras), con lo cual es muy probable que a partir de septiembre veamos una aceleración del gasto y del déficit fiscal.

Proyección del déficit fiscal primario del Presupuesto 2021, 2022 y del Relevamiento de Expectativas del Mercado (en % del PBI)

Fuente: Elaboración propia en base a Presupuesto 2021 y BCRA.

Al margen del obvio motivo electoralista de las medidas, el aspecto positivo es que están apuntadas a los sectores más afectados por la pandemia y el aumento de los precios. No obstante, como ya mencionamos varias veces y como quedó en claro con lo sucedido durante 2020, el riesgo más grande es que la inyección de dinero que implica el financiamiento directo a través del BCRA provoque un salto de la brecha cambiaria que termine presionando al alza al tipo de cambio oficial. Las cartas están echadas, solo queda esperar a ver cómo responde la economía y el electorado.

¿Más economía?

Va el resumen del panorama económico a partir de los datos que salieron durante la última semana: el repunte de la actividad económica se mantiene, como muestra la recuperación sostenida de las ventas minoristas y el elevado nivel de utilización de la capacidad instalada de la industria. La inflación continúa desacelerando y en agosto el IPC registró por primera vez en el año un aumento menor al 3% mensual. Esto también explica el repunte de los salarios, que en julio se incrementaron 1,4% en términos reales. La nota completa la podés leer acá.

Hoy a las 5 de la tarde hay un seminario online sobre historia de la teoría monetaria, coordinado por Daniel Heymann y Saúl Keifmann. Más información acá.

El podcast de esta semana es este capítulo de Noticias del Mercado, realizado por Invertir Online, donde te cuentan lo que pasó con China Evergrande Group, el gigante inmobiliario al borde de la quiebra que está poniendo en vilo a todo el sistema financiero. Una sola empresa de un país comunista poniendo patas para arriba a todo un sistema capitalista. Ironías de la vida.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.