La economía post PASO

Analizamos el futuro de la economía argentina tras la derrota del oficialismo en las PASO. ¿Sigue, acelera o pega el volantazo?

Hola, ¿cómo andás? Pasaron las elecciones primarias y, como siempre sucede en lo que respecta a la economía, dejaron más dudas que certezas. En lo que hace al resultado, una de las pocas conclusiones certeras que se pueden extraer es la dura derrota del oficialismo. La cantidad de votos que obtuvo en relación a las últimas elecciones se redujo significativamente, tanto en términos absolutos como relativos, mientras que Juntos por el Cambio obtuvo un porcentaje similar al de sus últimas elecciones (40% en 2021, 40,2% en 2019 y 41,7% en 2017). A partir de eso, una interpretación plausible es que el resultado refleja más una desaprobación de la gestión actual que una revalidación del principal partido opositor.

Pero las dudas más grandes se encuentran en la lectura que el oficialismo haga de la derrota, que es precisamente lo que va a determinar la hoja de ruta para los próximos meses. ¿Cuál fue la causa principal? ¿O es que hubo más de un elemento determinante? ¿Qué rol jugó la pandemia (como un factor negativo transversal a todos los oficialismos en la región) y cuánto tuvo que ver su manejo a nivel local?

El futuro económico

En particular, sabemos que el factor económico suele ser un elemento de mucho peso en las elecciones. La gran incógnita que se abre tras los resultados del domingo es cómo va a reaccionar el gobierno en lo que hace al manejo de la economía. Pero para poder hablar de eso primero tenemos que comentar brevemente qué es lo que vino haciendo hasta ahora, como para saber dónde estamos parados y los posibles escenarios futuros.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

La semana pasada vimos que, si bien el panorama no era bueno, la tendencia de las variables era un poco más prometedora: la inflación se viene reduciendo, mientras que tanto la actividad, como el empleo y los salarios vienen repuntando. Lo que no analizamos fue el “detrás de escena”, es decir, qué rol tuvieron los instrumentos de política del gobierno.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

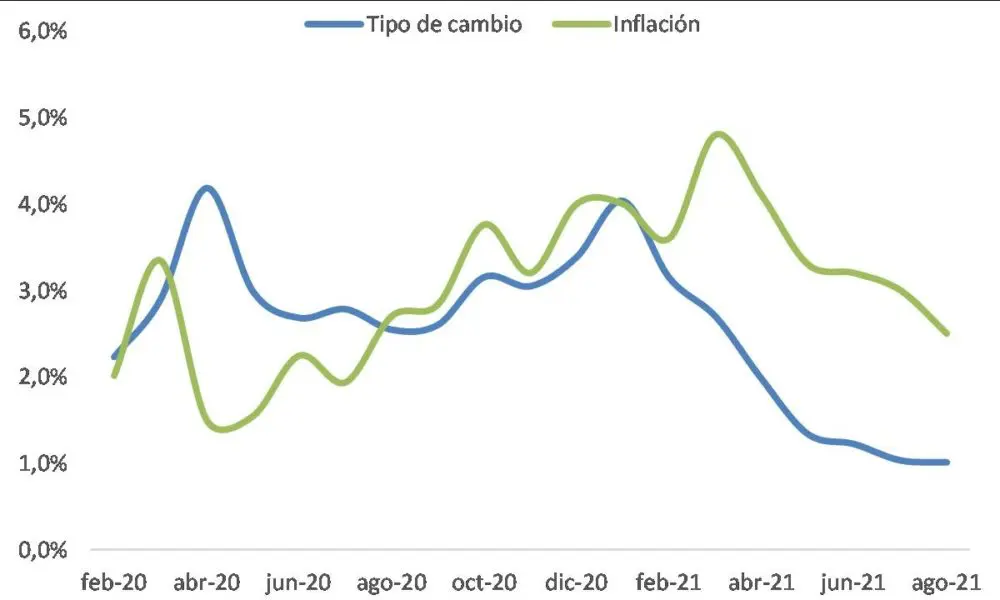

SumateComo mostramos acá, la variable por excelencia que hay que examinar para entender la dinámica inflacionaria es el tipo de cambio. Como se puede ver en el gráfico a continuación, a partir del aumento de la inflación que se dio con la flexibilización de la cuarentena y la tensión cambiaria debido al salto del dólar paralelo, el BCRA adoptó la estrategia de utilizar al tipo de cambio como ancla nominal de los precios. Para eso, redujo de manera significativa el ritmo de depreciación del tipo de cambio, logrando que eso lleve a la inflación a la baja. Esto fue posible en buena medida por el holgado superávit que presentó el mercado cambiario durante el primer semestre de este año, que le permitió al BCRA acumular reservas y al mismo tiempo contener al tipo de cambio paralelo, disipando cualquier tipo de tensión en el frente cambiario.

Inflación y tipo de cambio mensual (en %)

Fuente: INDEC y BCRA.

La desaceleración de la inflación (ayer se publicó el dato de agosto, que fue del 2,5% mensual, el nivel más bajo desde septiembre del año pasado) junto con la revisión al alza que mostraron la mayoría de las paritarias en los últimos meses (ver acá), hacen muy factible que la recuperación del poder de compra crezca durante lo que resta del año. Asimismo, esto también tendrá un efecto positivo en la actividad económica, por medio del repunte del consumo, que viene golpeado desde principios de año.

El otro elemento que también explica el repunte de la actividad es la política fiscal, en particular el gasto público. Como mostramos acá, a pesar de la reducción del déficit fiscal no se observa que el gobierno esté aplicando un ajuste, dado que el gasto público se ubica por encima de los niveles de 2019 y también de 2020 (si descontamos las erogaciones destinadas a paliar el efecto del COVID-19).

Es necesario resaltar que, luego del default de la deuda, las posibilidades de financiar el déficit fiscal se acotaron de manera significativa. Como quedó claro en 2020, el problema que tiene llevar a cabo una política fiscal más expansiva es que eso solo podría ser financiado a través del BCRA, con el riesgo de que la inyección de pesos derive en un nuevo salto de la brecha cambiaria y aumente las expectativas de devaluación, poniendo en jaque la reducción de la inflación lograda hasta ahora.

Llegamos así a la actualidad y volvemos entonces a la pregunta: ¿Cómo va a reaccionar el gobierno frente al resultado de las PASO?

Mantener, acelerar o pegar el volantazo

A partir de lo visto, existen tres posibles escenarios: 1) mantener la misma senda; 2); acelerar hacia una política –mucho- más expansiva; 3) virar hacia una política de ajuste.

Arranquemos por esta última. Para entender por qué el gobierno podría optar por esta estrategia tenemos que recordar que está pendiente el acuerdo con el FMI y la renegociación de esta deuda por casi USD 50.000 millones a pagar en los próximos tres años. Como sabemos por experiencia propia, el FMI va a demandar ciertas condiciones a cambio de la reestructuración, y por más que puedan llegar a ser más laxas que en acuerdos anteriores, seguro implicará la aplicación de medidas contractivas. Por ende, si la lectura del gobierno es que no hay posibilidad de remontar en lo absoluto el resultado de las elecciones, entonces podría acelerar los tiempos para lograr un acuerdo antes de fin de año (recordemos también que en los próximos meses debería desembolsar unos USD 4.400 millones a este organismo).

Este escenario es, sin dudas, el menos factible de los tres. Primero, porque no parece factible que el gobierno crea que no tiene chances de recuperar votos de acá a noviembre. Además de la baja participación, las experiencias anteriores (como la de Macri en 2019) muestran que lo más probable es que logre repuntar, el tema es cuántos votos. Pero, además, en la actualidad esta estrategia presenta un límite desde la propia sociedad, porque los ingresos de buena parte de la población todavía se encuentran muy afectados por los estragos que provocó la pandemia y no parece haber margen para un ajuste.

El segundo escenario sería lo opuesto. En este caso, la lectura del gobierno sería que la elección se perdió casi exclusivamente por la situación económica, y que por ende se debería impulsar un fuerte aumento del gasto público y de los salarios. Esto estaría acompañado por una desaceleración todavía más fuerte del tipo de cambio, de modo de lograr una reducción más rápida de la inflación que refuerce la mejora del poder adquisitivo. ¿Cuál es el riesgo de esta estrategia? Como dijimos antes, esto muy probablemente provoque un aumento importante del déficit fiscal que deberá ser financiado directamente por el BCRA. Dicha inyección de dinero derivaría en un aumento de la brecha cambiaria y posiblemente en una nueva devaluación del tipo de cambio lo cual, paradójicamente, terminaría anulando la mejora del poder adquisitivo. Si bien podría ser que esto no suceda, el otro problema que tiene esta estrategia es el acuerdo con el FMI. Resulta difícil pensar que el organismo avale una política de este estilo (o bien, si lo hace, va a demandar que el ajuste posterior sea mayor).

Llegamos así al último de los escenarios, que es el de mantener la senda actual y que lo podríamos definir como una versión moderada del anterior. Como vimos, esto probablemente lleve a una reducción paulatina de la inflación, con una mejora más tenue del poder adquisitivo y de la actividad económica, pero con un déficit fiscal en línea con lo proyectado por el gobierno. En este caso, el riesgo del frente cambiario también existe, pero es menos probable que en el escenario anterior. Claro que, como contrapartida, también se hace menos probable la remontada del gobierno en las elecciones. Esto último, siempre bajo la lectura de que la situación económica al momento de la elección sea la variable clave. Si, en cambio, el electorado no solo pondera su situación inmediata sino también otros elementos (de gestión, salud, éticos, entre otros) entonces pierde fuerza la idea de que con esto solo alcanzaría para dar vuelta el resultado.

¿Cómo reaccionará el gobierno frente a la derrota? Todavía no lo sabemos. Pero guardamos este newsletter y en noviembre lo retomamos.

¿Más economía?

Va el resumen del panorama económico a partir de los datos que salieron durante la última semana: la actividad industrial mostró una contracción del 2,6% mensual, luego del fuerte aumento que había registrado durante el mes pasado. Por su parte, la construcción volvió a mostrar un aumento (+2,1%) por segundo mes consecutivo, confirmando el repunte del sector luego de varios meses de caída. En lo que va del año, los datos vinculados al turismo internacional muestran que tanto los ingresos como los egresos se mantienen en niveles sumamente bajos. La nota completa la podés leer acá.

El martes que viene y el próximo a las 17 se va a estar dictando un taller sobre economía feminista, a cargo de Samantha Vaccari y Lola Pereyra. Es gratuito y online, más información acá.

¿Desde cuándo hay 72 senadores y cómo se elegían antes? ¿Por qué cada provincia tiene la cantidad de diputados que tiene? ¿Cuándo se amplió por última vez el Congreso? ¿Quién fue el candidato a senador que perdió su banca por un error? Para saberlo, escuchá este capítulo del podcast “Economía al día”.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.