Dolarizar no es la salida

En esta edición analizamos los argumentos a favor de la dolarización esgrimidos por Emilio Ocampo, principal impulsor de la medida y parte del equipo económico de Milei.

Hola, ¿cómo estás? La dolarización está en boca de todos. Y no es casualidad, porque las PASO dejaron a Javier Milei con muchas chances de ser el próximo presidente. La gran mayoría de las críticas se basaron en la dificultad de llevarla a cabo y en el cálculo del tipo de cambio al que se cambiarían los pesos (acá eso lo analizamos, pero hace varios meses). Hoy me gustaría explorar un ángulo distinto, examinar los argumentos de su principal promotor (y quien probablemente sea la persona encargada de implementarlo), Emilio Ocampo.

La primera cuestión interesante es ver por qué está a favor de la dolarización. En este artículo lo deja bastante claro:

“La elección de un régimen monetario/cambiario para el futuro tiene que sopesar la probabilidad de fracaso y reversión teniendo en cuenta que la probabilidad de que en algún momento en la próxima década el populismo llegue nuevamente al poder es muy alta (por no decir 100%). Esto permite descartar prácticamente todas las alternativas que se proponen. Una dolarización bien diseñada e implementada es el régimen que tendría más chances de eliminar la inflación de manera duradera. No eliminaría el riesgo del populismo, pero reduciría su costo al limitar su margen de acción.”

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

A grandes rasgos, podríamos decir que lo que la mayoría piensa que es uno de los principales costos que acarrea una dolarización (la pérdida del manejo de la política monetaria y cambiaria), para Ocampo es una de sus principales virtudes.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateEsto es así porque, según él, la principal causa que está por detrás de la inflación es el déficit fiscal financiado a través del Banco Central, que lleva al incremento de la cantidad de dinero y de los precios. Precisamente, los gobiernos “populistas” serían aquellos que apelan a esta estrategia para expandir el gasto público por encima de sus capacidades de financiamiento.

Entonces, la crítica de que con la dolarización se pierde el manejo de la política monetaria es, en sus palabras, una “falacia del nirvana”, que refiere a la idea de que existe una opción más ventajosa pero que al mismo tiempo es completamente inverosímil (ver el minuto 7:47 de esta presentación). Dado que Argentina tiene una “adicción al populismo”, reflejado en el hecho de que entre 1960 y 2023 sólo tuvo superávit fiscal en 7 de estos 63 años, el argumento de que se renuncia a la política monetaria no tiene sentido, porque en realidad, nunca la tuvo.

Para entender este argumento, recordemos que la política monetaria tradicionalmente se basa en el manejo de las tasas de interés con el objetivo de contener la inflación. El tema es que el déficit fiscal financiado a través de la emisión de dinero le dificulta mucho esta tarea al BCRA. Como mostramos acá, eso provoca una caída de las tasas de interés (o bien un incremento de los pasivos remunerados). De cualquier manera, el punto sería que el déficit fiscal financiado a través de la emisión monetaria hace que el BCRA no tenga el control de la política monetaria, la cual termina supeditada al financiamiento del déficit fiscal.

Ahí aparece la dolarización, dado que, al no tener más moneda propia, el Banco Central no puede “darle a la maquinita” para financiar el déficit fiscal. Así, al eliminar este mecanismo de financiamiento eso debería presionar al gobierno para reducir el déficit fiscal.

El tema es que, al examinar lo que sucedió en Ecuador (el caso más emblemático y que por su cercanía y por las características de su economía es el que más se asemeja a la Argentina), se advierte que esto no fue así. Como muestra este trabajo realizado por economistas del FMI, en 2009 el Banco Central (BC) introdujo una resolución que le permitió adquirir deuda del gobierno en manos de los bancos públicos. En los papeles esto significa un incremento en la cantidad de dinero (electrónico), porque la manera de ”pagar” dichos bonos es con reservas bancarias, es decir, el banco ahora en lugar de tener un activo sin liquidez (el bono del tesoro) posee una cantidad de reservas bancarias por dicho monto que pueden ser utilizadas para realizar préstamos al sector privado. Como mostramos en esta edición, cada vez que un banco otorga un préstamo está creando dinero. La única diferencia, en el caso de la dolarización, es que el banco necesita primero obtener las reservas necesarias para respaldar esa operación.

Posteriormente, en 2014, se llevó a cabo una reforma de la Carta Orgánica del BC que formalizó este proceso, permitiéndole adquirir directamente la deuda emitida por el gobierno (salteando a los bancos públicos). De esta manera, entre 2014 y 2017 le financió 7% del PBI.

Evolución de la deuda pública adquirida por el Banco Central (en % del PBI)

Si seguimos el recorrido de ese dinero, veríamos que comienza con la creación por parte del Banco Central y luego es utilizado por el gobierno para financiar el déficit fiscal, cuyo destino es el sector privado (pago de sueldos, compras de insumos a empresas o inversiones, entre otras). El tema es que, parte del mismo va a terminar siendo utilizado para el pago de importaciones, lo cual obviamente no se puede realizar con dinero electrónico sino con reservas internacionales.

Por tales motivos, en definitiva lo que estaba sucediendo es que el Banco Central estaba intercambiando sus reservas por bonos públicos, haciendo que su balance se deteriorara de manera significativa. Esto finalmente derivó en la reestructuración de su deuda y en un acuerdo con el FMI.

O sea, la dolarización no evitó el financiamiento del déficit fiscal por parte del gobierno ni el default de su deuda (el motivo por el cual Ocampo cree que es necesario dolarizar). Esto Ocampo lo tiene bien claro, y por eso, si vuelven a ver la cita del inicio, él aclara que sería el régimen monetario que tendría “más chances” de bajar la inflación de manera duradera. Pero, en realidad, lo que baja la inflación es la fijación del tipo de cambio (lo cual se podría lograr con una caja de conversión como fue la convertibilidad, sin ir a algo tan extremo como una dolarización). La dolarización no sirve para lo que Ocampo dice que sirve (“contener a los gobiernos populistas”).

Pero, por otro lado, el hecho de no tener la posibilidad de manejar la política monetaria y la cambiaria sí afectó el crecimiento de la economía. La tasa de crecimiento del PIB ecuatoriano entre el 2000 (año en que se llevó a cabo la dolarización) y el 2019 fue del 3,3% promedio, mucho más baja que el 4,7% registrado durante el período 1970–2000.

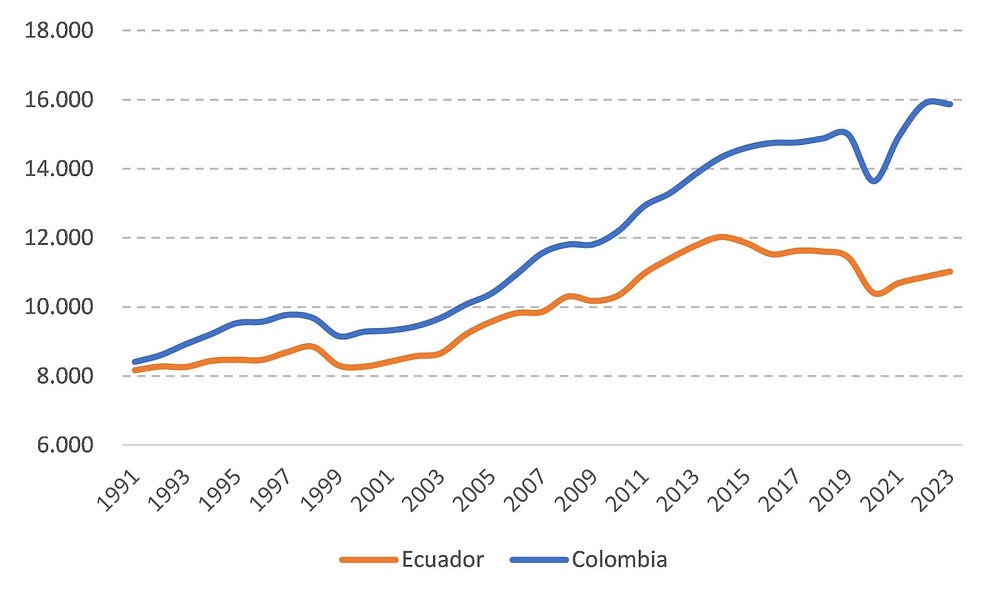

Esto también se puede ver al comparar el desempeño de la economía ecuatoriana en relación con Colombia, país vecino de características muy similares. Como se puede apreciar, si bien hay un desacople previo a la dolarización, a partir de allí se profundiza. Desde ya que con esto no se puede afirmar que la causa haya sido la dolarización (pueden influir múltiples factores más). Pero evidentemente no fue un factor que impulsó el crecimiento de la economía.

Evolución del PBI per cápita (en dólares constantes)

Y esto se explica, en buena medida, por la falta de herramientas para enfrentar los distintos shocks externos (para el caso de Ecuador, lo más significativo es lo que sucede con el petróleo, dado que aproximadamente el 40% de los ingresos tributarios están atados al precio del barril).

En los países con moneda propia (e inflación estable), la manera de lidiar con un shock externo es por medio de una depreciación del tipo de cambio y una reducción de las tasas de interés. Al encarecer el dólar, esto incentiva las exportaciones y desincentiva las importaciones, amortiguando la pérdida de reservas y el impacto en la actividad económica. En los países dolarizados, al no tener ningún tipo de amortiguador, la caída de la actividad y los ingresos termina siendo la variable de ajuste. Nobleza obliga, en la actualidad el caso argentino estaría más cerca de los dolarizados que de los que tienen moneda propia, dado que las devaluaciones se trasladan muy rápido a los precios y, por ende, no generan ese efecto amortiguador, sino todo lo contrario (como mostramos acá).

En suma, la dolarización termina encorsetando a la economía, no a los políticos. Ir por ese camino sería un gran error, no solo por todo lo expuesto, sino porque es una medida muy difícil de revertir. Ahora bien, el hecho de que estemos discutiendo este tipo de medidas es el resultado de 12 años de hacer las cosas muy pero muy mal en materia económica. Que Milei tenga grandes chances de ser el próximo presidente fue posible, en buena medida, por eso. Hoy ya es tarde para lamentarse, pero por lo menos se puede tomar nota de los errores para no volver -una vez más- a repetirlos en el futuro.

Bonus track

Si te interesa profundizar un poco más en el tema, te recomiendo que veas el debate completo (linkeado previamente), organizado por la Universidad Di Tella donde participaron el propio Ocampo, Constantino Hevia y Juan Pablo Nicolini.

Si lo tuyo son los podcasts, entonces te recomiendo este episodio de Financiero, Monetario e Irreverente, el podcast de Leandro Ziccarelli, en el que explica en detalle los requisitos necesarios para llevar a cabo la dolarización en Argentina.

Esto fue todo por hoy. Si no aguantás hasta la próxima edición, la seguimos por acá. Y si te gustó el newsletter, te invito a que te sumes a nuestros Mejores amigos.

Te mando un abrazo grande.

Juanma