¿Convertibilidad o dolarización?

En esta edición examinaremos cómo funcionó la convertibilidad, sus beneficios y sus problemas. A partir de eso, veremos cuáles serían los pasos a seguir para dolarizar la economía, con el objetivo de evaluar si es viable o no.

Hola, ¿cómo estás? En la última edición repasamos la historia de los planes de estabilización en la región y varios advirtieron -con razón- que no figuraba la Convertibilidad.

En realidad, se podría incluir una cuarta oleada que incluya los planes de estabilización implementados en Perú en 1990, en Argentina (el Plan Bonex de 1989 y el de la Convertibilidad de 1991) y en Brasil (el Plan Collor de 1990 y el Plan Real de 1993). La gran diferencia de estos casos es que se aplicaron como respuesta a las hiperinflaciones que estallaron en estos tres países.

Por este motivo, no aplican del todo a nuestras necesidades, ya que no fueron diseñados estrictamente para frenar una inflación crónica. No obstante, vamos a examinar brevemente el de la convertibilidad, porque sirve para entender los motivos por detrás del éxito inicial, pero también los problemas que acarrea una herramienta como la caja de conversión (que es la fase previa a una dolarización, algo que hoy se está volviendo a escuchar como una alternativa).

En primer lugar, hay que aclarar que la implementación de un tipo de cambio fijado por ley (la denominada “convertibilidad”) no fue la única medida adoptada ni tampoco fue la que le puso fin a la hiperinflación.

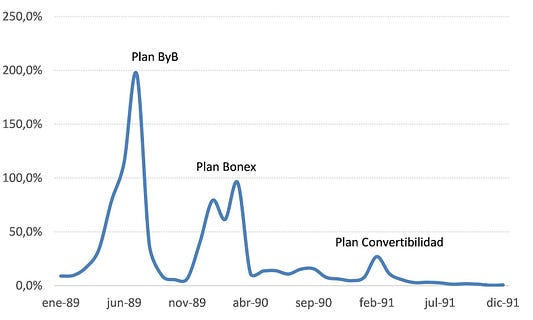

Carlos Menem asumió de manera anticipada en julio de 1989, en plena hiperinflación (la inflación mensual era casi del 200%). Como ministro de Economía, lo designó a Miguel Ángel Roig, quien falleció a los cinco días de asumir el cargo. En su lugar, asumió Néstor Rapanelli. Para bajar la inflación, Rapanelli decidió implementar un plan de estabilización que incluía la devaluación del tipo de cambio (y su posterior congelamiento), fuertes ajustes fiscales (con la privatización de más de 50 empresas públicas), combinado con un acuerdo de precios y salarios. Tanto Roig como Rapanelli tenían un cargo directivo en la empresa multinacional Bunge & Born antes de asumir en el gobierno, por lo que se lo conoció como el plan “Bunge & Born”.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

La inflación mensual se redujo de manera significativa, llegando al 6%, pero en diciembre se produjo la salida del ministro y otra devaluación del tipo de cambio, que provocó una segunda hiperinflación (en marzo de 1990, la inflación mensual se aceleró hasta ubicarse en 96%). En su reemplazo asumió Erman González, quien hasta ese momento se desempeñaba como vicepresidente del Banco Central. Para frenar este segundo episodio hiperinflacionario implementó el ¨Plan Bonex¨, que consistió en una drástica reducción del dinero en circulación, por medio de una agresiva reestructuración de la deuda del Banco Central con el sector privado.

Básicamente, lo que hizo fue reemplazar todos los plazos fijos con vencimiento de hasta 30 días realizados por un monto superior al millón de australes por títulos públicos con un vencimiento a 10 años. Esto significó una gran pérdida para los ahorros de las personas, en buena medida trabajadores/as que colocaban sus ingresos en plazos fijos para evitar la pérdida del poder adquisitivo frente a la elevada inflación. Para tener una idea, 1 millón de australes representaba unos USD 550 de aquel entonces.

El plan produjo una reducción sostenida de la inflación, que para fines de 1990 llegó a ubicarse por debajo del 5% mensual, pero una corrida que se desató en enero del 1991 y que provocó una devaluación del tipo de cambio de casi el 70% llevó a que renunciara y a que, en su lugar, asumiera Domingo Cavallo.

El flamante ministro asumió en medio de la aceleración inflacionaria provocada por la devaluación, que la ubicó en torno al 27% mensual, y allí anunció la convertibilidad. El congelamiento total del tipo de cambio, sumado a la prohibición de la indexación de los contratos, impactó de lleno en la inercia y en las expectativas, logrando que la inflación se redujera de manera rápida y sostenida (para julio de ese año ya se ubicaba por debajo del 3% mensual).

Si bien no hay dudas de la efectividad que tuvo esta medida para aplacar el aumento de los precios, es importante hacer algunas aclaraciones. En primer lugar, la convertibilidad se hizo al valor del tipo de cambio de ese entonces y, por ende, no requirió de una devaluación (algo que hubiese dado un impulso adicional a los precios). Esto fue posible, por un lado, porque en realidad ya se había devaluado el tipo de cambio -justo antes de la asunción de Cavallo- pero, sobre todo, por la fuerte contracción de la base monetaria que había provocado el plan Bonex.

Recordemos que la convertibilidad de una moneda implica que la misma esté 100% respaldada por la misma cantidad de dólares en poder del Banco Central. Si la cantidad de dinero (técnicamente, la base monetaria) fuese mayor a las reservas internacionales, se necesitaría un aumento del tipo de cambio para equilibrarlas (la magnitud del mismo sería proporcional a la diferencia entre la base monetaria y las reservas internacionales). Así, el plan Bonex y la devaluación tras la renuncia de Erman González fueron clave para lograr una transición ordenada hacia la convertibilidad del peso por el dólar.

Además de lo anterior, y como se puede apreciar en el gráfico debajo, la convertibilidad no fue el instrumento que “le puso fin a la hiperinflación”, más bien fue la que evitó que volviera a resurgir, al anular el componente principal impulsor de los precios: el aumento del tipo de cambio.

Inflación (en % mensual)

Por otro lado, en todo el transcurso de tiempo que tardó la inflación en reducirse hasta ubicarse en línea con los precios internacionales, el tipo de cambio -medido en términos reales- se abarató constantemente. Eso llevó a que se redujera 30% para 1992.

Al igual que sucedió en los procesos de desinflación vistos en los planes de estabilización de la edición anterior, eso provocó una fuerte expansión de la actividad económica (el PIB se incrementó 10,6% en 1991 y 9,8% en 1992). La combinación del abaratamiento del dólar y el repunte de la actividad económica se tradujeron en un aumento sideral de las importaciones, que se multiplicaron prácticamente por cuatro entre 1990 y 1992 (pasando de USD 4.080 a 14.980 millones) y llevaron al déficit de la balanza comercial.

El gran problema que generó todo este proceso es que la fijación del tipo de cambio respecto del dólar requiere que la demanda de divisas en el mercado cambiario sea en todo momento idéntica a la oferta (de lo contrario, se observarían modificaciones en la cotización del tipo de cambio). Por ende, el fuerte aumento de las importaciones, sumado al pago de los intereses de la deuda externa y una creciente formación de activos externos hicieron imprescindible la necesidad de conseguir nuevas formas de financiamiento en moneda extranjera.

Así, la convertibilidad requirió de un constante ingreso de dólares provisto por el endeudamiento del sector público para sostenerse, que se tradujo en un fuerte aumento de la deuda pública externa (pasó de USD 52.700 millones en 1991 a USD 87.900 millones en 2001).

El estallido de varias crisis financieras en el mundo (México en 1994, los países asiáticos en 1997 y Rusia en 1998) provocaron el freno del financiamiento externo, lo que obligó al gobierno a acudir al Fondo Monetario Internacional para su rescate. A partir de eso, comenzó una larga debacle para intentar -infructuosamente- sostener el tipo de cambio. Luego de aplicar fuertes ajustes del gasto público, de reestructurar la deuda y de restringir el retiro de efectivo de los bancos (el “corralito”), la convertibilidad implosionó a fines del 2001 y provocó una violenta devaluación que alcanzó el 280% a mediados de 2002, desencadenando la crisis más grande de la historia argentina.

¿Hay que dolarizar la economía?

El fracaso de la Convertibilidad sirve para dejar en claro que no alcanza con bajar la inflación -fijando el tipo de cambio- dado que eso no resuelve el otro problema que tiene la economía argentina, que es que no genera los dólares suficientes para que funcione correctamente. A partir de eso, y de la evidente incapacidad de las distintas gestiones a lo largo de los últimos años para bajar la inflación, volvió a surgir con bastante fuerza la idea de dolarizar la economía, de la mano del ascenso de Javier Milei, un posible candidato a presidente en las elecciones de este año.

Veamos cómo sería su implementación, para poder entender cómo funcionaría y los riesgos que acarrea. La dolarización implica la eliminación del peso argentino como moneda oficial de la economía, que sería reemplazada por el dólar estadounidense. Entonces, el primer paso para llevar esto a la práctica sería que todas las personas, empresas, negocios y bancos cambien sus billetes por dólares a su cotización actual. Para que esto suceda, claro está, el Banco Central debería eliminar todas las regulaciones que existen actualmente en el mercado cambiario y además debería contar con los dólares suficientes para poder reemplazar todos esos pesos. De lo contrario, provocaría una devaluación que llevaría la cotización del tipo de cambio al valor en que la cantidad de pesos en circulación se equipare con la cantidad de dólares que tiene el BCRA.

Si utilizamos los datos al cierre del año 2022, hay unos $4,8 billones de pesos en circulación. Por ende, si todos fuesen cambiados al tipo de cambio paralelo ($/USD 330) se requerirían USD 14.500 millones. En la actualidad el BCRA tiene alrededor de USD 31.500 millones disponibles en sus reservas -descontadas aquellas que son parte de los encajes bancarios- con lo cual esto podría ser llevado a cabo sin grandes problemas. De todos modos, esto ya de por sí representaría una devaluación del 90% respecto de la cotización del tipo de cambio mayorista, que, como quedó claro de la unificación cambiaria que implementó Macri a fines de 2015, tendría un fuerte impacto en los precios.

Pero si se detienen a pensarlo, se habrán dado cuenta de que esta es solo una parte de todo el dinero (en pesos) que hay en la economía argentina. Y ni siquiera es la más relevante. Faltan todos los depósitos en cuentas corrientes, cajas de ahorro y plazos fijos que están en los bancos. Todo eso suma unos $18,2 billones, lo que significa que el BCRA necesitaría USD 55.300 millones para reemplazarlos (siempre utilizando el tipo de cambio paralelo).

Si se quisiera evitar la devaluación (es decir, reemplazar todos esos pesos al tipo de cambio oficial, que en ese entonces era de $/USD 173), se necesitarían USD 105.400 millones. Claro que, si el BCRA contara con semejante cantidad de reservas, la dolarización no sería necesaria.

Pero el BCRA no cuenta con dichas reservas. Si el gobierno quisiera de todos modos llevar a cabo la dolarización de la economía (con las reservas actuales), el tipo de cambio debería incrementarse hasta 580 $/USD, lo que representaría una devaluación del 235% respecto del tipo de cambio oficial.

De lo anterior queda claro que para poder implementar la dolarización se necesitaría una drástica devaluación (o, en su defecto, incrementar las reservas internacionales significativamente). Ahora bien, quienes defienden este tipo de medidas podrían decir que, si bien esto provocaría una fuerte contracción de la actividad económica y de los ingresos, llevaría a una reducción -definitiva- de la inflación. La pregunta relevante, en ese caso, es a qué costo. La dolarización implica que el nivel de actividad (y, por ende, los ingresos de la sociedad) se ajusten de modo tal que sean compatibles con la cantidad de dólares que genera la economía. Por un lado, eso soluciona el problema de la convertibilidad analizado previamente pero, por otro, le pone un chaleco de fuerza permanente a la economía, dado que implica la pérdida total de la política monetaria y la cambiaria, herramientas claves para lidiar con los shocks externos que frecuentemente golpean a la economía.

Bonus track

“Internet me arruinó”. Como su nombre lo indica, este podcast cuenta historias reales de personas cuyas vidas fueron arruinadas por algún tremendo episodio en internet. En este capítulo, cuentan la historia de Marcela: “Me empiezan a llegar mensajes a mi WhatsApp que decían que se había generado un préstamo de un millón de pesos. Esa plata se había transferido a muchas personas”, cuenta Marcela. ¿ Cómo los cibercriminales se meten en nuestras cuentas bancarias y las vacían? ¿Cómo hacen para pedir préstamos a nuestro nombre? Lo pueden escuchar acá.

Esto fue todo por hoy. Si no aguantás hasta la próxima edición, la seguimos por acá. Y si te gustó el newsletter, te invito a que colabores con este proyecto que mantenemos a base de esfuerzo y de mucho laburo, siempre con el objetivo de brindar un análisis riguroso pero explicado de una manera lo más clara posible para que se entienda.

Te mando un abrazo grande.

Juanma