Los planes de estabilización

En esta edición examinamos los distintos programas que se implementaron en los países de la región entre los ’60 y los ’80 con el objetivo de ver qué instrumentos funcionaron y cuáles no.

Hola, ¿cómo andás? Cerramos la edición concluyendo que la única manera de atacar un fenómeno multicausal como la inflación, cuyos 4 componentes principales son la falta de dólares, el excedente de pesos, la inercia y la falta de credibilidad, es con un plan de estabilización diseñado a medida para atacar de manera simultánea los cuatro frentes.

¿Cuáles son las características que debe tener ese programa? La respuesta no la tienen los manuales y las recetas actuales, ya que están pensadas para un mundo de baja inflación. Nuestra solución hay que buscarla en el pasado, cuando la inflación crónica era un problema en toda Latinoamérica.

En efecto, entre mediados de la década del ’60 y fines de los ’80 la región experimentó un proceso de inflación creciente que en varios casos terminó en hiperinflación (Bolivia en 1985, Argentina y Perú en 1989, Brasil en 1990). A lo largo de todos estos años los países apelaron a distintos planes de estabilización para atacar el problema, con resultados dispares. En total, hubo 15 (4 en Argentina, 3 en Brasil y Uruguay, 2 en Chile y Perú, y 1 en Bolivia). El estudio de aquellos que fueron exitosos -y también de los que fracasaron- nos puede brindar algunos lineamientos para ver cuál podría ser una buena política antiinflacionaria.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Pero, primero que nada, ¿qué es un plan de estabilización? Es un conjunto de medidas apuntadas a bajar la inflación. Como veremos a continuación, los instrumentos utilizados pueden variar (dependiendo del país y la época), pero hay dos características que son comunes a todos. En primer lugar, la comunicación es clave. El programa se anuncia de manera explícita por parte del gobierno, buscando, más que nada, generar un primer impacto a través de las expectativas. La otra característica es el uso de un ancla nominal como principal herramienta para bajar la inflación. Como su nombre lo indica, esto implica el control de alguna variable macroeconómica que tenga influencia sobre los precios (por lo general, el tipo de cambio o la cantidad de dinero), de modo que arrastren a la baja la inflación.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateLa primera oleada de planes de estabilización fue la de Brasil en 1964 (que tenía una inflación del 92% anual), Argentina en 1967 (29% anual) y Uruguay en 1968 (125% anual). En los tres países se utilizó al tipo de cambio como ancla nominal (dejándolo fijo en Argentina y Uruguay, mientras que en Brasil se ajustaba de manera periódica) y se introdujeron controles de precios y salarios. Este componente es el que lleva a que se los conozca como planes heterodoxos.

En todos los casos se observó una reducción significativa de la inflación luego de la implementación del plan, pero solo en Brasil logró mantenerse de manera sostenida (hasta mediados de los ´70, donde volvió a ser un problema). En Argentina y Uruguay, en cambio, al tercer año ya volvió a incrementarse y se mantuvo en niveles elevados (en Argentina incluso por encima de los valores que tenía previo al plan).

El principal motivo por el cual resurgió la inflación tanto en Argentina como en Uruguay fue porque posteriormente tuvo lugar una devaluación del tipo de cambio, como respuesta al gran deterioro de la balanza comercial. Esto, a su vez, estuvo explicado por una gran expansión de la actividad económica que se observó tras la implementación del programa (y que impulsó el crecimiento de las importaciones). Este es un dato muy relevante y que va a ser una constante en la gran mayoría de los planes de estabilización.

Si bien la reducción de la inflación suele estar asociada a ajustes y a caídas de la actividad económica, en los planes de estabilización suele suceder lo contrario. Esto se atribuye más que nada al abaratamiento del dólar -medido en términos reales- que provoca el uso del tipo de cambio como ancla nominal (recordemos que esto se produce prácticamente por definición, dado que para que la herramienta traccione debe aumentar menos que los precios).

La otra diferencia importante que se observó en Argentina y en Uruguay es que en estos países el déficit fiscal se incrementó (mientras que en Brasil se redujo de manera sostenida).

La segunda oleada de estos planes tuvo lugar a mediados de los años 70 y coincidió con un fuerte aumento de la inflación en todo el mundo. Esto estuvo explicado fundamentalmente por una concatenación de factores que impulsaron los costos a nivel global (la devaluación del dólar en 1971, sumado al incremento del precio internacional de los alimentos y, en particular, el del petróleo en 1974).

Los países que los implementaron fueron Chile en 1975 (tenía una inflación anual del 40%), Argentina en 1978 (con una inflación del 176%) y Uruguay también en ese mismo año (con una inflación del 45%). En los tres países había gobiernos dictatoriales muy alineados con Estados Unidos que aplicaron planes de estabilización ortodoxos, es decir, sin ningún tipo de control sobre los precios y/o los salarios. El otro elemento en común es que en todos los casos se optó por anunciar de antemano el ritmo de devaluación que iba a tener el dólar (la famosa ¨tablita¨ cambiaria), con el objetivo de funcionar como ancla nominal de los precios.

El problema que tuvieron los tres planes de estabilización fue que la reducción de la inflación fue sumamente lenta (en Uruguay, incluso, se incrementó), lo que se tradujo en una excesiva apreciación del tipo de cambio en términos reales (en Argentina y en Uruguay llegó a ser casi del 50%, y en Chile del 30%). Como vimos en la edición anterior, la lenta tracción que tuvo el ancla nominal estuvo explicada por el componente inercial presente en este tipo de inflaciones, el cual no fue contemplado en el diseño del programa. Así, el abaratamiento del dólar provocó un significativo deterioro de la cuenta corriente (financiado en su mayoría por endeudamiento en moneda extranjera), que terminó desencadenando fuertes devaluaciones en todos los casos y el resurgimiento de la inflación.

La tercera y última oleada de planes de estabilización tuvo como protagonista a la Argentina, Brasil e Israel. En todos los casos la inflación ya era crónica y muy elevada. Al momento de implementarse, era del 1688% anual en Argentina, del 420% en Brasil y del 375% en Israel. Por tales motivos, y tomando en cuenta las experiencias fallidas anteriores, además de congelar el tipo de cambio (de modo de utilizarlo como el ancla nominal), estos planes se caracterizaron por la incorporación de medidas heterodoxas, principalmente políticas de ingreso (controles de precios y salarios), sumado a medidas de desindexación para atacar los componentes crónicos de la inflación (la falta de credibilidad y la inercia). No obstante, también aplicaron una política monetaria sumamente contractiva por medio del incremento de las tasas de interés, un rasgo típico de las recetas más ortodoxas.

En cuanto a los resultados, en los tres casos se observó una drástica caída de la inflación a los pocos meses: pasó del 1688% al 32% en Argentina, del 420% al 9% en Brasil y del 375% al 5% en Israel. Esto estuvo explicado más que nada por el congelamiento del tipo de cambio, los precios y los salarios. No obstante, ya al año las presiones cambiarias (más que nada vinculadas al pago de la deuda externa) y sindicales (asociadas a la pérdida del poder adquisitivo) tanto en Argentina como en Brasil llevaron a que se incrementara el déficit fiscal y que se ajustaran el tipo de cambio y los salarios, lo que provocó que la inflación volviera a acelerarse, allanando el camino hacia la hiperinflación (en 1989 en Argentina y al año siguiente en Brasil).

Israel, en cambio, logró mantener alineados estos tres componentes (para el tipo de cambio, fue clave el apoyo de Estados Unidos, quien le proveyó un préstamo por USD 1.500 millones al inicio del programa). Si bien la inflación se incrementó del 5% al 30%, en los años posteriores pudo mantenerla controlada y hacer que se redujera paulatina y sostenidamente hasta ubicarse por debajo del 10% anual, siendo uno de los pocos casos donde el plan de estabilización fue exitoso.

De las derrotas es cuando más se aprende

La inflación crónica de esos años y las distintas estrategias para solucionarla generaron mucho interés en la disciplina, tanto en el plano local como el internacional, dando como resultado una vasta cantidad de trabajos que se dedicaron a estudiar los distintos programas de estabilización y los motivos que explican sus resultados como, por ejemplo, Dornbusch y Simonsen (1987), Blejer y Cheasty (1988), Kiguel y Liviatan (1992), Reinhart y Vegh (1994) o Calvo y Vegh (1999).

Como vimos en la sección anterior, la gran mayoría de estos programas fracasó, ya que al poco tiempo la inflación se aceleró (en muchos casos, incluso alcanzado un nivel más elevado que antes). En los planes de estabilización de mediados de los ´70, la literatura coincide en que el principal problema fue la falta de medidas apuntadas a frenar la inercia. Esto llevó a que el uso del tipo de cambio como ancla nominal no fuera suficiente, lo que se tradujo en una sostenida apreciación del tipo de cambio real.

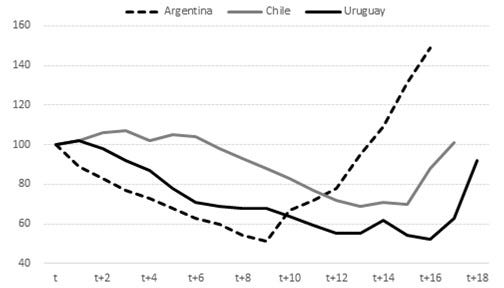

Como se puede ver en el gráfico a continuación, donde ¨t¨ representa el trimestre en que se iniciaron cada uno de los planes, el tipo de cambio real muestra una apreciación sostenida que llegó a ser del prácticamente del 50% en el caso argentino y el uruguayo, mientras que en el caso chileno fue levemente menor, en torno del 35%. Eso provocó una salida importante de divisas, que a la larga terminó generando la devaluación del tipo de cambio, el incremento de la inflación y el fracaso del programa.

Comportamiento del tipo de cambio real (en base 100 = Inicio del plan)

Nota: ¨t¨ representa el trimestre en el que se inicia cada plan de estabilización.

Los planes de estabilización de mediados de los ´80 identificaron esta dificultad y por eso incorporaron el congelamiento de los precios y los salarios. Es importante destacar que en la literatura citada hay bastante consenso y aceptación en el uso de este tipo de instrumentos, no solo porque comprueba que funcionan para atacar la inercia y lograr una rápida reducción de la inflación sino porque, además, no encuentran que este tipo de medidas provoque faltantes de productos significativos.

No obstante, también advierten que puede ser un arma de doble filo si no se corrigen los otros frentes que pueden desestabilizar a los precios, el resultado fiscal y el externo. Si esto no sucede, la presión acumulada puede hacer que, una vez flexibilizados los controles, la inflación se acelere e incluso se espiralice, como terminó sucediendo en Brasil y Argentina.

Esto radica en que los controles de precios y salarios sirven para frenar la inercia, pero no tienen un efecto suficiente sobre las expectativas. Como vimos en la edición anterior, la fijación de los precios por parte de las empresas está influenciada por lo creen que va a suceder con la inflación en el futuro cercano. Si bien la formación de dichas expectativas está afectada por la evolución reciente de sus costos (y ahí es donde los controles inciden), las empresas toman en cuenta toda la historia inflacionaria del país, en particular las experiencias fallidas anteriores.

Por tales motivos, los controles de precios y salarios deben estar acompañados de mejoras claras en el frente fiscal y en el externo (resultado fiscal del gobierno, nivel de reservas en el Banco Central, evolución de la deuda pública, resultado de la cuenta corriente, entre otros), de modo de ¨convencer¨ a las empresas de que la dinámica económica es sostenible, sobre todo en lo que respecta al tipo de cambio. De lo contrario, no solo es muy probable que el plan de estabilización fracase, incluso podría terminar agravando la situación inicial.

El desafío se complejiza aún más si tenemos en cuenta que en economías con inflación muy elevada -digamos, por encima del 100% anual- resulta prácticamente imposible mantener congelados los precios, los salarios o el tipo de cambio por mucho tiempo, como mucho algunos meses. El problema es que las correcciones del frente fiscal y el externo (junto con sus resultados) tardan mucho más en materializarse. Lo que nos lleva a la importancia de las condiciones iniciales.

El final es en donde partí

La probabilidad de que un plan de estabilización sea exitoso no solo depende de que las medidas que lo integren estén diseñadas para atacar todos los componentes de la inflación, sino también de las condiciones iniciales en las que se implementa el plan.

A modo de ejemplo, podemos comprarnos el mejor equipo para una carrera de montaña (zapatillas, mochila, chaleco de carga, vestimenta, etc.), pero si no realizamos la preparación física y el entrenamiento correspondiente va a ser muy difícil que lleguemos a la meta.

Como vimos en la sección anterior, los planes de estabilización tienen un impacto en diversas variables macroeconómicas -además de la inflación- que puede llevar a desequilibrarlas y, por ende, al fracaso del programa. Si, por ejemplo, el uso del tipo de cambio como ancla nominal lleva a un abaratamiento del dólar -en términos reales- durante todo el período de desinflación, entonces su valor inicial se vuelve crucial. Así, la probabilidad de evitar que se produzca una devaluación que ponga fin a ese proceso de desinflación depende, en parte, del valor inicial del dólar.

¿Cuáles son las condiciones iniciales necesarias? En un trabajo reciente, los economistas argentinos Gabriel Palazzo, Martín Rapetti, y Joaquín Waldman recopilaron y analizaron 50 programas de estabilización implementados en América latina desde 1970 hasta la actualidad.

Allí, lo primero que los autores encuentran es que la probabilidad de que tengan éxito es bastante baja. Solamente 11 de los 50 casos, es decir el 22%, lograron que la inflación se reduzca de manera sostenida y que, luego de 5 años, se ubique por debajo del 20% anual. De los restantes, en 31 de los planes (el 62%) ni siquiera lograron reducir la inflación de manera momentánea, mientras que los 8 restantes (el 16%) lograron una desinflación transitoria, pero a los pocos años volvió a incrementarse.

A partir de eso, los autores identificaron qué características tuvieron en común los casos que lograron bajar la inflación de manera sostenida y permanente. La primera es que las cuentas públicas estaban equilibradas. Los casos exitosos iniciaron su plan de estabilización con un superávit primario (es decir, neto del pago de los intereses de la deuda pública) del 1,4% del PIB. Hubo solo dos casos exitosos que iniciaron con un déficit fiscal -Bolivia y Nicaragua- aunque durante el primer año del plan se observó un drástico ajuste superior a los 10 puntos porcentuales del PIB. Por el contrario, los programas que fracasaron mostraron en promedio un déficit primario de 7,1% del PIB y aquellos que lograron un éxito transitorio el déficit fue del 0,1%.

Ojo, las cuentas fiscales equilibradas son necesarias, pero no suficientes. Por ejemplo, los autores encontraron que en los planes de estabilización de Ecuador de 1988 o de Venezuela de 1989 la consolidación fiscal se había logrado, pero aun así fracasaron.

Esto nos lleva al segundo requisito necesario: una sólida posición en el frente externo. Esto queda claro al advertir que los procesos exitosos mostraron -en promedio- un superávit de la cuenta corriente del balance de pagos del 1,9% del PIB. En algunos de esos casos, el ajuste de las cuentas externas se efectivizó en los primeros meses del plan (o poco antes). Al igual que lo visto para el frente fiscal, acá el contraste con el resto de los casos es muy claro. Los planes que fracasaron arrancaron con un déficit promedio de cuenta corriente del 2,1% del PIB, mientras que en los que hubo una mejora transitoria fue del 1,1%.

Condiciones iniciales de los planes de estabilización y su resultado

Por último, el otro rasgo en común que encontraron es que estabilizar rinde sus frutos. En los planes exitosos se observó un crecimiento sostenido del PIB, que en promedio fue del 3,5% durante los 5 años siguientes, mientras que en los que fracasaron fue significativamente más bajo, del 0,5%. Esto no debería sorprendernos ya que es un punto que remarcamos varias veces en ediciones anteriores. La inflación es el gran problema de la economía argentina y no hay posibilidad de recuperar un crecimiento sostenido si no lo solucionamos de inmediato.

¿Qué conclusiones podemos extraer de todo lo anterior? Que bajar la inflación por medio de un plan de estabilización puede ser una manera sumamente efectiva y rápida de lograrlo, pero para eso no solo se requieren ciertas condiciones iniciales sino también la correcta elección, diseño y coordinación de los instrumentos adecuados para atacar todas las causas del fenómeno. Difícil, pero no imposible.

Bonus track

“Internet me arruinó”. Como su nombre lo indica, este podcast cuenta historias reales de personas cuyas vidas fueron arruinadas por algún tremendo episodio en internet. En este capítulo, cuentan la historia de la mamá de Juan. Cuando tenía 10 años Juan dio una nota a un canal de TV y dijo la frase “me gusta el arte”, pronunciada con su forma de hablar de aquel entonces y se volvió viral. Esa viralidad se convirtió en risas, burlas y luego en acoso. Las redes a veces nos deshumanizan, pero entre todos y todas podemos empezar a frenar este triste fenómeno de época.

Esto fue todo por hoy. Si no aguantás hasta la próxima edición, la seguimos por acá. Y si te gustó el newsletter, te invito a que colabores con este proyecto que mantenemos a base de esfuerzo y mucho laburo, siempre con el objetivo de brindar un análisis riguroso pero explicado de una manera lo más clara posible para que se entienda.

Te mando un abrazo grande.

Juanma