¿Se acuerdan del Banco Central?

Analizamos lo que está por detrás de la pax cambiaria de los últimos meses, en particular el giro en la política monetaria que mostró el BCRA.

Hola, ¿cómo andás? Arranquemos por lo más importante, tenemos que volver a extremar los cuidados. Ayer hubo nuevo récord de contagios, más de 20.000 casos. Sí, ya sé que dije lo mismo de la semana pasada, pero parece que no fue suficiente. Por las dudas, yo ya me conseguí un barbijo como el de este señor.

No news, good news

¿Vieron que ahora nadie habla del Banco Central? Hasta hace no mucho, lo que hacía o dejaba de hacer el Banco Central era noticia de todos los días. Pero habrán notado que en los últimos meses casi ni se lo menciona, lo cual, en Argentina, siempre son buenas noticias.

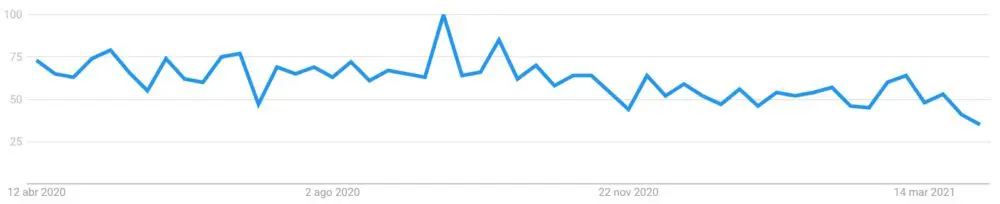

Es más, gracias a las búsquedas de tendencia de Google (que mide la frecuencia con la que se busca un término) podemos confirmarlo. Como se ve a continuación, está en los niveles mínimos del último año.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Tendencia de la búsqueda “Banco Central” en Google Argentina

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate

Fuente: Google.

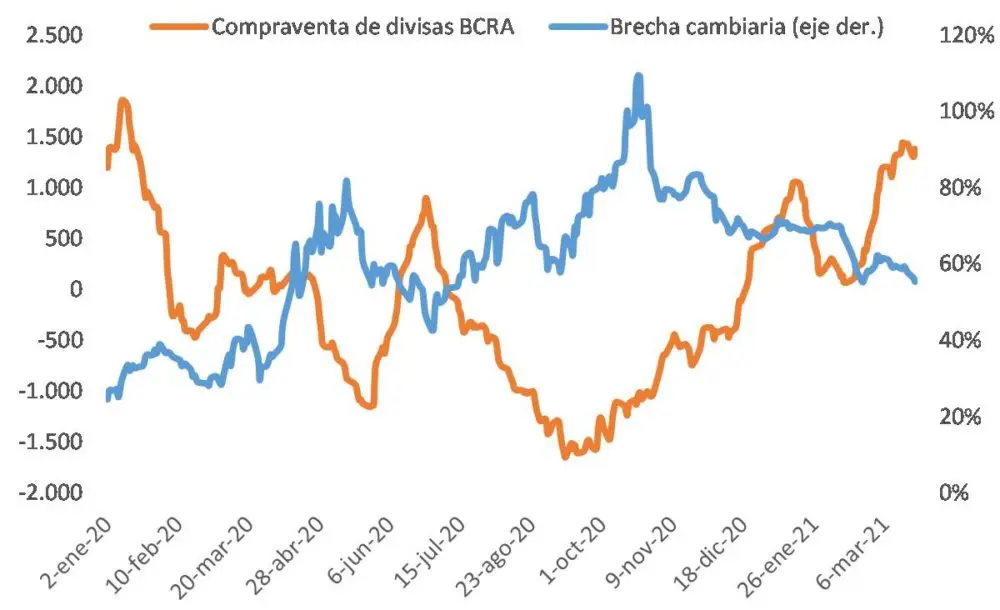

No es muy difícil darse cuenta el motivo: el dólar. Desde fines del año pasado que la brecha cambiaria se viene reduciendo sostenidamente (había superado el 100% y ahora se redujo al 60%), proceso que vino acompañado de compras netas en el mercado cambiario por parte del BCRA, que se tradujeron en acumulación de reservas internacionales. Esto se tradujo en menores expectativas de devaluación, que a la vez llevaron a una menor demanda de dólares. Es decir, se revirtió la dinámica anterior, y pasamos del círculo vicioso al virtuoso.

Así como en su momento criticamos el accionar del BCRA, tanto en el inicio de la pandemia por el mal manejo del excedente de liquidez (donde se generó el primer salto de la brecha), como a principios de septiembre, cuando endureció las regulaciones en medio del segundo salto cambiario y eso terminó exacerbando el problema, a las pocas semanas marcamos que hubo un cambio de postura con las nuevas medidas anunciadas (aumentando las tasas de interés y flexibilizando paulatinamente las regulaciones), que permitieron romper el círculo vicioso.

Compras netas de divisas del BCRA y brecha cambiaria (en relación al dólar MEP)

Fuente: Elaboración propia en base a BCRA y Rava.

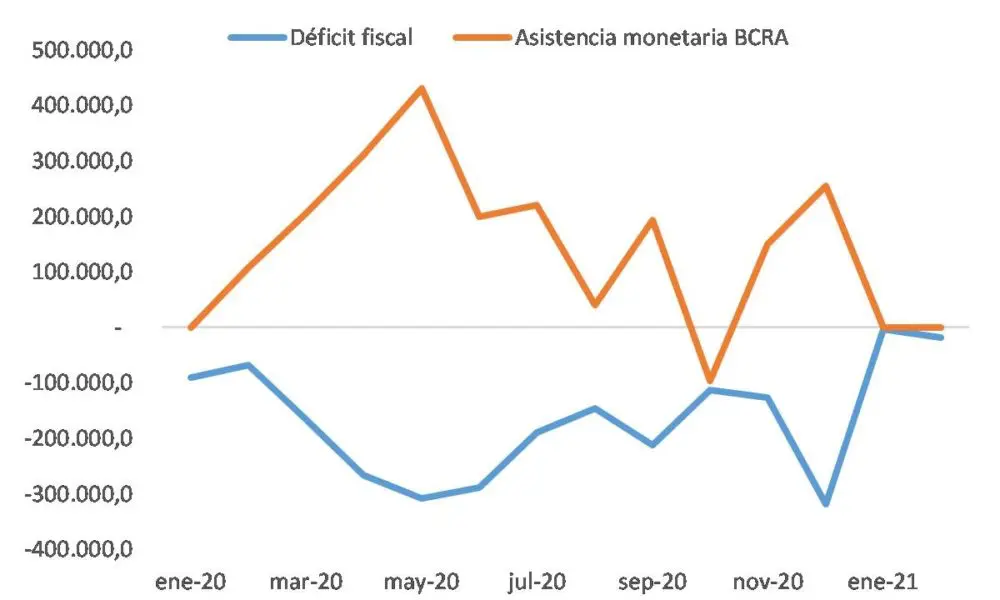

Por detrás, el otro elemento importante que contribuyó fue la reducción del déficit fiscal, que mejoró a medida que la economía salía de la cuarentena y se recuperaba el nivel de actividad económica. Eso llevó a una menor emisión de dinero a través de la asistencia monetaria del BCRA. Recordemos que esa mayor cantidad de pesos, en un contexto de incertidumbre como era el del inicio de la pandemia, derivó en un aumento de la demanda de dólares, presionando al alza el tipo de cambio. Además, esa menor asistencia también estuvo vinculada con la mayor capacidad del gobierno de colocar deuda en moneda local por encima de los vencimientos, lo que le permitió financiar parte del déficit sin tener que recurrir al BCRA.

Déficit fiscal y asistencia monetaria (en millones de pesos)

Fuente: Elaboración propia en base a BCRA y Sec. Hacienda.

La menor inyección de dinero, sumado al mejor manejo de la liquidez por parte del BCRA a través de una política monetaria más contractiva, fueron los elementos principales por detrás de la estabilización del frente monetario-financiero. Además, a eso se le sumó la mejora importante que evidenciaron los precios internacionales de los commodities, elevando las exportaciones.

Pero en los últimos meses, el BCRA sumó una nueva herramienta, que hasta ahora no venía utilizando: las intervenciones en el dólar financiero. Si bien esta operatoria no es muy distinta de lo que hace en el mercado cambiario oficial, detengámonos a explicarla en detalle ya que hubo varias malas interpretaciones al respecto.

La cotización del dólar financiero (el MEP o el CCL), surge del precio implícito que tienen los bonos, que se pueden comprar y vender tanto en pesos como en dólares. Tomemos como ejemplo el “AL30”, uno de los más utilizados. Este bono se puede comprar en pesos, cuyo valor actual es de $4.975, o también en dólares, a un precio de USD 34,6. Fíjense que entonces podríamos comprar dólares utilizando el AL30, es decir, si compramos 1 bono (a $4.975) y luego lo vendemos, obtenemos USD 34,6. Haciendo una regla de tres muy simple veremos que esto significa que el tipo de cambio de la operación fue de $/USD 143,8, que no es otra cosa que la cotización del dólar MEP. Entonces:

De lo anterior se desprende que el dólar MEP aumenta si sube el precio del bono en pesos o baja el precio del bono en dólares (y viceversa). Lo otro que se desprende –perdón si es evidente- es que el precio del bono en pesos no tiene por qué moverse en línea con el precio en dólares (si eso sucediera, el valor del dólar MEP se mantendría siempre constante).

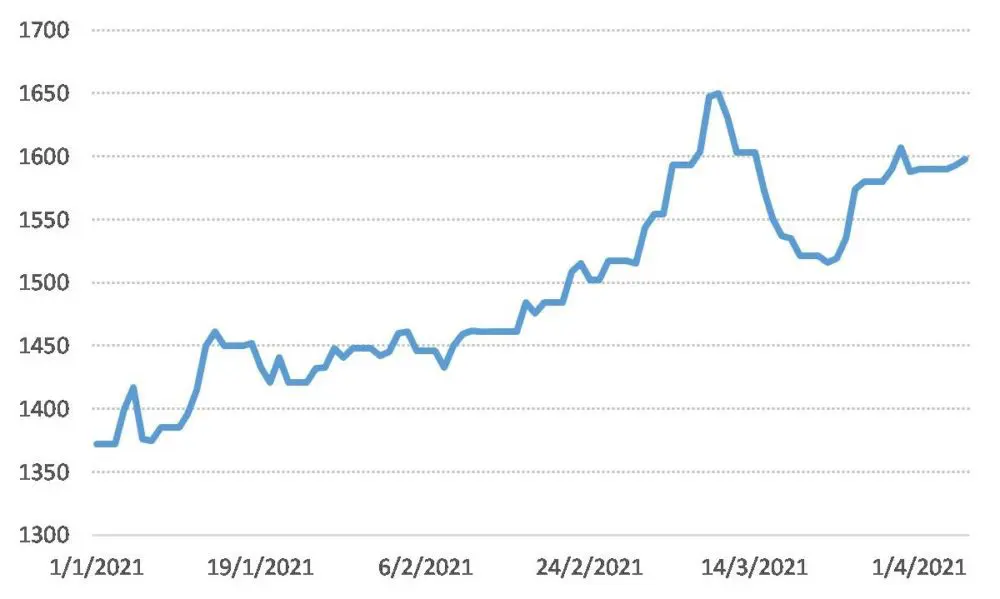

Desde fines del año pasado se viene observando un aumento del riesgo país (medida que refleja la percepción del riesgo de los bonos argentinos), algo que por lo general viene asociado con un incremento del dólar MEP, pero si volvemos a mirar el primer gráfico veremos que sucedió todo lo contrario (la brecha se redujo).

Riesgo país (en puntos básicos)

Fuente: Rava.

En buena medida la explicación se debe a la intervención del BCRA, que lo que hizo fue operar en sentido inverso (utilizar sus reservas para comprar bonos en dólares y luego venderlos en el mercado de los pesos). Fíjense que el saldo de esta operatoria es, por un lado, la de desprenderse de reservas y obtener pesos a cambio y, por otro, la de aumentar el precio del bono en dólares y reducir el precio del bono en pesos (lo que lleva a la caída del dólar MEP), pero sin alterar la cantidad de bonos.

Entonces, lo primero que no está haciendo el BCRA es desprenderse de bonos propios para bajar el MEP. Eso significa que no está “vendiendo bonos que rinden al 18%”, como dijo en su momento Mauricio Macri y que luego, ante la respuesta de Guzmán, fue nuevamente reafirmado por uno de los principales referentes económicos de Cambiemos, Luciano Laspina. Si bien este último hacía referencia a los bonos que tiene en su poder la cartera de la ANSES (y no la del BCRA), al analizar el balance trimestral que publica este organismo no solo queda claro que no vendió bonos sino que en realidad aumentó su tenencia.

Lo otro que es necesario aclarar es que esta operatoria tampoco lleva a un aumento de la “emisión de pesos”, sino todo lo contrario: el BCRA inyecta dólares que salen de sus reservas y absorbe -es decir quita de circulación- los pesos que recibe a cambio. Con lo cual, el aspecto más negativo de esta medida es que pierde reservas internacionales. No obstante, como vimos al principio, en el mercado cambiario oficial sucede exactamente lo contrario: hay un excedente de divisas, por lo que el BCRA ahí está comprando dólares. Con lo cual, en realidad lo que hace es comprar en el mercado oficial y vender (una parte) en el mercado financiero. Como las compras en el oficial fueron ampliamente superiores a las ventas en el financiero, el saldo fue superavitario en términos de reservas.

En definitiva, lo que se observa es una mejora significativa en el plano cambiario-financiero, explicada por el cambio en las políticas del BCRA y por la reducción del déficit fiscal que provocó la pandemia durante el año pasado. Como se podrán imaginar, todo esto ahora se encuentra supeditado al impacto que tenga la segunda ola de contagios en la actividad económica y la respuesta del gobierno en materia de política fiscal y monetaria.

¿Más economía?

Te recuerdo que todos los sábados agregamos una nota sobre los indicadores económicos que salieron durante la semana: La actividad económica sigue mostrando un sólido repunte, mayor al esperado. Por otro lado, la pobreza aumentó en el segundo semestre de 2020 y se ubicó en 42% de la población. Los salarios en enero volvieron a perder contra la inflación. La estabilidad del tipo de cambio se reflejó en los resultados del mercado cambiario, con compras netas por parte del BCRA y una menor FAE. La podés leer acá.

Hoy a las 18 hs. hay un lindo debate entre dos economistas con enfoques muy distintos, Iván Cachanosky y Martín Rapetti, sobre el vínculo entre el crecimiento y la desigualdad. Más información, acá.

A partir de mañana a las 18 hs. se llevará a cabo el ciclo de conversatorios titulado “Nosotras movemos el mundo: hoy lo pensamos”, organizado por la Escuela de Estudios Sociales de la UNSAM, que aborda los problemas de desarrollo latinoamericanos a partir de visiones críticas. En cada conversatorio se discutirán cuestiones económicas referidas a la recuperación económica post-covid, con una mirada interseccional de las cuestiones de género. Más información acá.

El podcast de esta semana es Reflexiones para la pospandemia, que lanzó su segunda temporada. En particular, este capítulo sobre las posibles herramientas que tiene el Estado para salir de la crisis económica que provocó el COVID-19.

Hasta acá llegamos hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.