Massa vs Nash

En esta edición exploramos una posible solución al problema de la inflación a partir de la teoría de los juegos.

Hola, ¿cómo andás? El tema económico de la semana -pasada- fue, sin dudas, la introducción de un nuevo recargo del 25% sobre el dólar turista (que además incluyó aumentos para los bienes de lujo y los servicios contratados del exterior vinculados a actividades recreativas). Últimamente las medidas se anuncian durante la semana que no sale Rollover. No tengo pruebas, pero tampoco dudas.

De todos modos, no es un problema porque el objetivo de este newsletter no es correr detrás de los anuncios, sino ir un poco más allá y tratar de ver el panorama completo. “Sintetizar lo coyuntural para reflexionar sobre lo estructural”, como hace poquito describió un lector a Cenital en la última encuesta que mandamos.

¿Qué nos dice, entonces, este anuncio? Creo que lo más importante es que, tomado en conjunto con el resto de las medidas implementadas por Massa y lo que se desprende de sus últimas declaraciones, parece bastante claro que la hoja de ruta del gobierno es respetar el acuerdo con el FMI y evitar un salto brusco del tipo de cambio.

Tal como dijimos a fines de agosto -donde al poco tiempo de haber asumido se especulaba con una posible devaluación plasmada en un plan de estabilización diseñado por su viceministro- no parece haber buenos argumentos económicos ni políticos que avalen una medida de este estilo. El problema principal no es que el tipo de cambio oficial sea bajo, sino que el paralelo está muy alto.

Bajo esta lectura, los problemas no solo vienen del sector externo, sino también del excedente de pesos y su (re)financiamiento. Como vimos acá, hoy en día es uno de los principales problemas que enfrenta el gobierno y también una de las causas que dispararon la subida del dólar paralelo.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

En función de eso, el rumbo económico implicaría, por un lado, mantener la senda de reducción del déficit fiscal, que para fin de año debería ubicarse en -2,5% del PBI, y también de su financiamiento a través de la emisión de dinero por parte del BCRA (recordemos que uno de los primeros anuncios de Massa fue prometer que en lo que restaba del año no se iba a recurrir a este mecanismo de financiamiento, y hasta ahora lo viene cumpliendo); y, por otro, que las tasas de interés y el tipo de cambio se muevan en línea con la inflación, con el objetivo de contener las expectativas de devaluación.

Ahora bien, ¿cuál es el gran problema que tiene este programa económico? Que no tiene una pata antiinflacionaria. Es más, en realidad, tanto el mayor aumento del tipo de cambio para ir al ritmo de la inflación (hasta hace unos meses venía aumentando por debajo) como la segmentación de tarifas (una de las medidas fundamentales para reducir el déficit fiscal), le meten una presión adicional a la inflación. Si a eso le sumamos que las paritarias involucran cada vez más revisiones y que actualmente promedian incrementos anuales del 80–90%, tenemos un nuevo piso inflacionario.

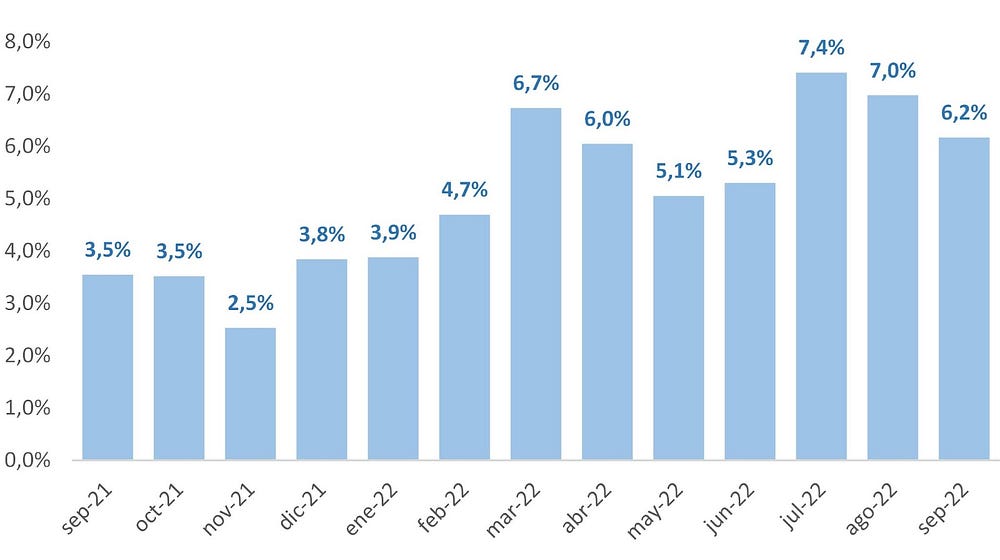

Como muestra el gráfico, mientras que entre septiembre del año pasado y enero la inflación se ubicó en torno al 3,5% promedio mensual (que en términos anualizados se traduciría en una inflación del 51%), entre febrero y septiembre pasó a ser del 6% promedio mensual (lo que en términos anualizados implicaría una inflación del 112%).

Inflación (en % mensual)

Por ende, mantener este rumbo implicaría cumplir con las metas del acuerdo, pero a costa de una inflación más elevada. El problema es que esta mayor inflación pone en riesgo esos objetivos. Como analizamos en esta edición, el hecho de que la economía argentina ya se encuentre en un régimen de alta inflación implica que se vuelva mucho más sensible al más mínimo evento disruptivo, algo que parece imposible de evitar en un año electoral.

Por tales motivos, circuló muy fuerte en estos días la noticia de que el gobierno está cerrando un acuerdo de precios y salarios, de modo de frenar el componente inercial de la inflación (en esta entrevista Daniel Funes de Rioja, titular de la UIA, confirmó que ya se inició el diálogo entre el gobierno y las empresas).

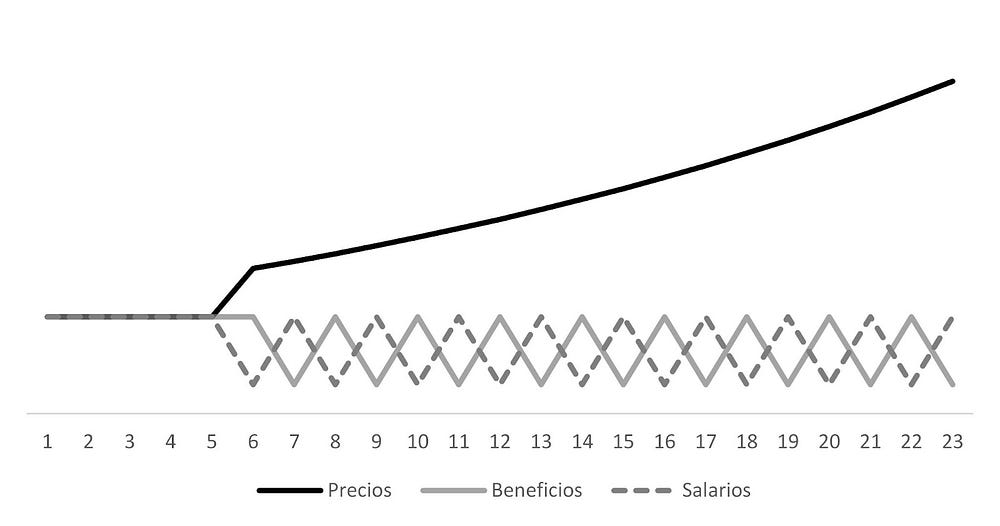

Para entender cuál es la razón de ser de esta medida, lo primero que tenemos que recordar es que la inflación está compuesta por factores que impulsan los precios y otros que los propagan. Dentro de estos últimos tenemos a los salarios que, al ser una parte relevante de los costos, desatan una puja distributiva entre trabajadores y empresas que propagan los aumentos de precios en el tiempo.

La dinámica entre precios y salarios

¿Por qué sería necesaria la intervención del Estado? ¿No pueden ponerse ellos mismos de acuerdo? Para entender esto, necesitamos introducir un poquito de teoría de los juegos.

El dilema del prisionero

Como su nombre lo indica, esta rama de la teoría económica se dedica a comprender la lógica que rige a la conducta humana frente a la toma de decisiones y, para eso, se basa en el estudio de distintos juegos, que buscan replicar lo que sucede en la realidad. El más conocido, y el que vamos a aplicar en este caso, es el que se conoce como “el dilema del prisionero”.

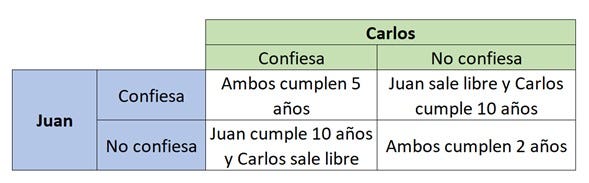

Imaginemos que la policía detiene a dos delincuentes, Juan y Carlos, por un presunto robo a un banco. Si bien no tienen pruebas suficientes para condenarlos por el robo, al momento de detenerlos portaban armas ilegales, con lo cual sí podrían encerrarlos por ese motivo.

Lo que hace la policía, entonces, es separarlos en dos celdas. Comienza por Juan y le dice lo siguiente:

– Mirá, al lado tenemos a tu compañero. Si él confiesa que ambos robaron el banco y vos te quedás callado, lo dejamos libre y vos vas a tener que cumplir la condena completa, que es de 10 años. Ahora, si vos confesás y Carlos no, salís libre y él cumple toda la condena”.

– ¿Y si ambos confesamos? -Pregunta rápidamente Juan.

– Entonces ambos cumplen su parte de la condena, 5 años.

– ¿Y si ninguno de los dos confiesa?

– En ese caso, solo cumplen 2 años por la portación de armas ilegales.

El cuadro a continuación resume todas las posibilidades. Tómense un segundo para mirarlo con detenimiento y piensen cuál creen que sería la decisión de Juan. Recuerden que no sabe qué va a hacer Carlos, pero lo que sí sabe es que le ofrecieron lo mismo. ¿Le conviene confesar o no?

La respuesta correcta es que a Juan le convendría confesar. Puede sonar poco intuitivo, pero esa sería la decisión estratégicamente correcta, porque es su mejor opción teniendo en cuenta las posibles respuestas de Carlos.

Pensemos lo siguiente, supongamos que Carlos decide confesar. Frente a eso, ¿cuál sería la mejor decisión de Juan? Claramente confesar también, de modo de que ambos cumplirían una condena de 5 años (si no, Juan cumpliría 10). ¿Y si Carlos no confesara? También la mejor opción para Juan sería confesar, ya que en ese caso quedaría libre. Como puede ver, frente a las posibles jugadas de Carlos, la mejor opción de Juan es confesar.

¿Y qué pasa con Carlos? De nuevo, haciendo el mismo razonamiento, la decisión estratégicamente correcta es confesar. Por lo tanto, ambos terminan con una condena de 5 años. Esto es lo que se conocen como un “equilibrio de Nash”, cuyo resultado es fruto del mejor movimiento que cada jugador puede hacer teniendo en cuenta las posibles jugadas del rival (el nombre viene del matemático John Nash, que debería sonarles por la gran película Una mente brillante; si no, ya tienen qué mirar este fin de semana).

Fíjense que el resultado al que llegamos no es el óptimo para ninguno de los dos, dado que, si no hubieran confesado, ambos tendrían una condena menor. Dicho de otra manera, si los jugadores pudieran -de alguna forma- coordinar sus estrategias, entonces el resultado hubiese sido mejor para ambos.

Trabajadores versus empresas

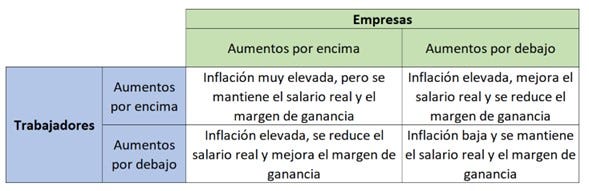

Volviendo a la economía argentina, podemos aplicar el dilema del prisionero a las decisiones que enfrentan los trabajadores a la hora de pedir aumentos salariales, por un lado, y al aumento de precios que aplican las empresas, por otro. En el caso de los trabajadores, la decisión pasa por ver si piden aumentos salariales por encima de la inflación actual (de modo de intentar mejorar su poder de compra a costa de las empresas) o si piden por debajo (de modo de contribuir a la reducción de la inflación). En una lógica similar, las empresas tienen que decidir si aumentan sus precios por encima de la inflación actual (mejorando su margen de ganancia a costa de los trabajadores) o si aumentan sus precios por debajo (de modo de contribuir a la reducción de la inflación). El cuadro a continuación resume las posibilidades:

Fíjense que, al igual que antes, la mejor decisión individual es optar por aumentos de precios/salarios por encima de la inflación. Por lo tanto, el resultado de este juego sería que la economía termina con una inflación más elevada (pero ninguno de los dos pierde en términos reales). En cambio, si ambos aumentaran por debajo de la inflación, tampoco ninguno resignaría parte de sus ingresos en términos reales, pero la inflación sería más baja. Claramente un resultado mejor en relación al equilibrio de Nash.

Vale aclarar que esto es un caso hipotético donde se supone que ambas partes negocian en igualdad de condiciones, pero sabemos que esto no es así. Las empresas, sobre todo las grandes, tienen mayor poder para aumentar sus precios. Esto queda claro al advertir que la participación de los trabajadores en el PIB se redujo más de 8 puntos porcentuales en los últimos 5 años (pasó de 50,2% en el segundo trimestre de 2017 a 41,7% para el mismo periodo de 2022), a costa del incremento de la participación de los beneficios de las empresas (que pasó de 41,7% a 49,2%). Ojalá que la consigna que eligieron las empresas para el coloquio IDEA “Ceder para crecer”, realizado en los últimos días, sea un curso de acción y no solo un slogan.

¿Cómo se podría hacer para pasar del equilibrio “malo” al equilibrio bueno? Ahí aparece el gobierno, cuyo rol sería el de mediar y coordinar entre trabajadores y empresas, de modo de persuadirlos de que lo mejor para ambas partes es que aumenten por debajo de la inflación. Desde ya que, para que esto funcione, la persuasión debería transformarse en regulación si alguno incumple su parte. ¿Quién dicen que gana, Massa o Nash?

Si te suscribís a Cenital ganamos todos 😉

Bonus track

El lunes próximo a las 5 pm Mariana Mazzucato, Joseph Stiglitz y Martín Guzmán van a estar en la Universidad de La Plata para exponer sobre “Estrategias para el desarrollo en un contexto global incierto”. El evento también se transmite por streaming. Más información acá. Además, el miércoles y jueves de la semana que viene se va a llevar a cabo la Cumbre Federal de Bioeconomía en Rosario, organizada en conjunto por el gobierno de la provincia de Santa Fe y el Consejo Federal de Inversiones (CFI). Más información, acá.

El podcast Argentinos, a las cosas! se dedica a analizar cuestiones vinculadas a la economía del conocimiento, uno de los sectores más pujantes y con mayor potencial de la economía argentina. En este episodio conversan con Matias Peire, cofundador de GRIDX Grid Exponential, enfocado en la creación e inversión en startups de Biotecnología, para charla sobre qué es y qué hace GridX, qué proyectos tienen hoy y cómo el conocimiento transforma los bienes, los servicios y los hábitos de la sociedad.

Te mando un abrazo grande.

Juanma