¿Se viene una devaluación?

A partir de las tensiones cambiarias provocadas por los cambios políticos de las últimas semanas, que llevaron a una importante caída de las reservas del BCRA, analizamos la probabilidad de que haya una devaluación del tipo de cambio.

Hola, ¿cómo andás? Me tomé unas semanas de vacaciones y me encuentro con que hay nuevo ministro de Economía, Desarrollo Productivo, Agricultura, Ganadería y Pesca. Nunca mejor aplicada la frase esa que dice: “Argentina es el único país donde te vas unas semanas y sentís que cambia todo, pero si te vas un par de años y volvés, sentís que no cambió nada”.

Devaluar o no, esa es la cuestión

Luego de todos estos cambios, sumado a la elevada incertidumbre que provocaron y que llevaron al salto de la inflación y de la cotización del dólar paralelo en julio, la gran pregunta por estos días es qué va a pasar con el tipo de cambio oficial. ¿Aplicará el gobierno una devaluación del tipo de cambio o no? Si bien es imposible hablar de certezas en Argentina, no parece haber buenos argumentos -económicos ni políticos- que avalen una medida de este estilo.

Arranquemos por lo más evidente, sus graves consecuencias para la economía. En un trabajo que hicimos hace ya varios años junto a Pablo Wahren y Esteban Bertuccio, examinamos las devaluaciones más relevantes de la historia reciente -1958, 1962, 1975, 1981, 1989 y 2001- y encontramos que, en su gran mayoría, fueron contractivas (produjeron una caída del PBI), regresivas (provocaron una redistribución del ingreso desde la clase trabajadora hacia las empresas) e inflacionarias (llevaron a un salto en la tasa de inflación). Estas mismas conclusiones se observaron en las devaluaciones de principios de 2014, fines de 2015, mediados de 2018 y de 2019.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Esta vez no sería diferente: unas semanas atrás, Iván en su newsletter publicó un análisis realizado por la consultora PxQ donde estimaron el impacto que tendría una devaluación del 50%: Provocaría una caída de la actividad del 1,3–1,6% y un incremento de la inflación de hasta el 113% anual.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

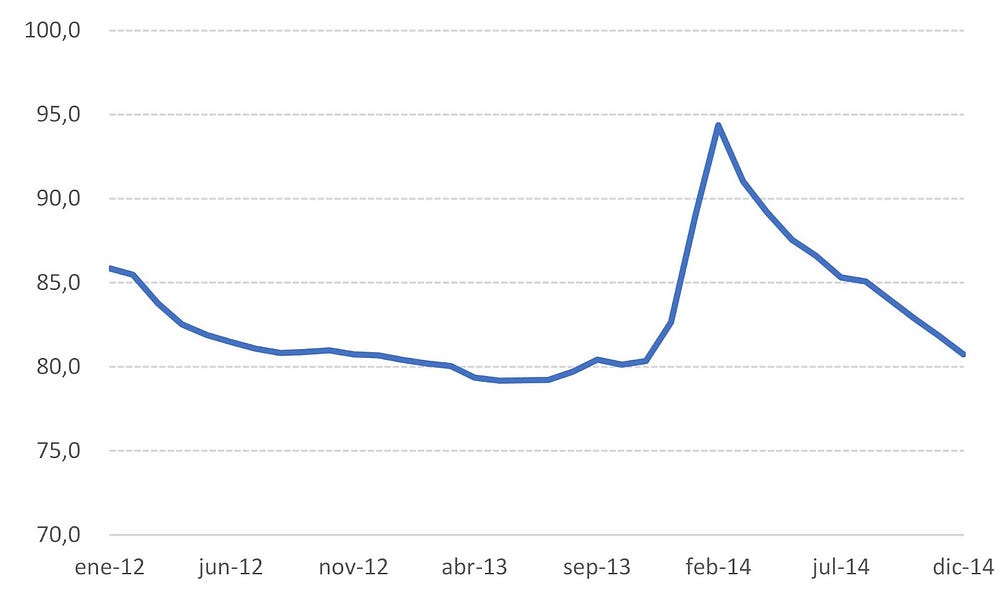

SumatePero, lo más importante, es que esto solo traería un alivio efímero, dado que el salto en la inflación llevaría a que rápidamente el precio del dólar -medido en términos reales- se abarate. El ejemplo más elocuente es la devaluación de 2014. Como se puede apreciar en el gráfico, la “mejora” cambiaria duró solo 12 meses, ya que para fines de 2014 el valor del dólar se encontraba en los mismos niveles que previo a su devaluación (aunque con una tasa de inflación más elevada).

Evolución del dólar en términos reales

Fuente: BCRA.

¿Está barato el dólar?

Al margen de las graves consecuencias, algunos economistas sostienen que esto sería inevitable. Sus argumentos, por lo general, se basan más que nada en dos cuestiones: 1) la pérdida sostenida de reservas por parte del BCRA en las últimas semanas (que, no obstante, se frenó en los últimos días); 2) la elevada brecha cambiaria respecto del tipo de cambio paralelo.

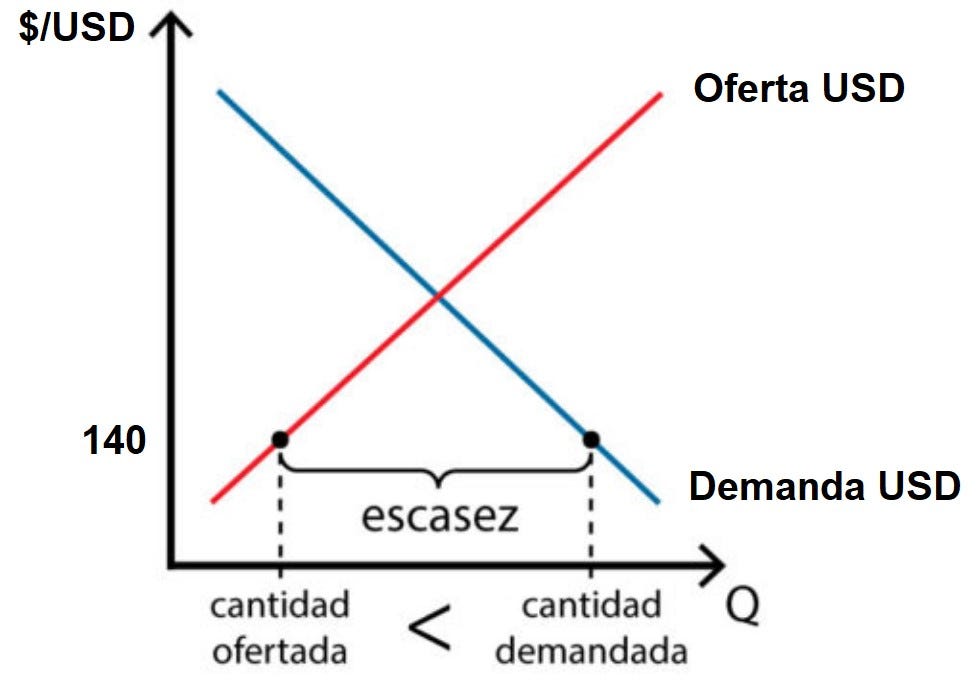

El primer argumento tiene por detrás el típico razonamiento que se desprende de la teoría de la oferta y la demanda. Como se muestra en el gráfico debajo, según este enfoque el problema sería que el valor del tipo de cambio oficial (140 $/USD) se encuentra por debajo de su nivel de equilibrio -con lo cual, estaría barato- y eso lleva, por un lado, a que una parte de los oferentes no quiera desprenderse de sus dólares y, por otro, a que se incremente la demanda. La diferencia entre ambas partes representaría la pérdida de reservas del BCRA, que pone dólares de su bolsillo para evitar que el tipo de cambio pegue un salto hacia arriba (hasta alcanzar su nivel de equilibrio).

Oferta y demanda de dólares

Fuente: Elaboración propia.

Si bien el razonamiento suena lógico, presenta varios problemas. Dejando de lado las cuestiones más teóricas como el hecho de que no hay consenso en la literatura acerca de cómo medir cuál sería el valor de equilibrio, los argumentos empíricos tampoco son contundentes.

La manera más directa de evaluar si el dólar está barato o no es analizando su evolución en el tiempo. Como se puede apreciar en el gráfico a continuación, el precio actual se ubica levemente por debajo de su media histórica desde 1997 (-6%), pero si miramos el promedio de los últimos 10 años se encuentra 6% por encima.

Precio del dólar en términos reales

Fuente: BCRA

Asimismo, el precio actual es superior a todo el período que va desde junio de 2010 hasta mayo de 2018. El hecho de que se ubique por encima del período 2016–2018 es relevante porque en aquel momento el BCRA adoptó un esquema de tipo de cambio “libre”, donde intervino muy poco en el mercado cambiario. Siguiendo el razonamiento de esta teoría, ese debería ser un valor muy cercano al de equilibrio para el mercado.

Si, en cambio, comparamos contra el período más reciente (2018–2021), ahí el tipo de cambio se encuentra 12% por debajo. De cualquier manera, ninguna de estas comparaciones brinda argumentos para avalar una fuerte devaluación.

Tampoco es un tema de competitividad

Un argumento similar al anterior, pero más sutil, está asociado a la competitividad de nuestras exportaciones. La explicación sería que el tipo de cambio, al estar bajo, lleva a que las empresas argentinas sean menos competitivas en el exterior (ya que los costos, medidos en dicha moneda, serían más elevados), lo que provocaría una caída de las exportaciones y, por ende, de la oferta de dólares.

Este argumento tampoco se sustenta en los datos. Como se verifica en el cuadro a continuación, en lo que va del 2022 las exportaciones de todos los principales sectores productivos de la economía argentina se incrementaron respecto del mismo período del año anterior. Todavía más, si comparamos respecto de 2019 (para descontar cualquier tipo de efecto que pueda tener la pandemia), se observa que también las exportaciones fueron muy superiores en todos los rubros (salvo la industria textil), con el agregado de que en ese año el tipo de cambio real era mucho más elevado (casi 20%). Todavía más, según la Fundación Agropecuaria para el Desarrollo de Argentina las exportaciones agroindustriales del primer semestre marcaron un récord histórico.

Exportaciones acumuladas entre enero y junio de cada año (en millones USD)

Fuente: Balance cambiario del BCRA.

El desempeño exportador en lo que va del año es notable. Y es algo que no solo se atribuye a los elevados términos de intercambio vigentes en la actualidad. Esto queda claro al observar que las cantidades exportadas durante el primer semestre del 2022 (las cuales no tienen en cuenta el efecto de los precios) son las más elevadas desde 2011.

¿Faltan dólares o sobran pesos?

El notable desempeño exportador también choca con la idea de que el problema es “la falta de dólares”, proveniente de los enfoques más vinculados con el estructuralismo latinoamericano que, en distintas variantes, está asociado con cuellos de botella ligados a tensiones provenientes del sector externo.

El punto que tienen en común este enfoque y los anteriores es que suelen concebir al tipo de cambio como una variable principalmente asociada a cuestiones productivas y/o distributivas, pero donde los aspectos financieros no tienen un rol central en su determinación. Poniéndonos un poco más técnicos, podríamos decir que se concentran en lo que pasa con la cuenta corriente del balance de pagos, asumiendo una cuenta capital cerrada (o que la misma es simplemente el reflejo inverso de lo que sucede en la cuenta corriente).

Al incorporar los elementos financieros (la demanda de dólares por motivos especulativos, de cobertura o para atesoramiento) aparecen razones que podrían explicar las elevadas expectativas de devaluación que imperan hoy en día en los mercados. Al igual que sucedió a fines de 2020, y como contamos en ese momento, esto se debe a la elevada brecha cambiaria, que lleva a suponer que -tarde o temprano- el tipo de cambio oficial convergerá a la cotización del tipo de cambio paralelo. Ese razonamiento provoca, por un lado, que el sector agroexportador frene la liquidación de sus exportaciones y, por otro, que las empresas adelanten todo lo que puedan las importaciones.

Volviendo a lo que dijimos al principio, fíjense que acá tendríamos un argumento que permite explicar por qué el BCRA venía perdiendo reservas sistemáticamente, pero donde el problema no sería que el tipo de cambio oficial esté bajo, sino que el paralelo está muy alto.

Bajo esta lectura, los problemas no solo vienen del sector externo, sino también del excedente de pesos y su (re)financiamiento. Como vimos acá, hoy en día es uno de los principales problemas que enfrenta el gobierno y también una de las causas que dispararon la subida del dólar paralelo.

Si el gobierno puede contener este problema seguramente también logre disipar las expectativas de devaluación y, de esta manera, evitar -por lo menos por ahora- la devaluación del tipo de cambio. Esto no significa que la devaluación no vaya a materializarse o que no sea inevitable. La elevada brecha cambiaria es un problema que, como sucedió en todos los casos anteriores a lo largo de la historia argentina, tarde o temprano terminó con la unificación de los tipos de cambio. La duda es si será por las buenas o por las malas.

Bonus track

El martes que viene a las 17 horas se llevará a cabo el webinario “Complejidad y Macroeconomía”, a cargo de Daniel Heymann, uno de los economistas más distinguidos del país, quien además fue parte del diseño del plan “Austral” de estabilización. Se requiere inscripción previa, deben mandar un correo a: [email protected].

¿En qué consiste el fenómeno del #BigData y la ciencia de datos? ¿Qué implica para el mundo del trabajo? En este episodio del podcast de la OIT, conversan con Walter Sosa Escudero, quien abordó los principales desafíos y oportunidades de este fenómeno.

Esto fue todo por hoy. Si no aguantás hasta la próxima entrega, la seguimos por acá. Y, si te gustó el newsletter, te invito a que colabores con Cenital, para que sigamos trabajando en brindar un análisis riguroso pero explicado de los diferentes temas de coyuntura.

Como ya saben, Cenital cumplió 3 años en junio. Arrancamos con tres newsletters y ya tenemos 13. Pero lo que más creció es nuestra comunidad. De hecho, sin su apoyo no hubiéramos podido llegar hasta acá. Y por eso queremos conocer su opinión para seguir mejorando la experiencia de lectura y para que seamos cada vez más. ¿Nos ayudan contestando esta encuesta? No les llevará más de 5 minutos.

Te mando un abrazo grande.

Juanma