Las medidas de Caputo: una cirugía a corazón abierto

En esta edición analizamos el punto de partida y las primeras decisiones económicas anunciadas por el gobierno de Milei.

Hola, ¿cómo estás? Ayer a la tarde se anunciaron las primeras medidas económicas del nuevo gobierno, que fueron más fuertes en el plano cambiario y -un poco- más moderadas en el plano fiscal de lo que se esperaba. Pero para poder analizarlas y dimensionarlas, primero tenemos que ponerlas en contexto.

Es evidente que el principal desafío de la gestión de Javier Milei es el de bajar la inflación, que para noviembre se estima que se aceleró al 12% (el INDEC lo publica hoy a las 16, pero, como referencia, la de CABA fue del 11,9%). Y es un desafío sumamente complicado, no solo por los desequilibrios que actualmente presenta la economía argentina, sino porque su solución requiere -primero- de la correcta identificación de cuáles son las prioridades por resolver y, segundo, de la manera en la que cada una de estas será corregida.

Apelando -como casi siempre- a la medicina para una analogía, la complejidad del problema sería similar a la de una cirugía a corazón abierto. Para que sea exitosa es necesario llevar a cabo una secuencia de pasos con los instrumentos apropiados (no es lo mismo un bisturí que una motosierra) y además con una coordinación y una precisión quirúrgica.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

El diagnóstico

El discurso de asunción presidencial se centró en resaltar la herencia recibida, seguramente como estrategia para lograr un mayor grado de aceptación social frente al fuerte ajuste que se viene. Como todo lo que viene haciendo Milei a nivel discursivo desde sus épocas como panelista en la televisión, los datos utilizados para dimensionar dicha herencia fueron -innecesariamente- inflados y exagerados por el futuro presidente, como bien mostró Iván ayer en su newsletter.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateAl margen de la estrategia discursiva, no hay dudas de que el estado de la situación económica actual es crítico. A una economía que ya venía golpeada por la pandemia y con un gobierno maniatado por su propio conflicto político interno, se le sumaron una de las sequías más graves de la historia -con su correlato en la falta de dólares- y un proceso electoral extremadamente largo y desgastante, en el que Sergio Massa buscó impulsar la actividad económica y los ingresos por medio de una expansión fiscal (tanto con aumento del gasto como con recortes de impuestos), queriendo al mismo tiempo contener la inflación y el tipo de cambio, algo imposible.

Como dijimos varias veces, si bien existen márgenes de acción en los cuales la política económica puede moverse, eso no significa que no existan límites. Más todavía en una economía con una inflación superior al 100% (en ese entonces), sin acceso a financiamiento y donde su principal fuente de generación de divisas se vio fuertemente afectada por la sequía.

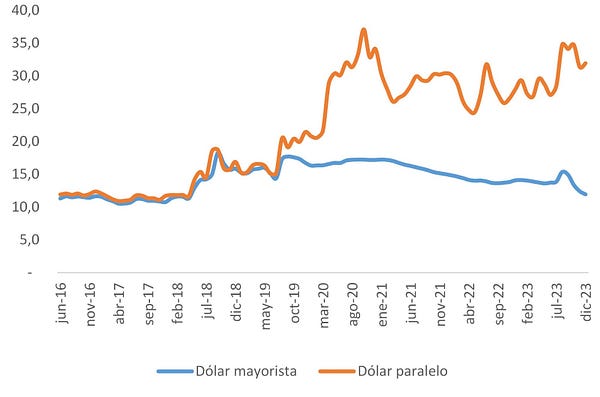

Si a ese escenario adverso le agregás una inyección de liquidez mediante el mencionado impulso fiscal, indefectiblemente vas a tener presiones por el lado del tipo de cambio. Es como tener una olla llena de agua a presión y en lugar de bajar el fuego de la hornalla se lo subas. El indicador más evidente fue el incremento constante de la brecha cambiaria (que en la actualidad supera el 150%), explicado tanto por el aumento del dólar paralelo (+50% respecto de diciembre 2019), pero también por el abaratamiento del oficial (se redujo 30%), como muestra el gráfico debajo.

Dólar blue y tipo de cambio mayorista (en términos reales)

La raíz de toda esta presión que se fue acumulando en el tiempo fue precisamente la decisión del Banco Central de querer utilizar al tipo de cambio como único instrumento para tratar de contener a la inflación, estrategia que también empleó -infructuosamente- el gobierno de Cristina Fernández de Kirchner. Como los precios están muy afectados por lo que sucede con el dólar, la idea sería planchar el tipo de cambio oficial, con el objetivo de que la inflación baje. El problema con esta estrategia es que la inflación no depende solo del tipo de cambio oficial (y menos si hay un dólar paralelo mucho más alto), lo que lleva a que la inflación no baje y, por ende, a que el tipo de cambio oficial se abarate en términos reales. El dólar más barato impulsa las importaciones y la compra de dólares para ahorro, lo que mete todavía más presión al mercado cambiario. En la edición del 3 de febrero del 2021, hace más de 3 años, cuando se avizoraba la posibilidad de que el BCRA aplicara esta misma receta, dijimos lo siguiente:

“¿De qué nos sirve mirar al pasado? Justamente para no volver a cometer los mismos errores. Retomando la pregunta del inicio, esto implica no utilizar al tipo de cambio como un ancla para bajar la inflación y mejorar los ingresos. La historia reciente nos indica que eso probablemente derive en una nueva devaluación”.

Frente a esa presión cambiaria, el diagnóstico cambia pero sigue siendo equivocado. Ahora el problema pasa a ser “que faltan dólares”, lo que lleva a regular todos los canales posibles de demanda de estas divisas, con el objetivo de evitar dicha devaluación del tipo de cambio, frente a una inflación que siguió aumentando. El resultado -agravado como dijimos por la pandemia y por la sequía- fue una inflación que supera el 150% anual, montada sobre una serie de desequilibrios acumulados, que son los que el nuevo gobierno deberá resolver para poder estabilizar la economía.

¿Cuáles son esos desequilibrios? En orden de magnitud (que no significa que deba ser la prioridad, como discutiremos más adelante):

– La deuda del BCRA. El total de los pasivos remunerados (pases más leliqs) del BCRA en poder de los bancos asciende a unos $22,5 billones (unos USD 23.000 millones valuados al tipo de cambio financiero). Como explicamos en la edición anterior, el incremento sostenido de los pasivos remunerados tiene su origen en el déficit fiscal financiado a través de la emisión monetaria por parte del BCRA (lo que lleva al incremento de los depósitos bancarios), la elevada inflación (que redujo la demanda de dinero transaccional) y el estancamiento de la actividad económica (que redujo la demanda de préstamos). Además, cabe resaltar que la gran mayoría de esos depósitos bancarios -que son la contrapartida de la deuda del BCRA- representa el capital de trabajo de las empresas, es decir, la liquidez que utilizan para el día a día (con lo cual, es difícil que se observe una huida masiva hacia la compra de dólares).

– Subsidio a las tarifas de los servicios de energía y de transporte. Otra de las estrategias utilizadas para contener los precios -también muy utilizada durante la gestión de Fernández de Kirchner- fue la de “atrasar” los precios de las tarifas de luz, gas y transporte por medio del otorgamiento de subsidios a las empresas proveedoras de los servicios (de modo de cubrir el incremento de los costos). Como analizamos en su momento, esto generó varios problemas: un fuerte incremento del gasto en estas partidas (actualmente se ubica en torno al 2% del PIB) y un desincentivo a la producción y a la inversión por parte de las empresas, que además generó un incremento de las importaciones energéticas.

Los subsidios a la energía eléctrica son los más relevantes, dado que representan el 76% del total. Como destaca el Observatorio de Tarifas y Subsidios del IIEP, si bien en el último año se redujeron 22% (en términos reales), todavía existe un atraso tarifario importante en el AMBA, que es del 67% para los sectores de altos ingresos, del 300% para los ingresos medios y del 407% para los ingresos más bajos.

El otro componente relevante es el subsidio al transporte, que representa el 23% del total. En este caso, uno de los servicios más relevantes es el de los colectivos, donde el subsidio representa el 85% del precio del boleto. Esto genera para las empresas operadoras del servicio una dependencia prácticamente total de estos desembolsos para sostener el sistema, en un contexto inflacionario permanente que provoca desfasajes constantes entre la estructura de costos que fija el Estado y los costos reales. Como explican en este artículo de Chequeado, las diferencias entre el Gobierno y las empresas de transporte residen en el cálculo de los costos operativos del servicio. Mientras que el Gobierno los fija a través de resoluciones periódicas, las empresas sostienen que los cálculos se hacen con valores atrasados y eso implica una pérdida en sus ingresos. Mientras que en la actualidad el gobierno estima un costo de $369 (y otorga subsidios en base a dicho monto), el cálculo de las empresas muestra que el costo real es de $489, es decir, un desfasaje del 33%.

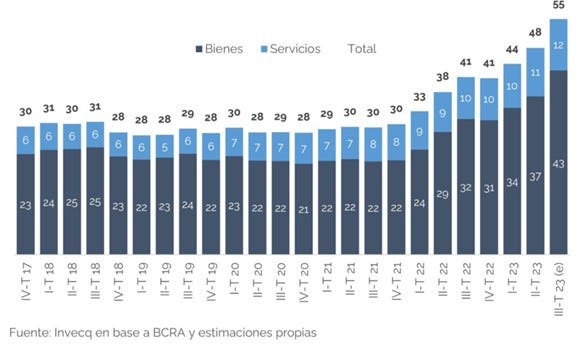

– Deuda con empresas importadoras. Frente a la falta de divisas, y para evitar una reducción muy fuerte de las importaciones que frenase la producción, el BCRA lo que hizo fue permitir el ingreso de los productos importados, pero postergando la entrega de los dólares -a precio oficial- a 90 días (lo cual, en muchos casos, no cumplió). Esto provocó un incremento muy importante de la deuda comercial de las empresas importadoras, que en la actualidad se ubica en torno a los USD 55.000 millones, aunque hay que hacer algunas aclaraciones al respecto. En primer lugar, por cuestiones de plazos entre que se realiza la compra y se efectúa el pago, siempre existió este tipo de endeudamiento. Como muestra este trabajo de la consultora Invecq, la misma históricamente se ubicó en torno a los USD 30.000, con lo cual, el “nuevo” endeudamiento sería por alrededor de USD 25.000 millones.

Deuda comercial por importaciones de bienes y servicios (en millones de USD)

Además, aproximadamente el 70% de la deuda sería intrafirma, es decir, con empresas del mismo grupo o con su casa matriz, lo cual la hace más manejable. Por último, recordemos que muchos de estos productos luego son vendidos a precios cuya valuación sigue más de cerca al tipo de cambio financiero que al oficial.

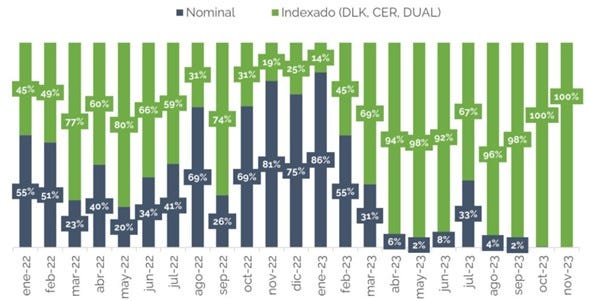

– Vencimientos de deuda en pesos. Acá la principal cuestión es que el 98% de la deuda que vence el año que viene, que asciende a unos $35,5 billones (USD 36.000 millones valuados al tipo de cambio financiero), está indexada, ya sea a la inflación o al tipo de cambio oficial. Con lo cual, las medidas recientemente anunciadas (ver más adelante) y la magnitud del impacto que tengan en los precios automáticamente se traducirán en un incremento de estos vencimientos (manteniendo su valor en términos reales). No obstante, hay que destacar que alrededor del 65% de esta deuda se encuentra en manos del propio Estado, con lo cual su impacto es menor.

Composición del financiamiento de la deuda pública en pesos

Acá también hay que agregar las LEDIV, que son una deuda emitida por el BCRA atadas a la evolución del tipo de cambio oficial, las cuales en su mayoría fueron otorgadas precisamente a las empresas importadoras con el objetivo de poder cubrirse frente a una potencial devaluación del tipo de cambio. Es por este motivo que estas letras se incrementaron de manera significativa en los últimos meses, acumulando un total de USD 5.100 millones (pagaderas en pesos al tipo de cambio oficial, con lo cual acá también se van a incrementar de manera drástica los desembolsos).

– Vencimientos de deuda en dólares. Paradójicamente, uno de los frentes menos desafiantes para el 2024 es el de la deuda en moneda extranjera. Asumiendo que tanto la deuda con el FMI se renegocia como parte de un nuevo acuerdo (por USD 8.400 millones) como la del resto de los organismos multilaterales, los vencimientos de deuda privada que el gobierno deberá afrontar son de USD 4.500 millones.

– Reversión de la sequía. Como dato positivo, hay que marcar que en 2024 se van a revertir los impactos negativos que tuvo la sequía. Según la consultora Ecolatina, esto provocará una mejora en el PIB por 2,8 puntos porcentuales (p.p.), un incremento en las exportaciones por USD 13.500 millones y un aporte en la recaudación por 2 p.p. del PIB. A eso hay que sumarle el aporte del gasoducto y de Vaca Muerta, que permitirán que por primera vez desde 2011 la balanza energética presente un superávit por alrededor de USD 3.500 millones.

Las medidas

Con un atraso de 2 horas, atribuido a problemas técnicos con la grabación del video, Luis Caputo anunció un plan con 10 medidas enfocadas en su mayoría en reducir el déficit fiscal, que según el ministro de Economía es la raíz de todos nuestros problemas económicos.

Repasemos:

1) No se renovarán los contratos laborales estatales que tengan menos de 1 año de vigencia.

2) Se decreta la suspensión de la pauta del gobierno nacional por 1 año.

3) Se reducirán de 18 a 9 los ministerios, de 106 a 54 las secretarías y de 182 a 149 las subsecretarías.

4) Se recortará fuertemente el gasto en las transferencias a provincias.

5) Se recortará de manera significativa la inversión pública. No se licitarán nuevas obras y se cancelarán las que no hayan comenzado aún. El sector privado llevará adelante los proyectos nuevos.

6) Se reducirán de manera considerable los subsidios a la energía y al transporte.

7) Se mantendrán los planes Potenciar Trabajo de acuerdo al presupuesto 2023.

8) El tipo de cambio oficial pasará a ser de 800 $/USD, lo que implica un salto superior al 100%. Además, se aplicarán retenciones a las exportaciones y el impuesto PAÍS a las importaciones.

9) Se reemplazarán las SIRA (el mecanismo de regulación de importaciones que se utilizaba hasta ahora) por nuevos instrumentos que no dependerán de previa aprobación.

10) Se duplicará la AUH y aumentará 50% la Tarjeta Alimentar.

Además de los desperfectos técnicos, la comunicación de las medidas dejó bastantes interrogantes: ¿A cuánto se irá efectivamente el tipo de cambio exportador y el importador? ¿Qué pasará con el dólar ahorro y el dólar tarjeta? ¿De qué magnitud serán los recortes? Entre otras dudas.

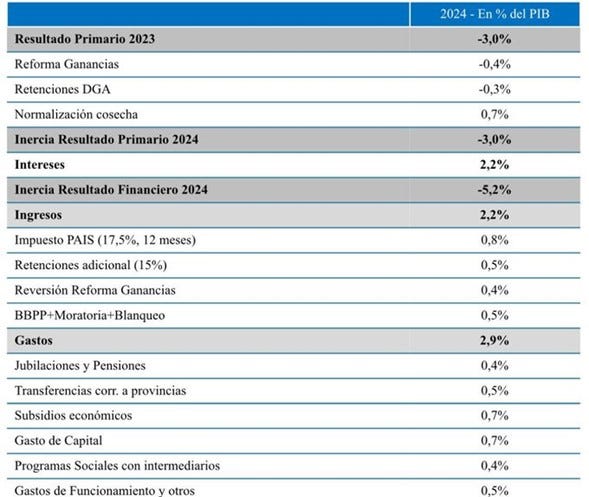

Con el correr de las horas fue apareciendo nueva información, aunque la mayoría sin estar respaldada por confirmaciones oficiales (salvo un tweet del Ministerio de Economía en el que mostraron la magnitud de los recortes y los aumentos de impuestos estimados para lograr el equilibrio fiscal en 2024). De esta manera, y tal como se desprende del cuadro a continuación, el gobierno estima que el déficit fiscal heredado será de 5,2% del PIB y allí se puede ver qué impuestos se incrementarán y qué gastos se recortarán para lograr reducirlo en su totalidad para fin del año que viene.

Como se puede apreciar, finalmente no se recortarán en su totalidad los subsidios, las transferencias a provincias ni la obra pública, pero sí sufrirán un ajuste importante. La diferencia provendrá del incremento de varios impuestos, donde se destaca la vuelta atrás de la reducción del impuesto a las ganancias que hace unos meses había implementado Massa (y en la cual Milei había votado a favor de la misma como diputado en el Congreso).

Mañana se espera que el Banco Central haga más anuncios vinculados a la política monetaria, el tema de la deuda comercial y los pasivos remunerados. Por ahora el cepo se mantiene, como así también diversos tipos de cambio. El dólar para las exportaciones será en promedio de 860 $/USD (ya que podrán liquidar 20% al contado con liquidación y el 80% restante al oficial), el de las importaciones será de 940 $/USD (por la aplicación del 17,5% del impuesto PAÍS sobre la nueva cotización del oficial), mientras que el dólar “tarjeta” (para pagos en el exterior o en servicios extranjeros) ascenderá hasta los 1.320 $/USD (ya que mantendrá las percepciones de Ganancias y también el impuesto PAÍS). Es esperable que esto funcione como un piso para el dólar paralelo (dado que, si fuese más barato, todas las personas comprarían dicho dólar para pagar los viajes al exterior y los gastos de la tarjeta en moneda extranjera).

En suma, la devaluación del tipo de cambio fue bastante más alta de lo que se esperaba, mientras que el recorte del gasto fue menor, explicado por el incremento de los impuestos. La magnitud de estas correcciones tiene su origen en los desequilibrios mencionados. Sería una deshonestidad intelectual no vincular ambos elementos. Ahora bien, lo que sí es objetable es la severidad de las medidas y la velocidad de ajuste que están buscando llevar a cabo. Con el nivel de inflación actual, la inercia y lo aceitados que están los distintos mecanismos de indexación, una devaluación tan grande corre el riesgo de ser rápidamente trasladada a los precios (es probable, como dijo Milei, que en los próximos meses se ubique en torno al 20 ó 30% mensual). Una aceleración inflacionaria de esa magnitud provocaría una fuerte caída del poder adquisitivo, salvo que se anuncien políticas de ingresos de mayor envergadura (difícilmente la duplicación de la AUH o el incremento del 50% en la Tarjeta Alimentar sean suficientes; además, como muestra Daniel Schteingart acá, dichas medidas sólo llegan al 60% de las personas más vulnerables). Recordemos que venimos de años de caída de los salarios formales, de los informales y de las jubilaciones. El diagnóstico de Milei es que hay tolerancia para con el ajuste, dado que fue su bandera de campaña, pero como muestran varias encuestas, esa aceptación se termina cuando el bolsillo que se toca es el propio. De todos modos, esto es solo un primer diagnóstico en base a los anuncios. Habrá que esperar a los próximos días para ver lo que sucede con los precios, con el dólar paralelo y con el resto de las medidas que anunciará el BCRA.

Bonus track

Esta semana te recomiendo el podcast que acaba de lanzar el CELS sobre la deuda externa argentina y su impacto sobre los derechos humanos. En particular, este episodio donde analizan todo el trasfondo del crédito récord que tomó la gestión de Cambiemos con el FMI.

Esto fue todo por hoy. Cualquier cosa la seguimos por acá. Y si te gustó esta edición, te invito a que te sumes a nuestros Mejores amigos.

Te mando un abrazo grande.

Juanma