Cristina y la inflación

En esta edición analizamos la clase magistral sobre inflación que brindó la vicepresidenta el jueves pasado, en particular el rol que tiene el empresariado local y el déficit fiscal.

Hola, ¿cómo andás? El jueves pasado Cristina Fernández de Kirchner (CFK) dio una charla en la ciudad de La Plata donde no brindó indicios de las candidaturas pero sí expuso con mucha claridad lo que para ella son los grandes problemas de la economía argentina y sus causas principales. Recomiendo verlo, lo pueden hacer acá.

La inflación fue el tema central de la exposición. A grandes rasgos, remarcó que el tipo de cambio es la causa principal que impulsa los precios, pero eso además lo complementó con la concentración de los mercados que, a través de una mayor remarcación, potenciarían el problema. Esto lo viene sosteniendo desde sus primeras charlas en esta gestión y lo analizamos en detalle acá. Por otro lado, también dedicó bastante tiempo a refutar la idea de que el déficit fiscal genere inflación, mostrando que es la norma en casi la totalidad de los países, y a defender las estrictas regulaciones cambiarias que aplicó durante su gestión anterior y que también están vigentes hoy en día (el “cepo”).

A partir de eso, la primera cuestión que me gustaría discutir es la centralidad que le otorga CFK al empresariado local como causante de nuestros problemas. Las empresas serían las principales culpables porque remarcan los precios y porque tratan de importar insumos por encima de lo que deberían, sumado a que dolarizan sus ganancias (generando las corridas cambiarias). A partir de ese diagnóstico, las medidas que el Estado debería aplicar son de regulación (de los precios, de las importaciones y de la compra de dólares).

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

La primera cuestión evidente es que este tipo de medidas, que se vienen aplicando desde el inicio de la gestión, no funcionaron para contener la inflación, que más que se duplicó desde 2019. Esto sería una primera evidencia de que, entonces, el problema no sería ese. Lo que nos lleva al diagnóstico.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateEn mi opinión, el gran problema con este diagnóstico es que se basa en sostener que el empresariado local es distinto al del resto del mundo. Argentina es uno de los pocos países que presenta una inflación elevada -y creciente- hace muchos años. Por ende, siguiendo el razonamiento de CFK, para que esta explicación sea consistente deberíamos ver que los empresarios argentinos son por naturaleza distintos al resto (de lo contrario, no se podría explicar por qué acá hay inflación elevada y en el resto de los países no). ¿Hay manera de justificar por qué un empresario argentino sería más codicioso o especulativo que, digamos, un alemán o un brasileño? Parece muy difícil otorgar semejante grado de excepcionalidad al empresariado local.

Lo que sí resulta más lógico es pensar que las empresas argentinas se comportan de manera distinta. Y esto sucede, precisamente, porque el entorno en el cual se manejan es distinto al del resto del mundo (la inflación elevada y los recurrentes saltos del tipo de cambio). Como explicamos en esta edición, la conducta se va adaptando al entorno, potenciando el problema. Pero, entonces, la conducta del empresariado local sería más bien una consecuencia del bimonetarismo y de la alta inflación, más que una de sus causas. Asimismo, la regulación de las empresas, al no atacar la raíz de las causas, no soluciona el problema (como mucho lo contiene).

Esto nos lleva a la segunda cuestión del discurso que me parece importante discutir, que es la idea de que el déficit fiscal no sea parte del problema. Y quiero ser enfático con esto. Una cosa es decir que no sea la causa principal, pero otra muy distinta es negar que sea parte del problema.

Para sostener ese argumento, CFK utilizó un cuadro que muestra que, en la actualidad, casi la totalidad de los países en el mundo tienen déficit fiscal, pero aún así “pese a que la inflación ha crecido, no se ha convertido en el problema que se convirtió en la Argentina”.

Al margen de que una comparación de este estilo no resulta suficiente para respaldar su argumento (como mínimo habría que mirar el nivel del déficit en cada país y compararlo con su respectiva tasa de inflación), el punto más relevante que me parece importante desarrollar es que, en nuestro caso, el problema principal no es el déficit fiscal, sino su financiamiento, en particular cuando se realiza directamente a través del Banco Central (provocando la famosa “emisión de dinero”).

Como mostramos en detalle en esta edición, el punto es que el déficit fiscal financiado a través de la emisión de dinero provoca un incremento de la cantidad de dinero en circulación. Frente a eso, el BCRA puede optar por absorberlo y restaurar el nivel de liquidez anterior -incrementando su deuda con el sector bancario- o bien reducir las tasas de interés, de modo de evitar que se incremente su deuda (y permitiendo que se incremente la cantidad de dinero).

Ahora bien, a diferencia de los préstamos (cuyo destino principal suele ser el financiamiento del aumento de la producción), en este caso el aumento del déficit fiscal puede no tener un impacto directo en el PIB. En realidad, en muchos casos no es que no lo tenga, sino que se utiliza como mecanismo para compensar la reducción de los ingresos en momentos donde la actividad económica está en caída. Por ejemplo, si por algún motivo la economía entrara en recesión, eso llevaría a que el gobierno incurra en un déficit fiscal mayor, precisamente para tratar de compensar la caída del sector privado. Asimismo, el aumento del déficit no solo obedece a la decisión de incrementar el gasto público, sino también a la menor recaudación que sufre el gobierno (por la caída de las ventas en las empresas y los ingresos de las personas).

En este caso el incremento del déficit fiscal no sería un problema, siempre que, luego, cuando la actividad económica mejore el gobierno reduzca el gasto para llevarlo al mismo nivel anterior que, combinado con el incremento de la recaudación, darían como resultado la mejora del resultado fiscal. Esto es lo que se conoce como una política fiscal ¨anticíclica¨ (se expande cuando la actividad económica entra en recesión y se contrae cuando la actividad se recupera).

El problema surge cuando el déficit fiscal financiado a través de la emisión monetaria crece constantemente con relación al PIB. Esto significa que, año tras año, el gobierno está inyectando una mayor cantidad de dinero con relación al tamaño de la economía. Y acá un punto que es fundamental de entender es que ese dinero puede circular durante un tiempo, incluso incentivar la actividad económica, pero finalmente termina en algún lado, no desaparece mágicamente.

Pongamos un ejemplo muy sencillo. Imaginemos que el Estado le duplica el sueldo a Sofía, una de sus empleadas (pasando de $100.000 a $200.000) y lo financia a través del BCRA. Esto se lo deposita en su cuenta bancaria, lo que conlleva un aumento de la cantidad de dinero. Con ese ingreso adicional, Sofía ahora tiene dos opciones: gastarlo o ahorrarlo (o una combinación de ambas). Supongamos que Sofía decide gastar los $100.000 adicionales y le compra a Sebastián un par de zapatillas. Fíjense que la decisión de gastarlos implica una transacción (que probablemente incentive la producción del calzado), pero no reduce la cantidad de dinero en circulación; es la misma que había antes, solo que cambió de manos. Así, estos $100.000 podrían circular varias veces (dependiendo de lo que cada persona decida hacer una vez que los recibe).

¿Dónde termina este proceso? En el momento en que alguna de estas personas (que podría haber sido directamente Sofía) decide no gastarlos, es decir, los ahorra. Y ahí es donde aparece el problema, porque como la gran mayoría de la población utiliza al dólar como principal instrumento de ahorro, es muy probable que (parte de) ese dinero termine en la compra de moneda extranjera. Por tales motivos, un déficit fiscal elevado y/o sostenido que se financia a través de la creación de dinero puede desestabilizar el tipo de cambio, sobre todo si el BCRA no cuenta con los dólares suficientes para contener el incremento de la demanda.

Lo que se desprende de lo anterior, en línea con el diagnóstico de CFK, es que el principal problema es lo que ella denomina el bimonetarismo de la economía argentina. Ahora bien, en ese marco, un déficit fiscal elevado financiado a través de la emisión monetaria sería parte del problema, dado que agregaría un canal adicional de presión sobre el dólar. Esto es, precisamente, lo que sucedió durante su gestión entre 2007 y 2015.

Desafiando los límites

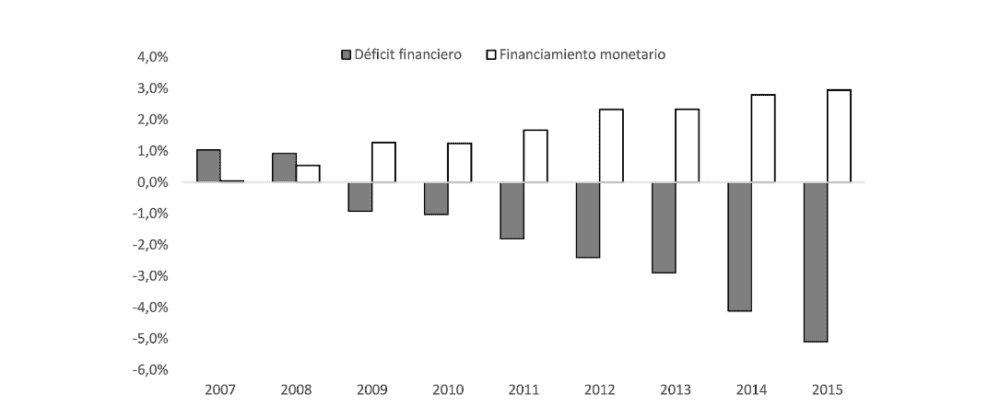

Como se puede apreciar en el gráfico a continuación, el resultado fiscal empeoró todos los años, pasando de un superávit del 1% del PIB en 2007 a un déficit que superó el 5% en 2015. Fíjense que sucedió con el financiamiento a través de la emisión monetaria, el principal mecanismo utilizado a lo largo de toda la gestión.

Evolución del resultado fiscal del Sector Público Nacional (en % del PIB)

Frente a eso, un argumento que se utilizó mucho fue que la economía argentina estuvo atravesada por varios eventos externos que impactaron negativamente en la economía (como, por ejemplo, la crisis subprime en Estados Unidos, la crisis de deuda en la Unión Europea y dos grandes sequías). Si bien es correcto, el resto de los países también se vio afectado por estos (u otros) eventos externos y las cuentas públicas no mostraron el mismo comportamiento.

Al comparar con lo sucedido en el resto del mundo, queda claro que el resultado de las cuentas públicas se explica, en buena medida, por la decisión del gobierno: si tomamos en cuenta los 182 países para los que tenemos los datos de este período, Argentina fue el único que mostró los 8 años consecutivos de deterioro en el resultado fiscal primario (siempre medido en términos del PIB).

Otro argumento sostenido durante esos años fue que, por más que el déficit fiscal se incrementó año a año, la inflación se mantuvo (relativamente) estable. Entonces, no podría ser esa una causa (ya que, de ser así, la inflación debería haberse incrementado en línea con el déficit).

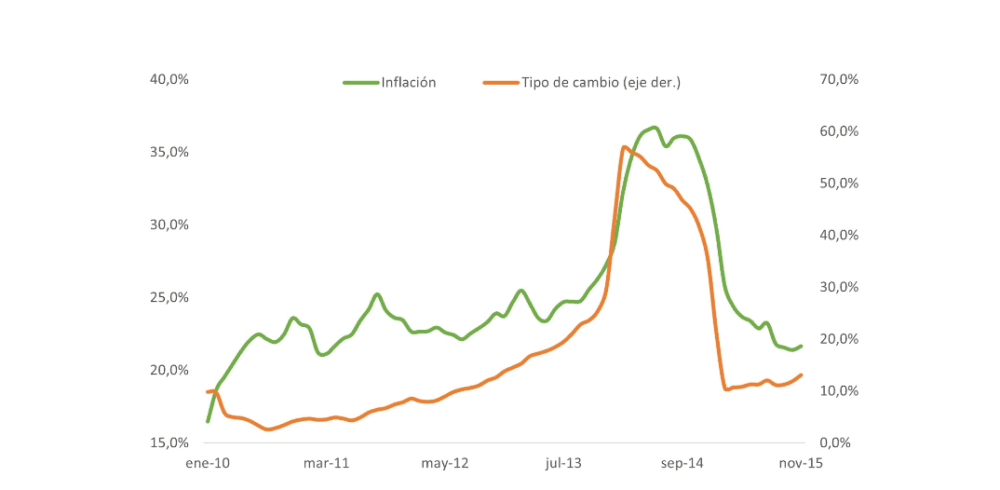

Respecto de este argumento, lo primero que hay que advertir es que la inflación se mantuvo estable en tanto y en cuanto el tipo de cambio estuvo controlado. Si bien es cierto que al momento de culminar su segundo mandato la inflación se ubicaba en niveles similares a los del 2011, venía de sufrir una notable aceleración, tras la fuerte devaluación que se llevó a cabo a principios de 2014.

Inflación y tipo de cambio (en % anual)

Por ende, este argumento es compatible con la idea de que hay un vínculo entre el déficit fiscal y la inflación, pero la relación no sería directa. Para poder encontrarla, hay que examinar el efecto que tiene el déficit fiscal en el tipo de cambio.

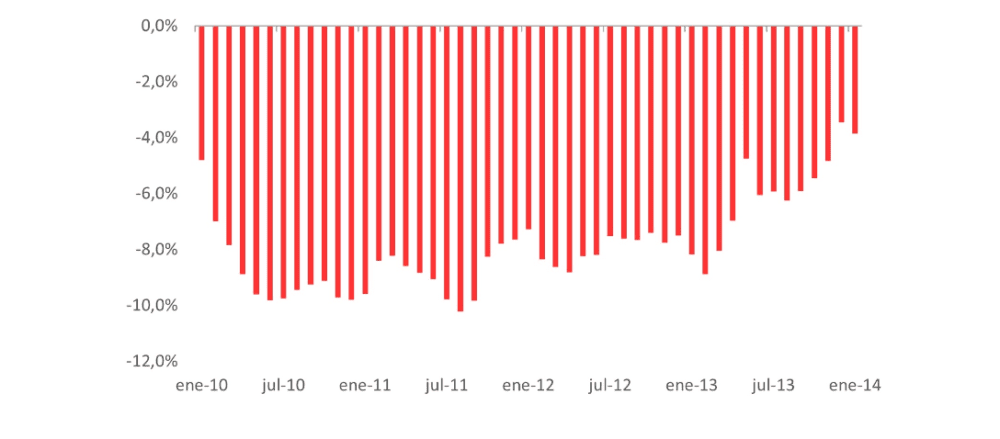

La inyección de dinero que provoca el déficit fiscal financiado por medio de la emisión monetaria puede ser neutralizada por el BCRA aplicando una política monetaria contractiva -pero a costa de un incremento de su deuda con el sector privado- o puede ser convalidada (lo que lleva a un reacomodamiento de las tasas de interés a la baja). Durante la gestión de Fernández de Kirchner, el BCRA se inclinó por esta última opción. Como se puede observar en el gráfico debajo, la política monetaria expansiva se tradujo en una tasa de interés -medida en términos reales- sumamente negativa, que promedió el -8% anual entre 2010 y 2013.

Tasa de interés de política monetaria (en % anual, deflactada por IPC)

Recordemos que las tasas negativas incentivan la demanda de dólares, dado que difícilmente las personas decidan volcarse a los instrumentos de ahorro en pesos si, además de ser más volátiles (precisamente por las expectativas de devaluación), presentan un rendimiento negativo. Así, este fue un elemento adicional que llevó a la fuerte y sostenida caída de las reservas del BCRA durante esos años (entre abril del 2012 y diciembre del 2013, momento previo a la devaluación, estas pasaron de USD 47.800 millones a 30.600 millones, lo que implicó una pérdida de USD 17.200 millones).

Por este motivo, en 2013, ya con un panorama cambiario mucho más complicado, se observó un cambio en la estrategia a partir del incremento paulatino de la tasa de interés que, de todos modos, no fue suficiente para evitar la devaluación de principios de 2014.

CFK cerró su exposición diciendo que es necesario que el peronismo arme un programa de gobierno para que «nada vuelva a depender de una persona». También sostuvo que eso requiere «alinear precios, tipo de cambio y salarios». En función de lo expuesto, el programa también debería tener en cuenta que, para que eso suceda, hay que tener cuidado con los excedentes de pesos, ya que pueden desestabilizar al tipo de cambio.

Bonus track

La crisis climática está entre nosotros. Pero, ¿cuál es el verdadero alcance de esta crisis? ¿Estamos ante el colapso medioambiental? ¿Cómo ha afectado la pandemia? ¿Qué impacto puede generar en nuestros modelos de desarrollo económico? En este episodio de “¿Qué pasa?” te lo responden Maristella Svampa, Joan Martínez Alier y Hayley Stevenson.

Hablamos mucho de economía e inflación, pero en tiempos difíciles hay pocas inversiones que retribuyan una mejor relación calidad/precio que la membresía de Cenital. Si te gustan nuestros newsletters, ayudanos a que podamos seguir haciéndolos. Te invito a que te sumes vos también a la comunidad que sostiene este proyecto.

Te mando un abrazo grande.