Eliminación de pasivos remunerados: ¿es necesario y suficiente con eso para abrir el cepo?

El Gobierno avanzó fuerte en la cancelación de la deuda del BCRA. ¿Cómo lo hizo? ¿Qué papel juegan en la inflación y en una eventual salida de las restricciones cambiarias?

Durante las últimas elecciones presidenciales, la principal demanda de la sociedad fue terminar con la inflación. La Libertad Avanza adhiere a la idea de que es un fenómeno causado única y exclusivamente por la emisión monetaria. Así, al asumir el Gobierno, se planteó terminar con los dos principales factores de emisión: la asistencia al Tesoro por el déficit fiscal y los intereses de los pasivos remunerados del Banco Central de la República Argentina (BCRA). Ya vimos en otro #Rollover cómo se alcanzó el equilibrio fiscal y su sostenibilidad. Ahora vamos a ver cómo se están eliminando estos pasivos. Su disminución, ¿nos acerca a la tan ansiada salida del cepo?

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Este es un tema bastante técnico. Es un desafío comentarlo en una nota que intenta ser “apta para todo público”. Por eso permítanme una breve digresión teórica acerca de cómo se hace la política monetaria.

¿Cómo hacen los bancos centrales la política monetaria?

Los bancos centrales son los encargados de llevar a cabo la política monetaria de los países. Para ello cuentan con diversas herramientas: la posibilidad de emitir dinero y contraer la base monetaria; condicionar e incluso fijar la tasa de interés de referencia de la economía; influir sobre el nivel del tipo de cambio y, en el extremo, fijar su valor; regular el sistema financiero y el grado de libertad con el que se pueden mover los capitales desde el país al exterior y viceversa.

El balance de los bancos centrales no reviste de mayor complejidad. Del lado del activo se pueden encontrar, a grandes rasgos, títulos de deuda en moneda local emitidos principalmente por el Tesoro (el encargado de la otra gran política macro, la fiscal) y activos en moneda extranjera como oro o títulos de deuda emitidos por el Tesoro de otros países como Estados Unidos. Del lado del pasivo se encuentra casi exclusivamente la base monetaria, compuesta por los billetes y monedas en circulación y los depósitos de las entidades financieras en el banco central. En términos generales, estos depósitos no rinden interés. Son resultado de exigencias de liquidez del banco central a los bancos comerciales para poder hacer frente a los retiros de sus depositantes.

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateAsí, los bancos centrales rara vez dan pérdida. Como pueden notar, sus activos rinden interés, mientras que sus pasivos no lo hacen. Solo se da una pérdida en casos de que el tipo de cambio baje, dado que la parte del activo denominado en moneda extranjera reduce su valor al medirlo en moneda local y esta reducción puede más que compensar el interés cobrado por la totalidad de los activos. El resultado negativo de un banco central es denominado déficit cuasi-fiscal.

La manera que tienen los bancos centrales de influir sobre las tasas de interés es comprando y vendiendo títulos de la deuda del Tesoro a cambio de dinero. Cuando un banco central quiere estimular el nivel de actividad, emite dinero para comprar estos títulos, bajar la tasa y hacer más barato el financiamiento del consumo y la inversión. Cuando quiere “enfriar” la economía y bajar la inflación hace el mecanismo inverso: vende estos títulos para extraer dinero de la economía, sube la tasa y hace más caro el financiamiento. Esto reduce el consumo y la inversión, y la menor demanda reduce las presiones inflacionarias. La mayor tasa también incentiva el ahorro en moneda local: salen menos capitales o entran más, generando una presión a la baja del tipo de cambio que también se puede trasladar a precios.

El curioso caso del BCRA

Milei viene afirmando que recibió un déficit del sector público consolidado de 15% del PBI, compuesto en 5% por el déficit fiscal (que analizamos en otro #Rollover) y 10% por el déficit cuasi-fiscal (que venimos amenazando con analizar pero han pasado cosas en la economía que nos lo impiden, en cualquier caso les adelanto que el balance del BCRA del año pasado dio un déficit mucho menor a eso, más en torno al 2% del PBI). Pero recién vimos que no es frecuente que los bancos centrales incurran en pérdidas. ¿Por qué lo hizo el BCRA? Spoiler: los pasivos remunerados.

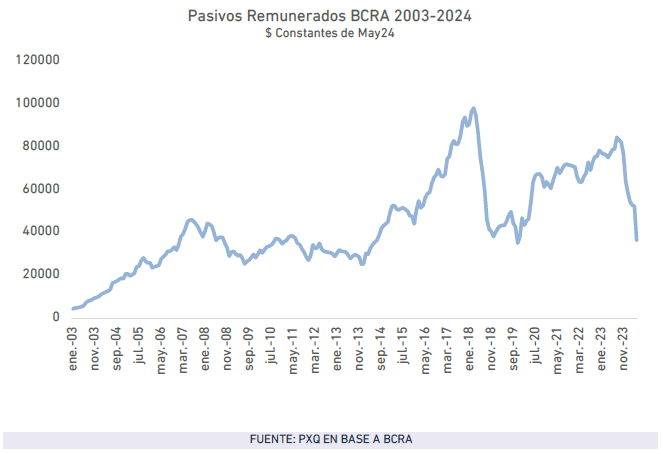

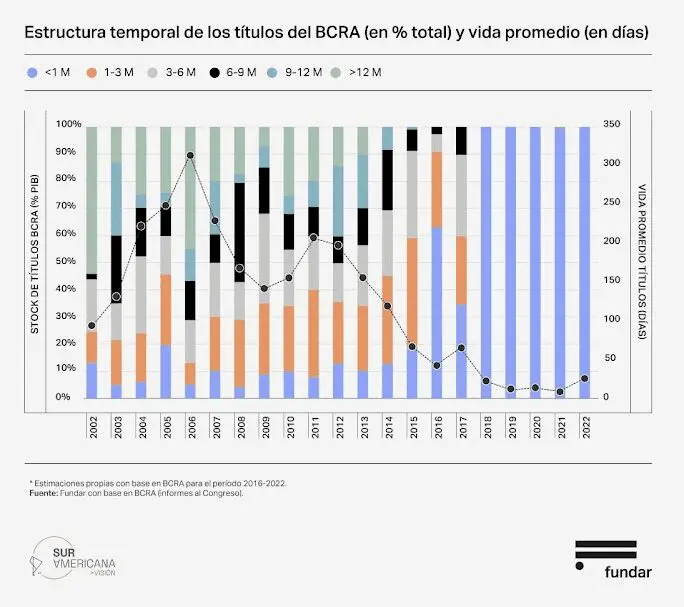

La historia cuenta que hacia marzo de 2002, poco después de la salida de convertibilidad, el BCRA se propuso controlar la liquidez y la tasa de interés como manera de frenar la estampida del tipo de cambio. Sin embargo, se encontró con una dificultad: los títulos de deuda del Tesoro estaban en default. No podía hacer política monetaria con estos títulos, tal como hacen la mayor parte de los bancos centrales del mundo. Entonces se decidió que el BCRA emitiera sus títulos propios, las Letras del Banco Central (LEBAC) y que la tasa de interés de referencia de la economía sea la de estos títulos.

Resulta que, junto con la normalización de la macro de esos años (¡quién hubiera pensado que los extrañaríamos!), las LEBAC se fueron haciendo cada vez a mayor plazo hasta alcanzar en 2006 un promedio superior a los 300 días con casi la mitad del stock a más de un año. En 2005, luego de la reestructuración de la deuda del Tesoro y la salida del default se abrió una posibilidad única para normalizar la operatoria del BCRA, pero se decidió mantener los pasivos remunerados, después de todo no estaban planteando un problema para la economía… En 2007 se intervino el Indec (no me voy a cansar de mencionar este hecho como el primer error macro no forzado de los últimos años), los plazos se fueron reduciendo, los nombres cambiaron de LEBAC a LELIQ y de LELIQ a Pases, hasta el día de hoy en el que el plazo único de estos títulos es un día.

Así fue que en el pasivo del BCRA siguió habiendo, además de la base monetaria, estos títulos que son equivalentes a los depósitos de los bancos comerciales en el banco central y, a su vez, el respaldo de los depósitos de las familias. Remunerarlos permite a los bancos ofrecer una tasa de plazo fijo más atractiva, desincentivando la dolarización de carteras y evitando una mayor presión sobre el tipo de cambio. Sin embargo, se da la paradójica situación de que su elevado monto y su duración de tan solo un día es una amenaza constante a la estabilidad cambiaria. Entonces, el BCRA por momentos ha ofrecido una tasa relativamente elevada y la pérdida que le genera puede superar a la ganancia por la rentabilidad de su activo y, de este modo, presentar un resultado negativo, el famoso déficit cuasi-fiscal.

El problema y la estrategia

El problema de hacer política monetaria con un banco central con pasivos remunerados es que la tasa de interés puede dejar de surtir el efecto esperado. Tal como mencionamos, cuando la autoridad monetaria quiere reducir la inflación, vende títulos, contrae la base monetaria y sube la tasa de interés para bajar, por un lado, el consumo y la inversión y, por otro, la demanda de dólares. No obstante, en caso de tener en su balance pasivos remunerados, el aumento de la tasa también incrementa la rentabilidad de sus mismos pasivos. Así, el banco central puede verse obligado a emitir dinero para pagar estos intereses, revirtiendo la contracción inicial de la base monetaria. Este dinero puede ser utilizado para adquirir bienes y servicios, revirtiendo también la reducción en la demanda, o para adquirir moneda extranjera, presionar el tipo de cambio al alza y a los precios. En resumen, la existencia de pasivos remunerados en la magnitud que posee el BCRA reduce la efectividad de la política monetaria al punto de poder generar el efecto inverso al buscado.

He aquí el problema de un banco central con pasivos remunerados: la típica política monetaria contractiva que eleva las tasas de interés puede ser contraproducente. En cambio, bajar la tasa puede ayudar porque, en un contexto de cepo, está limitada la posibilidad de pasarse de pesos a dólares. Sin embargo, la baja también tiene un límite. Por todo esto, el gobierno se puso como prioridad la eliminación de estos pasivos del BCRA, en el marco de la limpieza de su balance.

Para ello la estrategia seguida incluyó varios aspectos (muchos de los cuales están en línea con los propuestos por Fundar en un documento del año pasado), todos apuntando a un mismo objetivo: reducir la base monetaria y sus factores de expansión, para que el BCRA no tenga que hacerlo vía la emisión de pasivos remunerados.

- En primer lugar, se alcanzó un equilibrio fiscal e incluso un leve superávit, lo que permitió eliminar el financiamiento monetario al Tesoro.

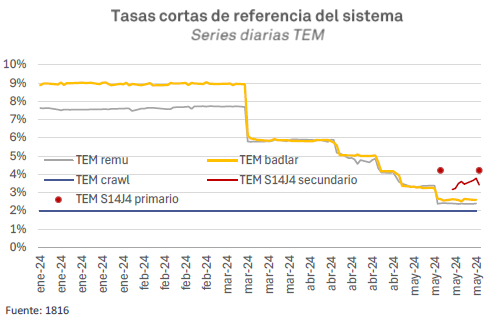

- En segundo lugar, se redujeron fuertemente las tasas de interés que rinden los pasivos remunerados, como manera de disminuir el aumento endógeno de la base monetaria. Como mencionamos, esto va en contra de lo que se recomendaría en una situación en la que no existieran estos pasivos. De hecho, se descansó en el cepo para evitar que estos títulos que ahora rinden un interés menor vayan al dólar y los que sí fueron a presionar las cotizaciones paralelas se encontraron con una importante oferta de dólares, producto del dólar blend, que impidió su aumento.

- En tercer lugar, la emisión de los Bopreales, primero para financiar la deuda de importadores y luego también para dar una salida de utilidades y dividendos, funcionó como una aspiradora de pesos por un equivalente a los 10.000 millones de dólares.

- Finalmente, el Tesoro viene ofreciendo una tasa de interés por sus bonos de corto plazo (LECAP) superior a la de los pasivos remunerados (4,2% vs 3,33% mensual) y estos bonos también pueden ser utilizados por los bancos comerciales como respaldo de los depósitos (encajes). Así, se incentiva a los bancos a migrar desde la deuda del BCRA al Tesoro y este utiliza el financiamiento neto de sus licitaciones para depositarlo en el primero e incluso cancelar deuda de manera anticipada, reduciendo la base monetaria.

Bajo esta última lógica se debe entender el DNU del 24 de mayo que autoriza al Tesoro a emitir deuda por hasta $35 billones, equivalente a unos 40.000 millones de dólares al tipo de cambio oficial. En ese marco, en las últimas dos licitaciones de deuda de mediados y finales de mayo el Tesoro captó $11,7 y $3,5 billones, respectivamente, muy por encima de los vencimientos, lo que le permitió incrementar sus tenencias de liquidez en el BCRA hasta $13,66 billones. Estas tenencias dejan de formar parte de la base monetaria y no rinden interés, por lo que se fortalece el balance del BCRA en detrimento del Tesoro (que paga por haber captado esos fondos pero no los coloca en activos con rendimiento).

¿Qué falta para que se pueda terminar con los pasivos remunerados y que la tasa de referencia de economía pase a ser la de las LECAP? Dado que el plazo mínimo de estos títulos es de 14 días, mucho mayor al plazo de un día de los Pases, se tiene que construir un mercado líquido de LECAP, de forma que los bancos puedan venderlos en el mercado en cualquier momento y poder responder a una eventual salida de depósitos. Para ello, son necesarias al menos dos cosas. La primera es que el Tesoro no limite los montos de emisión de las LECAP. Hasta ahora, si bien ha estado incentivando fuerte la suscripción de estos títulos, puso tope a la cantidad de títulos emitidos. En segundo lugar, que se habilite que los bancos puedan destinar los depósitos de las personas a comprar estos títulos en el mercado secundario sin exceder el límite que tienen para prestar al Tesoro (hasta ahora la exención de ese límite vale solo para suscripciones primarias) .

La materia no se crea ni se destruye, solo se transforma

El Gobierno viene afirmando que la eliminación de los pasivos remunerados del BCRA es el paso previo a la necesaria salida del cepo. La lógica la comentamos hace poco en otro #Rollover: si no hay pesos porque la base monetaria se reduce en términos reales y desaparece este factor de emisión endógena, entonces se podrán liberar las restricciones a la libre movilidad de capitales sin un salto cambiario significativo.

El problema de este argumento es que no contempla la existencia de otros activos denominados en pesos con potencial de dolarizarse en caso de liberar las restricciones. Me refiero a acciones, títulos de deuda del sector público y privado e incluso bienes. En particular, si la deuda del BCRA se traslada al Tesoro, esos mismos bonos tienen el mismo potencial de dolarizarse que los pasivos remunerados. Después de todo, detrás de ambos están los depósitos de las personas.

La diferencia es que, sin los pasivos remunerados, el BCRA podría elevar la tasa de interés de referencia (que pasaría a ser la de la LECAP) sin que ello suponga un factor de emisión monetaria endógena. Más allá de la efectividad de esta medida (cuando las expectativas de devaluación son muy fuertes, no hay nivel de tasa que las compense), quien afrontaría este costo es el Tesoro. Esto implica que, para mantener el equilibrio fiscal, sería necesario un mayor ajuste del experimentado hasta el momento, es decir, aumentar impuestos o bajar gastos. Pero, en el marco de la salida del cepo, también debería volar el impuesto PAIS (responsable de sostener los ingresos públicos en el contexto de recesión) y Milei afirmó que también eliminaría retenciones e impuesto al cheque. Si bien estamos de acuerdo con la eliminación de estos impuestos, la pregunta es cómo se compensarían (acá van algunas ideas enmarcadas en una propuesta de reforma tributaria integral).

Si el Tesoro encuentra dificultades para financiar este mayor costo y el mercado no está dispuesto a financiarlo con nuevo endeudamiento, entonces solo quedan dos opciones: hacerlo con asistencia del BCRA vía emisión o caer en default. Dado que esa deuda sería la que respalda los depósitos, nadie en su sano juicio se inclinaría por la segunda opción.

En resumen, la cuestión no es trasladar el problema del BCRA al Tesoro, sino idear una estrategia para mejorar el balance del sector público consolidado (BCRA + Tesoro), en particular, para acumular reservas. La escasez de dólares no se compensa con escasez de pesos. Para ello, como venimos insistiendo, es fundamental mostrar una hoja de ruta para ir desarmando el cepo.

Bonus Track

- Este discurso de Vladimir Werning, vicepresidente del BCRA, muy relacionado con lo que comentamos hoy. Mucho para comentar. Podemos hacerlo por acá.

- En esta nota Jorge Remes Lenicov nos cuenta todas las implicancias que entran en juego en el diseño de un plan de estabilización. Si lo dice él que fue el ministro de Economía que ordenó la macro en 2002, yo le prestaría atención.

- Lectura imprescindible acerca de por qué el crecimiento económico no es suficiente para bajar la pobreza estructural y, por lo tanto, se debería complementar con una estrategia de integración socio-urbana.