El pecado original de la economía argentina: ¿cuándo rompimos los juguetes?

La estanflación argentina actual no se puede entender sin considerar el efecto de la intervención del INDEC sobre la desconfianza en la moneda. Este hecho generó un fuerte incentivo al ahorro en dólares, causa principal de la restricción externa.

Hay un flagelo que nos aqueja hace ya mucho tiempo a las personas que vivimos en la Argentina: la desconfianza en nuestra moneda nacional. Pero, ¿qué lo provocó? ¿Fueron adecuados los incentivos establecidos desde la política? ¿Por qué nos la pasamos hablando últimamente de propuestas tan extremas como la dolarización o la competencia de monedas?

Para responder estas preguntas hay que analizar desde cuándo se remonta este problema y cuándo tuvimos la posibilidad de revertirlo. Si bien los historiadores económicos nos muestran que los desencuentros comenzaron en 1812 con la pérdida del Potosí, voy a referirme a un evento mucho más reciente: la intervención del INDEC entre 2007 y 2015, y cómo afectó esa decisión a la moneda, así como al proceso inflacionario y de estancamiento económico posterior. Porque si bien la economía se estancó en 2011 –como nos contaba Juanma el miércoles pasado– y la inflación cobró una dinámica realmente preocupante a partir de 2014, la gestación de estos problemas es previa.

Viajemos entonces a la Argentina de 2006. Durante ese año la economía seguía recuperándose de la crisis de 2001 (recién en 2007 alcanzaría el PBI per cápita de 1998), pero lo hacía de manera muy sana y sostenible: si bien la inflación venía subiendo, en 2006 era menor al 10% anual; el país tenía un superávit fiscal primario y de cuenta corriente de 3,3% y 2,8% del PIB; luego de cancelar la totalidad de la deuda con el FMI hacia inicios de año por USD 9.810 millones, las reservas internacionales crecieron casi USD 13.500 millones; consumado el canje de deuda de 2005, el riesgo país se ubicaba por debajo de los 350 puntos básicos (nivel similar que el resto de América Latina). En resumen, la economía crecía y los ingresos mejoraban, en un contexto de cuentas fiscales y externas muy sólidas, y con una inflación que nada tenía que ver con lo que vendría después.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

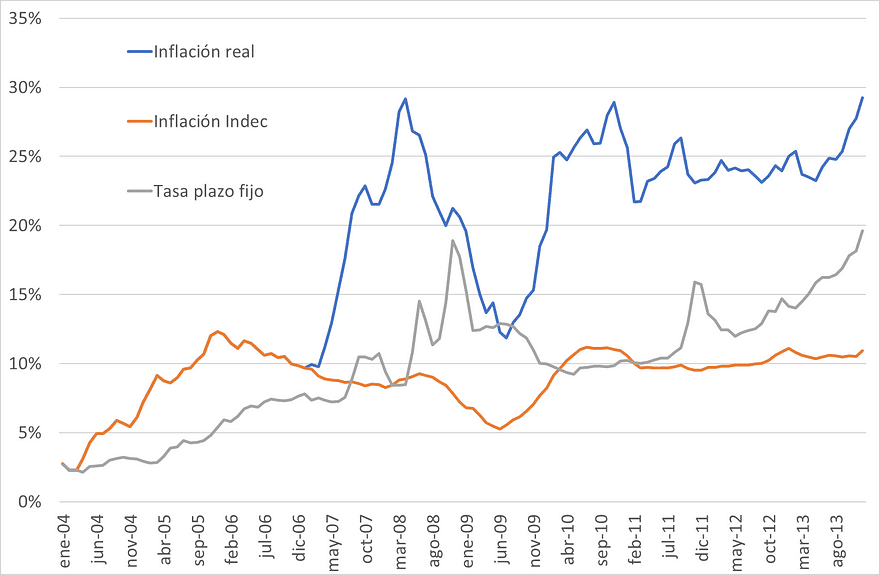

¿Qué fue lo que pasó hacia finales de ese año? En lugar de tomar medidas económicas para que la inflación no siguiera escalando y así permitir que la economía continuara creciendo de manera sostenible, el Gobierno de Néstor Kirchner decidió intervenir el INDEC, una institución que hasta entonces era muy respetada tanto en el ámbito local como internacional y nadie dudaba de la veracidad de sus publicaciones (más allá de que, como todo, tenía margen de mejora). Así se comenzó a manipular los datos oficiales de IPC: en promedio, entre 2007 y 2015 la inflación real (medida a través de los institutos oficiales de estadísticas de algunas provincias) fue de 26% anual, con picos algo superiores al 40% como luego de la devaluación de 2014, mientras que el INDEC publicaba datos en torno al 10% anual.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateAhora bien, ¿por qué se tomó esta decisión? Difícil de saber, pero podemos especular un poco. Por un lado, para no asumir el costo de tomar medidas antiinflacionarias, que probablemente enfriaran la economía. Ocultar los datos permitía seguir creciendo a “tasas chinas” sin visibilizar de manera oficial su efecto sobre los precios (aunque haber dañado la imagen del instituto de estadística puso el tema inflacionario más en agenda aún). Por otro lado, luego de la reestructuración de 2005, la composición de la deuda pública había quedado en un 56% en dólares y en un 44% en pesos, mayormente, indexada por inflación. Falsear las estadísticas públicas permitía un ahorro en el pago de la deuda en moneda nacional indexada.

Pan para hoy, hambre para mañana

Pero estos dos motivos tienen en común que son pan para hoy y hambre para mañana. No asumir que la inflación es un problema grave y, por el contrario, ningunearla al punto de dejar de medirla (y ni siquiera poder nombrar la palabra “inflación” en ámbitos oficiales) contribuyó fuertemente a la aceleración de precios posterior con sus conocidos efectos en el estancamiento de 12 años. En la misma línea, subestimar la inflación para pagar menos deuda afectó única y exclusivamente a los acreedores que en la reestructuración se inclinaron por la opción en moneda nacional. En otras palabras, la intervención del INDEC significó un default de la deuda en pesos y un desincentivo enorme para el ahorro y el desarrollo de un mercado financiero en moneda nacional.

Todo esto se agravó por las políticas que administran dos variables claves en la economía estrechamente relacionadas con la inflación: la tasa de interés y el tipo de cambio. Con respecto a la primera, el Banco Central mantuvo una política monetaria basada en la inflación oficial distorsionada. Así, la tasa de interés se ubicó por encima de la variación de precios publicada, pero bien por debajo de la verdadera. Esto significó que quien hizo un plazo fijo en pesos perdió en términos reales, es decir, el poder adquisitivo de sus ahorros fueron menores al vencimiento.

Inflación según INDEC y real vs. tasa de plazo fijo

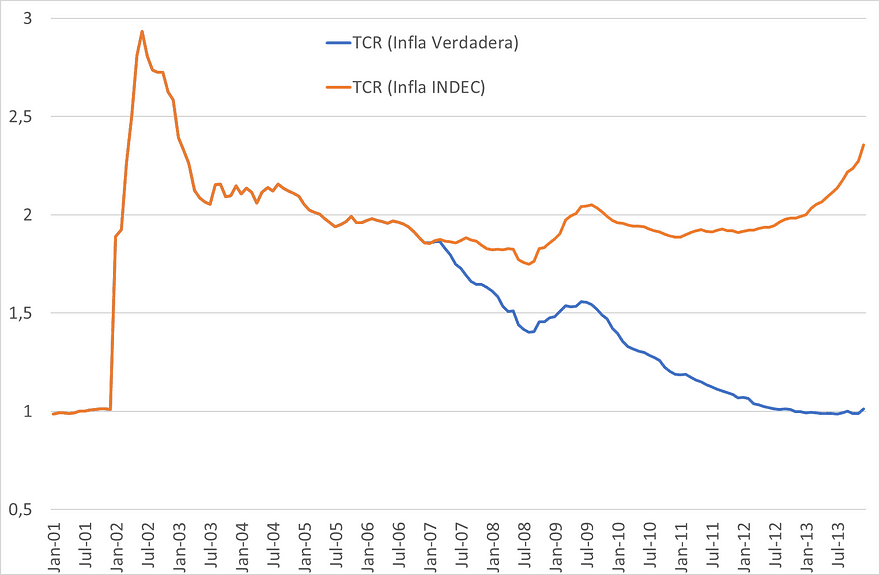

Por el lado del tipo de cambio, al tomar la inflación oficial adulterada, la moneda parecía mantenerse en valores muy competitivos. Pero, al considerar la inflación real se evidenciaba cómo el dólar se estaba haciendo cada vez más accesible, lo que encareció nuestras exportaciones, abarató las importaciones y aumentó las expectativas de una devaluación que terminó sucediendo en enero de 2014.

Tipo de cambio real con inflación Indec y real.

Los dólares dónde están

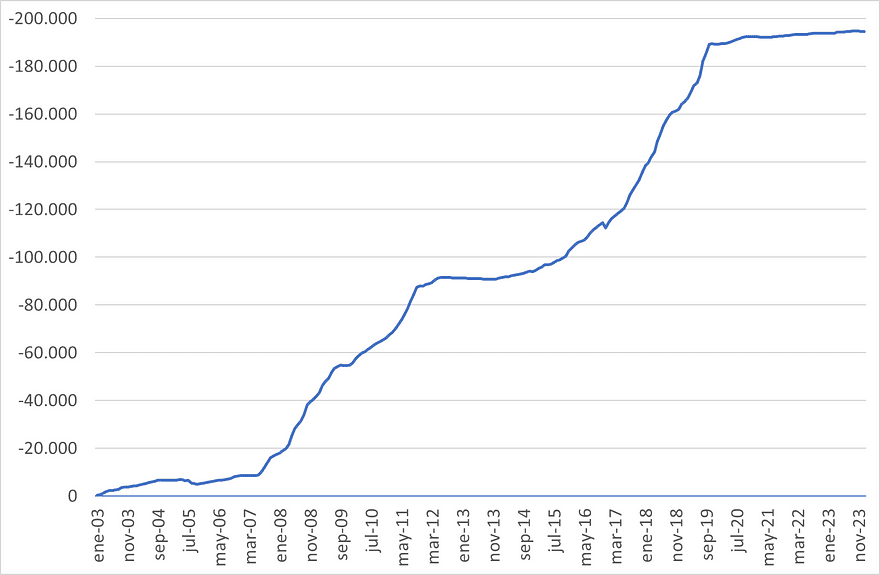

La sumatoria del default de la deuda en pesos, la tasa de interés por debajo de la inflación real, el dólar accesible y las crecientes expectativas de devaluación fueron un cóctel que ninguna moneda es capaz de resistir. El desincentivo al ahorro y al desarrollo de un mercado financiero en pesos fue claro, así como la pérdida de una oportunidad única para fortalecer la moneda nacional, bajar la inflación y reducir el grado de bimonetarismo de la economía argentina. El resultado no se hizo esperar: entre 2003 y 2006 la formación de activos externos (FAE) del sector privado no financiero (el tecnicismo para nombrar al ahorro en dólares) fue acotada (algo menos que USD 8.500 millones, un promedio anual de USD 2.100 millones). En cambio, tan sólo en 2007 se superó este valor al alcanzar los USD 9.000 millones y llegó a acumular USD 80.000 millones entre 2007 y 2011 (un promedio anual de USD 16.000 millones). Buena parte de estos dólares podrían haber ido a fortalecer las reservas del Banco Central y con solo una fracción de ellas se podría haber afrontado el pago del capital y los intereses “ahorrados” por el engaño de las estadísticas.

Formación de activos externos del sector privado no financiero

Millones de dólares

Toda esta historia culminó con la restricción al acceso de los dólares (a.k.a. el cepo) en 2011 y la interrupción del proceso de expansión. Este último año de crecimiento (en el que se alcanzó el máximo histórico de PBI per cápita del país) se dio con una inflación promedio del 24%; déficit fiscal primario y de cuenta corriente de 1,6% y 1% del PBI (que irían empeorando en los siguientes años); una caída de reservas internacionales de USD 5.750 millones; y un riesgo país de 686 puntos básicos (bajo en comparación con lo que vino después pero por encima del promedio de América Latina). Es decir, una situación mucho menos sostenible que 4 años atrás.

En la actualidad la famosa restricción externa al crecimiento que aqueja a la economía argentina (faltan dólares necesarios para crecer) tiene un origen mucho más financiero que comercial (aunque el objetivo de incrementar las exportaciones no se negocia). Prueba de ello es la cantidad de países de la región que, sin haber desarrollado su estructura productiva y manteniendo una composición de exportaciones más bien primarizada no se ven afectados tan fuertemente por la restricción externa, fueron capaces de fortalecer sus monedas nacionales y crecen de manera moderada con inflación baja (Chile, Perú, Colombia, Uruguay, entre otros).

Retomando la comparación del #Rollover de Juanma de la semana pasada, entre la variación del PBI per cápita de Argentina y el resto de los países sudamericanos, si nuestro país hubiera crecido desde 2007 a la fecha al ritmo promedio de nuestros vecinos, hoy tendríamos un PBI per cápita 33,7% mayor. Eso significa que, en promedio, todos tendríamos un ingreso una tercera parte más elevado que ahora.

PBI per cápita argentino y escenario alternativo

Precios constantes, índice 2001 = 100.

La solución no es el cepo ni la dolarización. En cambio, deberíamos mirar a nuestros vecinos, quienes tienen en común la implementación de una política macroeconómica sostenible basada en el equilibrio fiscal (o un déficit financiable en el mercado financiero local); la eliminación del financiamiento monetario del déficit; el establecimiento de un tipo de cambio real en un valor sostenible en el tiempo, y de una tasa de interés por encima de la inflación y de la expectativa de devaluación; y la acumulación de reservas internacionales. Este es el mejor camino para bajar la inflación, retomar la senda del crecimiento económico y, con el tiempo, que las personas que habitamos este país volvamos a confiar en nuestra moneda nacional. Fácil decirlo, ¿no? Hacerlo no tanto, pero si muchos países vecinos lo han logrado por qué no nosotros. De hecho, pienso que la Argentina podría haberlo alcanzado de haber continuado el camino seguido hasta 2006.