¿A dónde fueron los dólares de la deuda?

Segunda entrega sobre la deuda en moneda extranjera: ¿cuál fue el destino de esos dólares? Y, como siempre, algunas cositas más.

Hola, ¿cómo andás? Hoy primero que nada quisiera aprovechar para saludar y felicitarlas a ustedes. Por lo que vienen luchando, por lo logrado y por todo lo que falta. Justamente el ámbito económico es uno de los que presenta mayores desigualdades, en particular en el tema de la inserción laboral.

A pesar de que las mujeres presentan mayores tasas de asistencia al sistema educativo y alcanzan niveles educativos más altos que los hombres, su inserción laboral es mucho más frágil y precaria. En promedio, ganan un 20% menos y ocupan la mitad de puestos jerárquicos que los varones.

En buena medida, esto se debe a que las mujeres trabajan menos horas que los hombres, porque dedican más tiempo a las tareas domésticas del hogar (mientras que 5 de cada 10 varones realizan tareas del hogar, más de 8 de cada 10 mujeres lo hacen). Teléfono para nosotros, no puede seguir existiendo semejante diferencia. Y nada de “ayudar”, división de tareas y trabajo doméstico a la par.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

¿Para qué se usó el préstamo del FMI?

La semana pasada analizamos el tema del endeudamiento durante la gestión de Cambiemos, a raíz de la querella que anunció Alberto Fernández. Sin meternos en los tecnicismos ni en las cuestiones legales de la deuda contraída, lo que sí se puede advertir, a partir del estudio de distintos parámetros, es que la cantidad y la velocidad del endeudamiento fue desmedida e irresponsable, algo que de todos modos quedó claro a la luz de los hechos.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

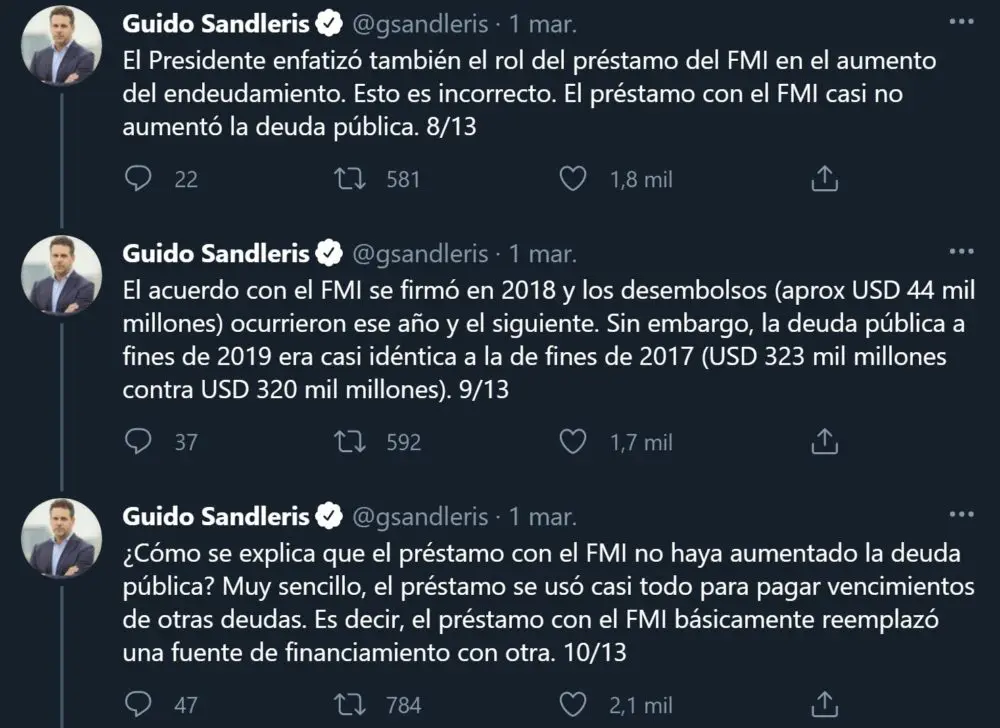

SumateNos había quedado pendiente el tema del destino de la deuda. ¿En qué se utilizaron todos esos dólares? Frente a este tipo de preguntas, lo primero que marca un o una economista es que “el dinero es fungible”. Esto significa que cuando hay varias fuentes de financiamiento y gastos a cubrir, no se puede saber a ciencia cierta cuál se utilizó en cada caso (y por ende, tampoco sería una pregunta relevante). Imaginate que sos dueño/a de un almacén y tenés que reponer los productos de la semana, ¿tiene sentido preguntarte si lo estás pagando con la plata que te ingresó ayer de las compras que hizo Florencia o de las de Lucas? Evidentemente no. Lo que sí es relevante es saber cuánta plata te ingresó y cómo te pagaron (por ejemplo, no es lo mismo que todos te hayan pagado en efectivo a que si algunos te fiaron). Es decir, lo importante son los montos totales y la composición de los mismos.

La misma lógica se aplica al tema de la deuda. Por eso la frase que circuló bastante de que “la deuda del FMI se utilizó para pagar deudas previas” no es muy precisa que digamos. Acá dejo la explicación completa que puso Guido Sandleris, expresidente del BCRA, en su cuenta de Twitter para que podamos desmenuzarla:

Básicamente, lo que está diciendo Sandleris es que como el stock de deuda total que había a fines de 2019 es prácticamente el mismo que el de fines de 2017, entonces el crédito que se contrajo con el FMI indefectiblemente se utilizó para pagar otras deudas que vencieron durante ese período (de lo contrario, el monto total debería haber aumentado).

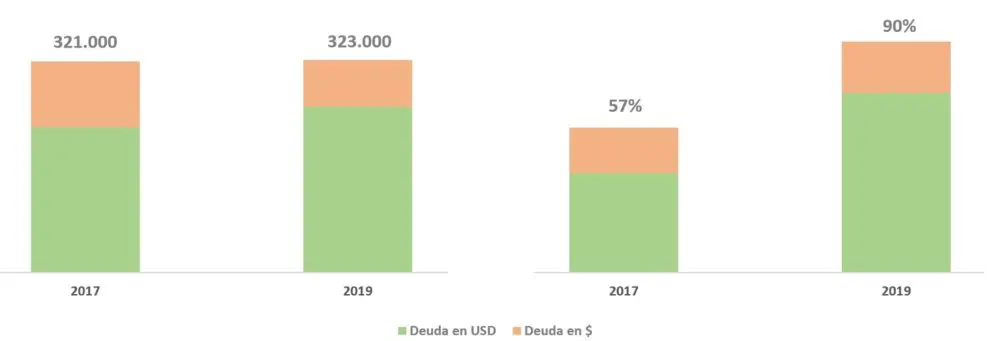

Si bien los números son correctos, el argumento presenta varios problemas. El más importante es que omite mencionar el tema de la composición de la deuda. Como sabemos, no es lo mismo deber pesos que dólares. Y la deuda pública es la suma de ambas. Si miramos lo que pasó solo con la deuda en moneda extranjera, vemos que aumentó casi USD 31.000 millones entre 2017 y 2019. Con lo cual, ya tenemos una primera diferencia que es que, tras el préstamo del FMI, cambió la composición y aumentó el peso de la deuda en moneda extranjera en relación a la moneda local (pasó del 68,5% al 77,7%).

Además, la deuda se suele medir en relación a la capacidad de pago. Volviendo al ejemplo del almacén, no es lo mismo tener una deuda de $120.000 si la ganancia que te deja el negocio es de $60.000 por mes a que si fuera de $10.000 (en el primer caso tardarías 2 meses en repagar la deuda, mientras que en el otro tardarías 1 año).

Al comparar el stock de la deuda en relación al PBI, vemos que el panorama cambia radicalmente: mientras que en 2017 la deuda total representaba el 57% del PBI, en 2019 llegaba al 90%. Obviamente que lo que este salto está reflejando es la contracción muy fuerte que sufrió la economía entre esos 2 años, de la mano de la devaluación del tipo de cambio.

Aclaración (muy) técnica: si bien este indicador es el más utilizado para medir la deuda, también presenta problemas, sobre todo cuando el tipo de cambio es muy volátil como en nuestro caso, dado que el indicador es muy sensible a los movimientos de esta variable (si les interesa profundizar en este tema, pueden consultar este trabajo).

Composición de la deuda total y en relación al PBI

Fuente: Secretaría de Finanzas.

La cuestión de fondo es el destino de los dólares

La discusión más de fondo es sobre el uso que se les dio a todos esos dólares que ingresaron el país. Este es un tema que es importante discutir, fundamentalmente porque no hay mucho consenso en la disciplina económica al respecto.

Como vimos anteriormente, el valor del tipo de cambio depende de la interacción constante que hay en el mercado cambiario entre la oferta y la demanda de dólares (sumado a las intervenciones que pueda realizar el BCRA, aunque éstas fueron muy esporádicas durante la gestión de Cambiemos, salvo en los episodios de corridas cambiarias). Esto significa que, para mantener estable el tipo de cambio, ante un aumento de la demanda se requiere una expansión similar de la oferta (y viceversa). O dicho de otra manera más sencilla y más intuitiva: para que los dólares puedan salir (a un valor del tipo de cambio dado), primero tienen que haber ingresado.

Con esto creo que se dan cuenta a dónde estamos apuntando. La unificación y liberalización del mercado cambiario que aplicó la gestión de Cambiemos a principios de 2016 implicaba, por definición, una mayor demanda de divisas (toda la demanda para atesoramiento que previamente estaba vedada por el cepo cambiario). En un principio ese desequilibrio se ajustó con la devaluación del tipo de cambio oficial, pero posteriormente ese flujo no sólo se mantuvo, sino que se fue acrecentando constantemente hasta mediados de 2019, cuando se agotó el financiamiento en moneda extranjera (incluidos los fondos del FMI).

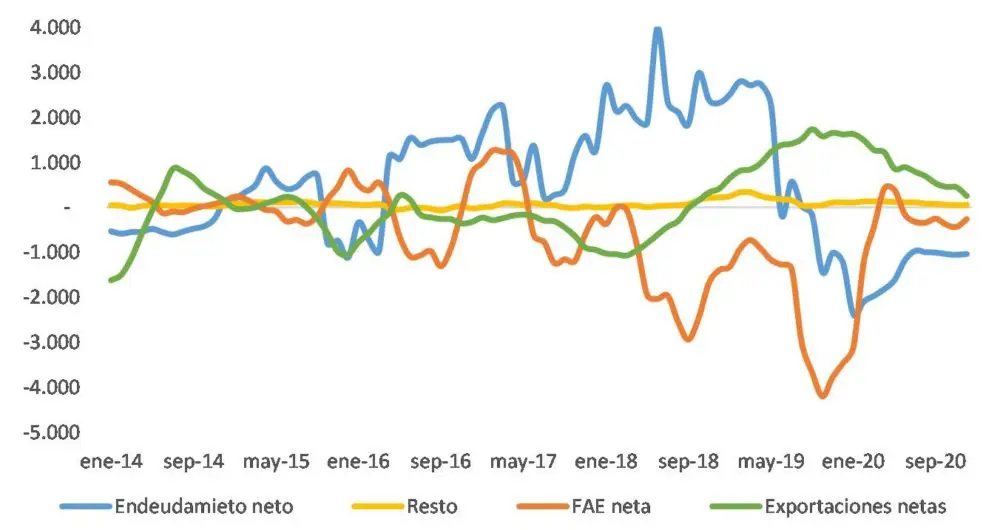

Como se puede ver en el gráfico a continuación, que muestra todos los componentes del mercado cambiario, es evidente que a partir de 2016 con la liberalización de todas las transacciones hay un incremento importante en el volumen del mercado, donde los dos elementos que sobresalen son, por el lado de la oferta el endeudamiento neto (de amortizaciones e intereses), y por el lado de la demanda la Formación de Activos Externos. Cabe aclarar que parte del endeudamiento fue realizado por empresas privadas, aunque la gran mayoría fueron colocaciones del Sector Público (más del 90% del total).

Componentes del mercado cambiario (en millones de USD, prom. móvil 6 meses)

Nota: Están comprendidos todos los componentes del Balance Cambiario, salvo la variación de reservas. Se agruparon todos los rubros de cada uno de los componentes mencionados, incorporando ingresos y egresos en los casos donde la variable es presentada en términos netos. La inversión de cartera no se observa, porque el resultado neto da prácticamente cero.

Fuente: Elaboración propia en base a BCRA.

Si bien el argumento de que el dinero es fungible también aplica a los dólares, y por lo tanto es imposible de saber a ciencia cierta el destino de la deuda, el gráfico anterior sirve para mostrar que es bastante difícil de negar que una parte de los mismos financiaron la salida de divisas del sector privado, mientras que al Gobierno todavía le queda bastante de esa deuda por pagar.

¿Más economía?

Hoy tengo para recomendarte un 2×1 de Felipe Pigna, obviamente sobre los temas que acabamos de charlar. Primero, este capítulo sobre el rol de las mujeres a lo largo de la historia argentina, y después este otro con una entrevista a Noemí Brenta, especialista en temas de deuda, que habla sobre su libro La historia de la deuda externa argentina.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.