Hasta que la deuda nos separe

Analizamos la parte económica del discurso presidencial en el inicio de las sesiones legislativas haciendo foco en el tema de la judicialización de la deuda en dólares. Y, como siempre, algunas cositas más.

Hola, ¿cómo andás? Parece que esta vez el año electoral arrancó bastante más temprano. A una economía ya de por sí compleja, hay que sumar la campaña, los anuncios del gobierno y las críticas de la oposición. A veces me preguntó quién me mandó a escribir un newsletter sobre la coyuntura económica. Spoiler: fue Iván pero igual lo queremos.

El lunes Alberto Fernández inauguró las sesiones legislativas con un discurso muy fuerte donde la parte económica fue una pieza clave. De todos los anuncios que hizo, sin dudas el más controvertido fue el de la querella penal a la gestión anterior por el endeudamiento contraído, en particular con el FMI.

Esto generó una catarata de réplicas entre las que se destacaron la del expresidente del BCRA, la del exministro de Economía y la del actual de Desarrollo productivo. Como se puede ver, la discusión pasa por dos planos distintos: uno directo, que es el legal, pero por detrás aparece el económico, acerca de cómo se financia el déficit fiscal y cómo se utiliza la deuda en dólares.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Evidentemente la cuestión legal excede a este newsletter, pero de todos modos hay un punto de conexión, que es el hecho de que esto podría interpretarse como una judicialización de la política económica, tal como hizo Cambiemos con la causa del “dólar futuro”. Si este tipo de prácticas avanzara, entonces toda decisión económica que lleva a cabo un gobierno y sus autoridades pasaría a ser potencialmente punible, un sinsentido. Como ejemplo está Pesce, que según dicha causa le hizo perder mucha plata al BCRA con la venta de dólares futuros en 2015, y ahora en 2020 le habría hecho ganar millones por el mismo motivo.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate

¿De dónde sale la deuda?

Pero dejemos la cuestión legal para los abogados y pasemos al tema económico. Como dijimos antes, toda la discusión se centra en dos cuestiones: la decisión (o no) de utilizar el endeudamiento en dólares como instrumento de financiamiento del déficit fiscal y el impacto macroeconómico que tiene el endeudamiento en dólares.

En relación a lo primero, hay una cuestión que suelen enfatizar más los economistas del gobierno de Cambiemos que es correcta. Las necesidades de financiamiento son consecuencia del déficit fiscal. Cuando el Estado gasta más de lo que recauda, incurre en un déficit, que de alguna manera tiene que ser financiado.

Frente a eso, tiene muchas posibilidades: aumentar los impuestos, financiarlo directamente con el BCRA (a través de un préstamo a “tasa cero”), colocar deuda en los mercados (que puede ser en pesos o en dólares, con residentes locales o en el extranjero), vender activos (como por ejemplo privatizar una empresa), entre otras. Acá el punto principal es que el gobierno de turno enfrenta una decisión de política económica: debe elegir qué instrumento/s utilizar, en función de lo que crea conveniente.

Una cuestión complementaria que surge de lo anterior es un debate medio trivial acerca de si el déficit se financia en pesos o en dólares. Es evidente que, en términos contables, como los gastos se realizan en pesos, entonces el déficit se financia en la misma moneda. Pero eso no anula la posibilidad de que el gobierno de turno decida utilizar la colocación de deuda en moneda extranjera como fuente de financiamiento (vendiendo los dólares en el mercado cambiario y obteniendo a cambio pesos) . O sea, criticar con ese argumento precisamente significa no reconocer que es una decisión de política económica.

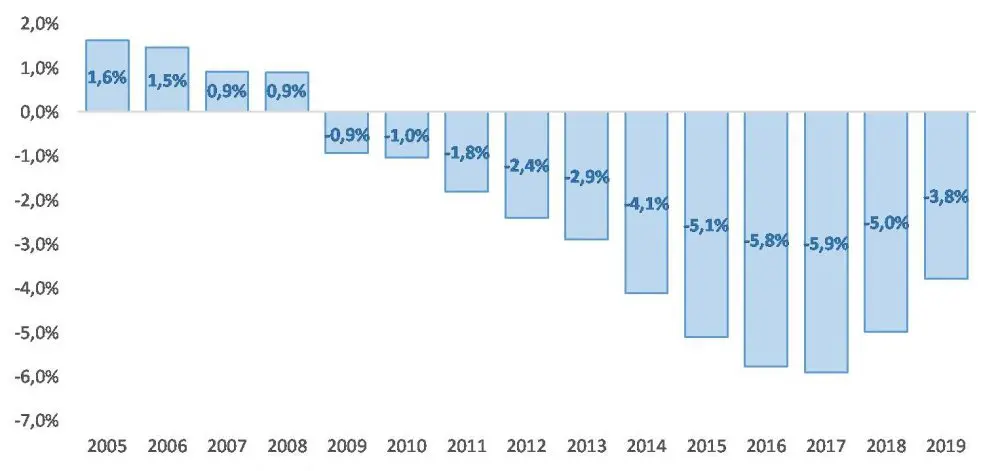

Volviendo al punto central, para que surjan las necesidades de financiamiento primero tiene que haber un déficit fiscal, y el primer problema que se advierte es que el resultado fiscal del gobierno mostró un deterioro constante entre 2006 y 2017. Y antes de que me pregunten, no, no es algo normal. De los 182 países de la base del FMI con los que se cuenta con todos los datos para la muestra 2006-2017, Argentina es el único que mostró un deterioro constante del resultado financiero (en términos del PBI) durante los 11 años consecutivos.

Resultado financiero del Sector Público Nacional (en % del PBI)

Fuente: Ministerio de Economía.

Frente a eso, las tres maneras más utilizadas para financiarlo son i) la asistencia directa por parte del BCRA; ii) la colocación de deuda en pesos (por lo general en el mercado financiero doméstico); y iii) la colocación de deuda en moneda extranjera (acá puede ser tanto en el ámbito local como en los mercados financieros internacionales).

Como ya vimos, ninguna está exenta de problemas, derivados fundamentalmente de la posible devaluación del tipo de cambio y su consecuente impacto en los precios. De todos modos, existe bastante consenso en que la más riesgosa es la del endeudamiento en moneda extranjera, ya que además de esos problemas (que los podríamos asociar con la liquidez de la economía) se le suma el hecho de contraer una deuda extranjera cuya única manera –genuina- de afrontarla es a través de las exportaciones (con potenciales riesgos de insolvencia).

Ahora bien, lo anterior no significa que no haya que utilizar el endeudamiento en dólares o que siempre vaya a derivar en una crisis. Sin ir más lejos, todos los países de la región hace años que vienen colocando deuda en dólares en los mercados internacionales sin que ello haya puesto en jaque su sostenibilidad.

Lo que sí hay que tener en cuenta es la velocidad y la cantidad de deuda que se contrae, ya que eso deriva en mayores desembolsos futuros (sumando intereses), que si no están en línea con la capacidad de pago generan una crisis de deuda.

¿Y qué tan vertiginoso fue el proceso de endeudamiento en dólares que se dio durante la gestión de Cambiemos? Con el diario del lunes, no hay dudas de que fue excesivo, dado que en tan solo tres años el gobierno tuvo que recurrir al FMI, el organismo que funciona como prestamista de última instancia a nivel mundial, y al año siguiente incurrió en el reperfilamiento de los pagos.

Me adelanto a quienes puedan llegar a objetar que es muy fácil darse cuenta del problema una vez que ya sucedió. En realidad, ya desde el 2017 (es decir, antes de que se gestara la crisis) había indicios importantes de que el proceso de endeudamiento no era sostenible.

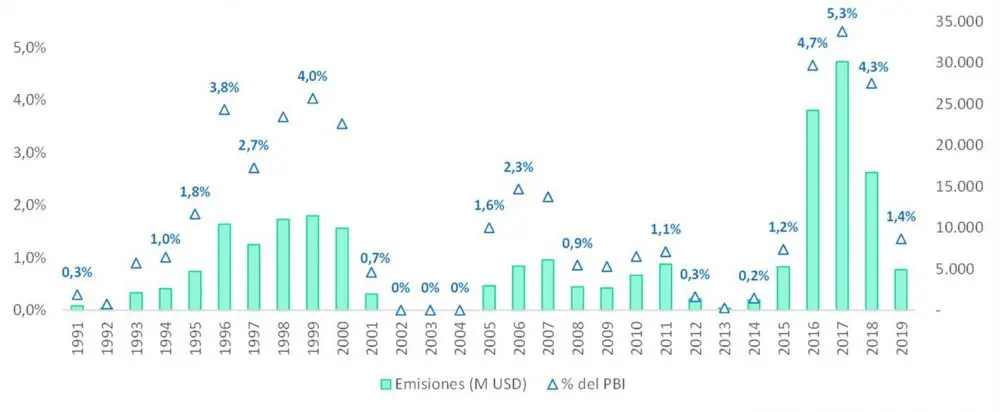

En primer lugar, tomando las emisiones de bonos en moneda extranjera (en % del PBI) se puede ver que entre 2016 y 2018 superaron los años de mayor endeudamiento de la convertibilidad, el episodio anterior que llevó a un default de la deuda pública. Asimismo, si bien los montos nominales no son estrictamente comparables (debido a la inflación internacional y al crecimiento económico), sirven para dar cuenta de la magnitud de la que estamos hablando: En tan solo 3 años, Cambiemos emitió más deuda en bonos que en toda la década que duró la convertibilidad y casi el doble que en los últimos 10 años del kirchnerismo (USD 71.000 M, 63.000 M y 38.000 M, respectivamente).

Emisiones de bonos en moneda extranjera (en millones de USD y % del PBI)

Nota: Es importante destacar que este tipo de colocaciones solo representa una parte del total emitido durante la gestión de Cambiemos (faltaría incorporar las letras y los préstamos con organismos internacionales, incluido el FMI). Pero se optó por utilizar estas colocaciones ya que permiten de manera más sencilla y homogénea su comparación en el tiempo.

Fuente: Observatorio de deuda del Instituto de Trabajo y Economía (ITE).

Esto hizo que entre 2016 y fines de 2017 Argentina terminara siendo el país emergente de mayor colocación de bonos internacionales en el mundo, aun cuando la mayoría de los países que la secundaron tienen economías de una envergadura significativamente superior, como es el caso de China (N°2), México (N°4), Corea del Sur (N°5), Indonesia (N°6), o Rusia (N°10).

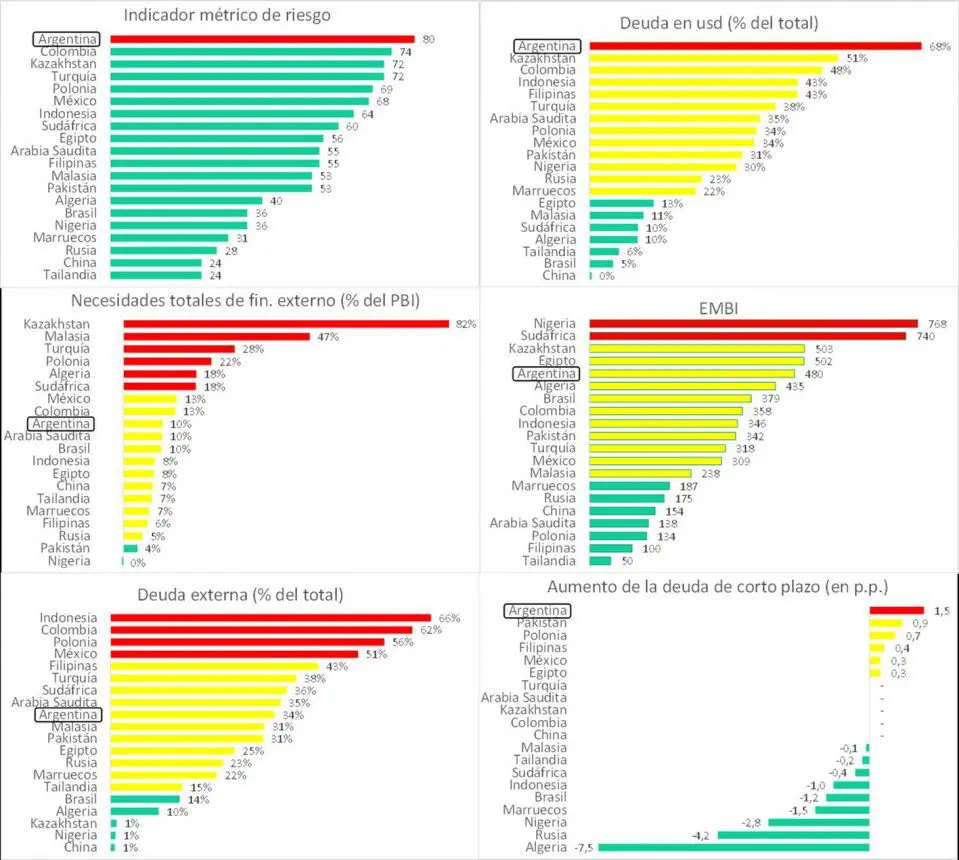

Pero, además, ya para fines del 2017 un trabajo del propio FMI ubicaba a la Argentina como uno de los países con mayor fragilidad financiera a nivel mundial, según sus indicadores de sostenibilidad de la deuda.

Indicadores de riesgo para países seleccionados

Nota: El color indica la probabilidad del riesgo (baja, media o alta) definida por el FMI. El indicador métrico fue elaborado por el ITE y busca resumir de manera intuitiva y sencilla la información contenida en los cinco indicadores. El valor obtenido surge de la suma del ranking de cada país para cada uno de los cinco indicadores. De este modo, un valor más alto indica un riesgo mayor en relación al resto de los países.

Fuente: ITE en base al FMI.

De todo lo anterior se desprende que, si bien al momento de iniciar su gestión, el déficit fiscal heredado era muy elevado, la decisión por parte del gobierno de Mauricio Macri de utilizar el endeudamiento en dólares como principal mecanismo de financiamiento del déficit fue, sin lugar a dudas, desmedida e irresponsable. No hace falta judicializarla para lograr que la historia no se vuelva a repetir (una vez más), sino tratar de generar un consenso que abarque a toda la clase política y a la sociedad acerca de qué es lo que se puede y lo que no se puede hacer con la deuda en moneda extranjera, pero también con la política fiscal y su resultado.

Una pregunta que siempre queda boyando es si existía una alternativa mejor. Nuevamente los resultados indicarían que sí, ya que la gestión terminó con una deuda prácticamente en situación de default, una inflación casi del doble de la que había en 2015 y un nivel de actividad económica bastante más bajo. La pregunta más difícil de responder es acerca de cuál podría haber sido ese camino (cosa que necesitaría otro newsletter), pero en resumidas cuentas creo que el “pecado original” estuvo en la unificación del mercado cambiario al inicio de la gestión, que derivó en una recesión con un salto inflacionario (donde por detrás estuvo el error de diagnóstico de que la mayoría de los precios estaban valuados al tipo de cambio paralelo y por ende no iban a aumentar). Eso se podría haber realizado de manera gradual -contenido por colocaciones de deuda en dólares- y de esa manera evitar el salto inflacionario.

Para el próximo Rollover, queda pendiente la otra parte del debate, es decir, para qué se usan los dólares que provienen de la deuda y cuál es su impacto en la economía.

¿Más economía?

Se viene el 8M y como previa el Ministerio de las Mujeres, Géneros y Diversidad junto con el de Cultura lanzaron el evento cultural “Nosotras movemos al mundo”, que durará del 4 al 7 y cuenta con charlas y recitales transmitidos en vivo. La agenda de eventos acá.

El 6 de marzo arranca la segunda temporada de Subamos el Volumen, uno de los mejores podcasts en materia de educación financiera. El primer capítulo, como no podía ser de otra manera, es sobre el bitcoin.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá. También podés unirte al canal de Telegram que lanzamos ayer.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.