El que se quemó con pesos, ve un plazo fijo y llora

Retomamos el análisis de la FAE del último newsletter para mostrar cómo fue su comportamiento en los últimos años, la comparación con otros países, qué se puede hacer para resolver este problema y, como siempre, algunas cositas más.

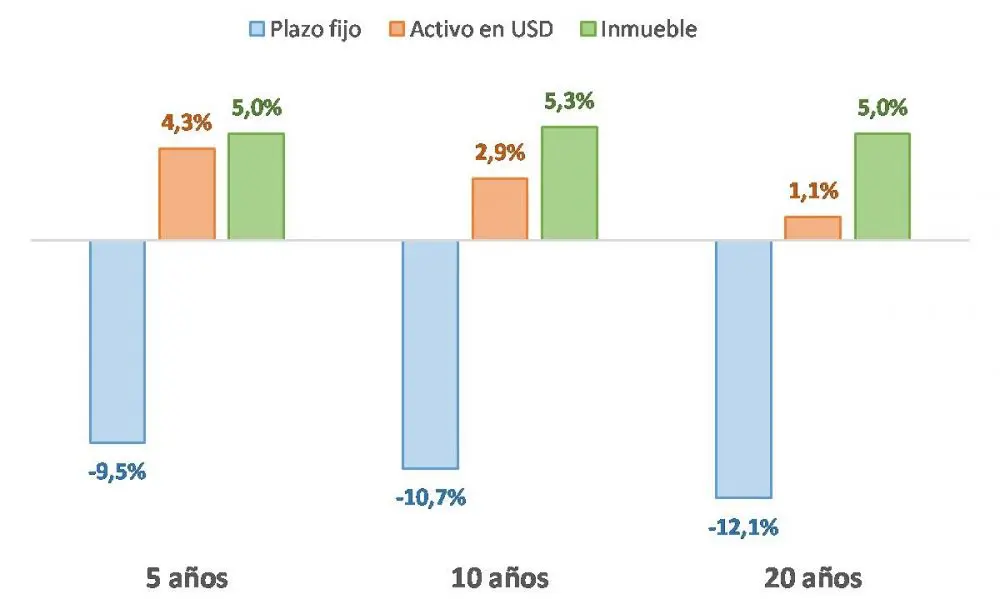

“Che, tengo unos pesos, ¿qué hago?”. Si por cada vez que me hicieron esta pregunta hubiese recibido un dólar, sin dudas hoy sería millonario (en pesos, por lo menos). Muy a mi pesar, la respuesta que di fue siempre la misma: “Comprá dólares”. Muy a mi pesar porque cada vez que respondía eso sabía que, en alguna medida, estaba perjudicando al país. Pero lamentablemente es la única manera que tiene un pequeño ahorrista de cuidar sus ahorros. Esto queda claro al examinar cómo fue el rendimiento real de los tres principales instrumentos de ahorro en Argentina. El único que en todo momento implica una pérdida de los ahorros es el plazo fijo en pesos.

Rendimiento anual real (medido en pesos) para distintos instrumentos de ahorro

Nota: La metodología la pueden revisar en este otro trabajo de Corso (el citado es de acceso restringido). En la actualidad se mantienen las conclusiones, ver este trabajo de Mosquera y Sturzenegger para el período 2002-2019.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Fuente: Burdisso, Corso y Katz (2013).

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateLa aclaración de “pequeño” ahorrista es importante, porque existen otros instrumentos financieros de ahorro más sofisticados (fondos comunes de inversión, criptomonedas, acciones, bonos, cedears, entre otros), pero que la mayoría de la población no utiliza por falta de conocimiento, por los elevados montos o porque directamente no tiene acceso. En realidad, para estos ahorristas la decisión se reduce a plazos fijos en pesos o la compra de dólares, ya que aún los inmuebles más baratos -cocheras o terrenos- requieren una inversión inicial superior a los USD 10.000.

De todos modos, varios de esos instrumentos más sofisticados también perdieron contra el dólar –en cualquiera de sus variantes alternativas- en 2020. Esto nos lleva a una segunda aclaración: el tema de la valuación del rendimiento. Una objeción típica es que “no se debería medir el rendimiento en dólares, si lo que nos interesa es comparar contra los bienes –y los precios- locales”. Si bien es cierto, el problema es que por lo general se ahorra para adquirir algún tipo de bien en el futuro (por ejemplo un auto o una casa), y esos bienes están valuados –directa o indirectamente- en dólares. Entonces, puede que el rendimiento de mi ahorro le haya “ganado a la inflación”, pero si perdió contra el dólar, entonces estoy más lejos que antes de comprarme la casa o el auto. Además, el hecho de que esos bienes estén valuados en dólares es otro reflejo de la inestabilidad de la moneda argentina.

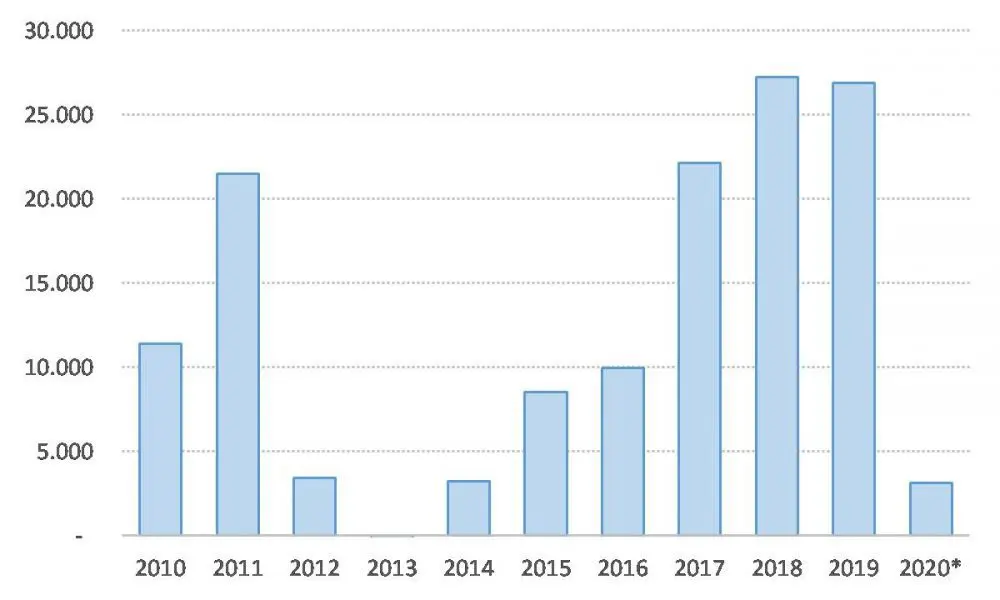

¿Cómo evolucionó la compra de dólares?

Queda bastante claro por qué es tan bajo el ahorro en pesos, y a la vez, tan elevada la demanda para comprar dólares. En el gráfico a continuación se puede ver que la FAE neta (es decir, el resultado de las compras menos las ventas de dólares en el mercado cambiario) fue sumamente elevada. Sin tomar en cuenta los años de regulaciones estrictas a la compra de dólares (2012-15 y 2020), la FAE promedió los USD 20.000 millones por año, lo que significa que aproximadamente el 30% de los dólares que la economía generó de manera genuina (a través de las exportaciones de bienes y servicios) fueron demandados por este motivo.

Evolución de la FAE neta (en millones de USD)

Nota: 2020 es el acumulado enero-noviembre.

Fuente: BCRA.

¿Entonces estuvo bien poner el “cepo”? A partir de lo analizado durante este año con la brecha cambiaria y los problemas que trajo, es evidente que no es una medida apropiada. No solo no soluciona el problema de fondo (la elevada demanda de dólares), sino que lo exacerba.

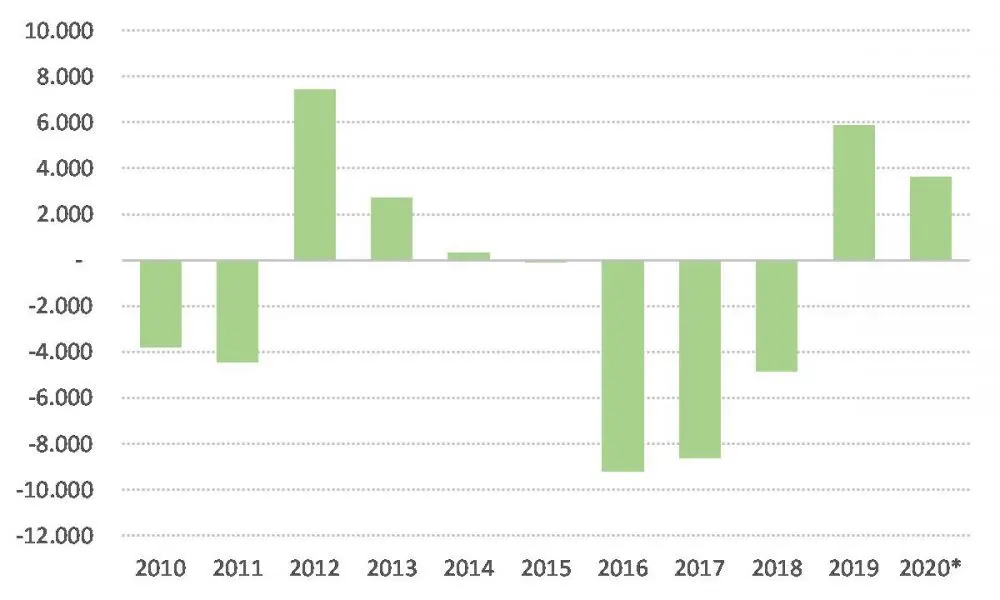

La salida de divisas del sistema financiero local se puede aproximar a través de las estadísticas del balance de pagos ya que, a diferencia del balance cambiario, incorporan una estimación de los depósitos en cuentas del exterior a partir de relevos realizados por el BIS, el Tesoro de los Estados Unidos y el Banco de Uruguay (uno de los destinos más elegidos por los ahorristas argentinos junto con Suiza).

Al contrastar con el balance cambiario se puede ver que en los años de mayores controles cambiarios la diferencia es positiva (lo que estaría indicando el aumento de la tenencia de dólares en el exterior pero que no fueron adquiridos a través del mercado cambiario, sino por mecanismos alternativos), mientras que en los años sin controles sucede lo contrario (parte de esas tenencias en el extranjero son repatriadas). La diferencia positiva del 2019 se da justamente a partir del tercer trimestre, momento en el que se anuncian las regulaciones cambiarias.

Diferencia entre la FAE registrada por el balance de pagos y por el balance cambiario (en millones USD)

Nota: 2020 es acumulado al tercer trimestre.

Fuente: INDEC y BCRA.

La FAE de hoy, el blanqueo de mañana

Pero todavía no queda del todo dimensionado el problema, dado que la compra de dólares representa un flujo -el ahorro- que se va acumulando en el tiempo en forma de stocks -la riqueza- cuya gran mayoría se encuentra radicada en el exterior (o en cajas de seguridad). Esto queda claro al comparar los depósitos en moneda extranjera del sector privado que se encuentran dentro del sistema financiero local, que en la actualidad rondan los USD 12.800 millones, en relación a los depósitos y al efectivo que se encuentran radicados en el exterior, que según la posición de inversión internacional que releva el INDEC son de aproximadamente unos USD 231.500 millones. De ahí que resulta atractivo para cualquier gobierno lanzar sistemáticamente los “blanqueos” de capitales, con la esperanza de lograr repatriar la mayor cantidad posible de estos capitales. En muchos casos eso implica beneficiar (condonando deudas fiscales) a evasores.

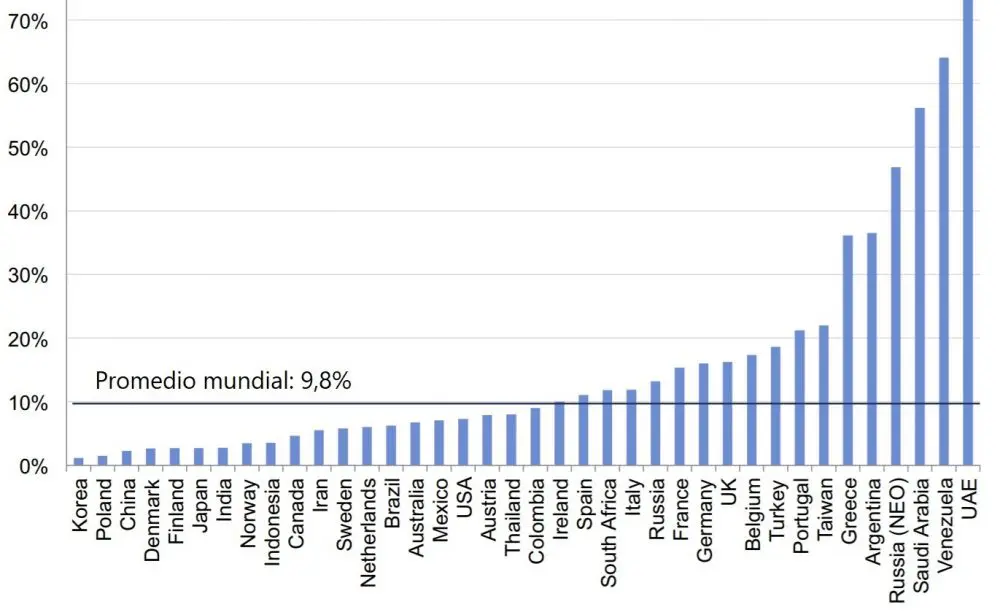

Por otro lado, la comparación internacional muestra que, una vez más, somos un caso atípico. En este trabajo, Alstadsæter, Johannesen y Zucman armaron una base de datos donde relevan la riqueza “offshore” ubicada en los distintos paraísos fiscales bancarios (que paulatinamente se fueron divulgado por la presión global o directamente por filtraciones informativas, como el caso de los “Panamá papers”), distinguiendo por la residencia de dichos capitales. De esa base se desprende que Argentina es el quinto país con mayor riqueza acumulada en paraísos fiscales (en relación al tamaño de su economía), con un 38%, que es además muy por encima de la media mundial.

Stock de activos offshore por país (como % del PBI)

Nota: Por la dificultad para recabar estas estadísticas, los datos son de 2007 (último dato disponible), aunque eso difícilmente modifique las conclusiones.

Fuente: Alstadsæter, Johannesen y Zucman (2016).

¿Hay solución?

A partir de la distinción hecha en la edición anterior, acá se mezclan dos conceptos que a la vez son dos problemas distintos: por un lado la elevada demanda de dólares para ahorro de toda la población, y por otro, la “fuga” (entendida como la salida de divisas fuera del sistema local por motivos de evasión o confiscatoriedad).

Es importante aclarar que tanto la demanda para ahorro (cuyo motivo es preservar el valor del capital acumulado) como aquella por miedo a la confiscatoriedad, son más bien consecuencia de la inestabilidad de la economía argentina y no su causa; aunque claro, una vez que la rueda empieza a girar pasan también a ser parte del problema, agravándolo. Para peor, con el paso del tiempo estos comportamientos se van enraizando y se hacen cada vez más difíciles de modificar. Como dicen, el que se quemó con leche, ve una vaca y llora.

Independientemente de lo anterior, hay una condición necesaria –aunque no suficiente- que se puede mejorar: lograr que los instrumentos de ahorro en pesos tengan un rendimiento positivo. Sumado a eso, los instrumentos que utilizan algún tipo de indexación atada a la inflación como los UVA o CER también son apropiados, ya que le aseguran al ahorrista que, por lo menos, no va a perder contra la inflación. De cualquier manera, la solución de fondo sigue siendo la misma: reducir paulatina y sostenidamente la inflación hasta alcanzar niveles de un dígito.

El podcast de esta semana es La economía en 3 minutos, de Andrés Borenstein. No creo que haga falta una explicación.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.