El cepo como una pomada china: por qué es la solución a todo para el Gobierno

Las regulaciones cambiarias son fundamentales para sostener el programa económico que está implementando Milei, pero presenta disyuntivas a la hora de eliminarlas.

Si alguna vez viajaste en el tren, seguro escuchaste hablar de la pomada china. Y digo seguro porque no hay manera de no prestar atención a un vendedor ambulante que te dice que una pomada sirve para curar desde un dolor en la espalda hasta un hongo en el pie, migrañas, congestiones o picaduras de mosquitos. El cepo vendría a ser como esa pomada china. Todos los datos positivos que muestra el Gobierno dependen, directa o indirectamente, del cepo. Pero he ahí la encrucijada: para que esos resultados sean sostenibles, es decir, para que se mantengan en el tiempo sin que en el medio haya un nuevo salto cambiario, se necesita eliminar el cepo.

Arranquemos por la inflación, el dato más relevante para la ciudadanía. Cuando uno se fija los motivos que explican la desaceleración de la inflación, se encuentra, por un lado, con la fuerte recesión que está atravesando la economía. Las caídas en todos los sectores de la actividad económica –en algunos casos con valores similares a los de la pandemia– generó una importante acumulación de stocks sin vender (los cuales representan un costo para las empresas) que presionó a los precios a la baja. El otro componente clave fue la total y absoluta estabilidad cambiaria que se observó en estos cinco meses, tanto por el lado del tipo de cambio oficial (que tiene un incremento pautado del 2% mensual), como del tipo de cambio financiero (que solo aumentó 5% desde el 10 de diciembre).

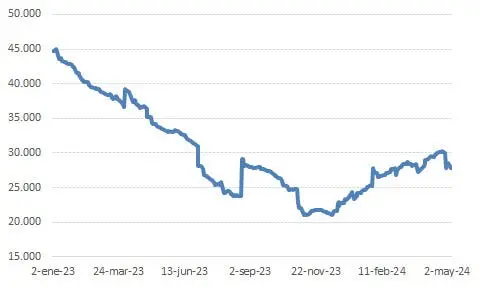

El segundo aspecto económico para destacar fueron los más de USD 15.300 millones que logró acumular el Banco Central; dato que, además, es una de las principales causas que explican la estabilidad cambiaria mencionada en el párrafo anterior. Como se desprende del gráfico a continuación, durante el último año de la gestión anterior las reservas venían cayendo en picada y, al momento del cambio de gobierno, su situación era crítica dado que, al descontar los distintos componentes que no podían ser utilizados por el BCRA (ver acá), se situaban en terreno muy negativo.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Evolución de las reservas internacionales (en millones USD):

Ahora bien, al adentrarnos en las causas que explican esta dinámica virtuosa nos encontramos con un denominador común: las distintas regulaciones cambiarias. Y hablo en plural porque una diferencia muy importante de este “cepo” (comparado con el de 2012–2015) es que tiene muchas más regulaciones.

Arranquemos por el tipo de cambio oficial. En este caso, las regulaciones sirvieron no solo para que el BCRA pudiera mantener lo que se conoce como crawling peg (el incremento pautado del 2% mensual), sino para la acumulación de reservas, al reducir de manera drástica el acceso para la compra de dólares en este mercado. Esto se logró a través de la regulación tanto sobre la compra de dólares para ahorro como sobre las importaciones, a partir del esquema de acceso escalonado que introdujo esta gestión, reforzado además por la generalización y el incremento del impuesto PAIS a todas las importaciones de bienes y servicios (también implementado por esta gestión).

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateRespecto del tipo de cambio financiero, hay dos regulaciones que son fundamentales para entender la estabilidad observada en este último tiempo. En primer lugar, el hecho de que las (agro)exportaciones se liquiden 80% al dólar oficial y el 20% restante al dólar financiero. El lógico incremento de estas exportaciones que se observó tras el fuerte aumento del 120% en el tipo de cambio no solo sirvió para fortalecer las reservas del BCRA, sino también para mantener planchado el tipo de cambio financiero. ¿Pero alcanza solo con el 20% de lo liquidado? Sí, porque el volumen promedio operado en el mercado financiero es cuatro veces más pequeño que el del oficial, es decir, es solo un 25%.

Sumado a la mayor oferta generada por las exportaciones, la demanda de este mercado se encuentra restringida por una regulación “cruzada” que no permite acceder a la compra de dólares financieros si en los 90 días previos compraste dólares en el mercado oficial.

“Bueno –me dirás– pero estas mismas regulaciones ya estaban antes en el dólar financiero y no tenías esta estabilidad, la brecha era superior al 150%”. Esto es totalmente cierto, y en buena medida obedece a una cuestión de mejora en las expectativas de devaluación, aplacadas por el notable fortalecimiento de la posición del BCRA, a partir de la mejora de las reservas. Pero, como vimos, ahí aparece nuevamente por detrás el cepo.

Me podés decir: “No fue solo el aumento de reservas, el aspecto clave fue la señal de austeridad y de capacidad de pago que el Gobierno dejó en claro a partir de lograr que las cuentas públicas muestren un superávit financiero en el primer trimestre después de más de 10 años”. También es cierto, pero nuevamente acá podemos agregar (además de toda la discusión de si el ajuste por detrás es sostenible o no, que analizó Guido la semana pasada), que hoy el impuesto PAIS –una de las regulaciones mencionadas– es un pilar fundamental de los ingresos del fisco, ya que fue uno de los tributos de mejor desempeño durante el primer trimestre (y ya se ubica como el cuarto de mayor recaudación, con el 8% del total).

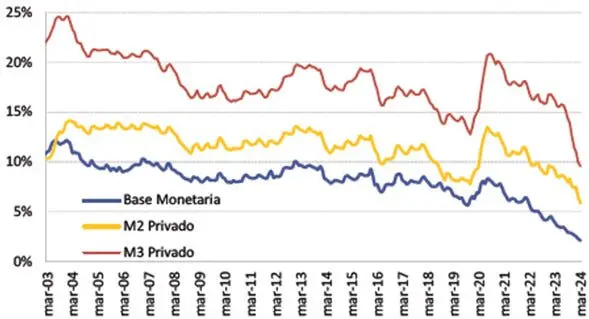

“Me queda un as bajo la manga –podrías retrucar–. Aun si todo fuera así como decís, que hoy todo eso depende de las distintas regulaciones, si se sacaran el tipo de cambio no debería dispararse porque no hay pesos para que eso suceda”. Como vemos en el gráfico siguiente, la cantidad de dinero en la economía (medida a través de cualquiera de los distintos agregados monetarios) está en mínimos históricos.

Evolución de los agregados monetarios (como % del PIB):

Pero acá también aparece de nuevo el cepo. Porque esa reducción se logró, en buena medida, fijando las tasas de interés muy por debajo de la inflación (lo que llevó a que todo el dinero depositado en los distintos instrumentos de ahorro, principalmente plazos fijos, se “licuara” en términos reales, porque no tenían escapatoria). En realidad, una parte de los mismos se trasladó –forzosamente– a los títulos de deuda pública del Gobierno y podrían ser una potencial demanda de dólares, una vez eliminadas las regulaciones.

“Me convenciste –tal vez admitas–. Pero ahora me surge otra duda: Si estas regulaciones fueron claves para lograr todos estos resultados, ¿por qué el Gobierno querría eliminarlas?” Ese es el quid de la cuestión. Si bien todas estas regulaciones fueron sumamente efectivas para “blindar” al mercado cambiario y evitar la salida de dólares, eso corre para los dos lados; o sea, no salen, pero tampoco entran. Hoy este esquema funciona a base de las liquidaciones del sector agropecuario (que, de todos modos, todavía están siendo a cuentagotas) y por la fuerte recesión económica, que llevó a que la demanda de dólares para importaciones sea muy baja. Pero esos dos factores con el correr de los meses van a disiparse, por lo que el Gobierno necesita generar nuevas fuentes de ingreso de divisas (ya sea inversiones extranjeras o financiamiento externo), y requieren que no haya regulaciones cambiarias. El tema es cómo lograr esa transición sin sobresaltos, algo que parece bastante difícil viendo la sostenida apreciación que exhibe el valor del dólar. La pomada china no cura todo.

Rollover+

- Falla del mercado, el programa de Jairo Straccia que empieza hoy a las 20 hs. en C+, el canal de YouTube de Cenital.

- Esta nota de Martín Reydó publicada en Cenital sobre los aspectos más controvertidos del Régimen de Incentivo a las Grandes Inversiones (RIGI), uno de los componentes centrales de la Ley Bases que se está discutiendo en el Senado.

- Este episodio del nuevo podcast “Fenómeno barrial”, donde Andrés Malamud y Pablo Castro analizan la relación entre Nación y provincias y, a partir de eso, hipotetizan sobre cómo puede influir el voto de la Ley Bases en el Senado.

- Este paper de Susana Kidyba, en el que mide el tamaño del Estado a través de diferentes métodos desde 1950 y hasta 2021, mostrando cómo evolucionó su tamaño y los distintos componentes.