Dos industrias: la recesiva y la que aguanta

El impacto de la motosierra y licuadora sobre la producción es diferente para cada sector y provincia. El ajuste en políticas públicas también pueden impactar negativamente, más allá de la recesión.

En las últimas semanas se anunciaron frenos en la producción de fábricas (por ejemplo, Acindar) o incluso despidos (Topper). En ambos casos, los motivos detrás de las decisiones empresariales remiten a una baja en las ventas al público directo o bien a los sectores que compran su producción como bienes intermedios. ¿Por qué cayeron esas ventas? En gran medida, por la caída del salario real y de las jubilaciones, el freno de la obra pública y el aumento de precios sustantivamente mayor a otros en algunos rubros de primera necesidad –como la salud y la alimentación–. Todos factores que agravaron una situación de deterioro generalizado del salario desde los últimos dos períodos presidenciales.

El razonamiento que uno podría hacer es que a todas las ramas de actividad les afecta por igual esta situación. Sin embargo, no es así, más bien lo contrario. Casi todos los sectores siguen los movimientos generales de la economía, pero algunos lo hacen con más intensidad y velocidad que otros. Por supuesto, cuando a uno le queda mucho mes al final de su sueldo deja de consumir igual que antes –baja la calidad o deja de comprar algunos bienes–, va menos a comer afuera o replantea sus vacaciones. Pero, no es tan claro cómo es el impacto de la recesión y la caída de las ventas sobre la producción de los sectores industriales, agrícolas o extractivos.

La consultora Audemus publicó hace un mes un análisis sobre la elasticidad de la producción por rama productiva y el producto nacional. El resultado al que llegaron es que existe una fuerte heterogeneidad entre las diferentes actividades económicas a la hora de verse impactadas por el crecimiento económico a nivel general. Pero, ¿qué significan estos números? Básicamente, la elasticidad que calcularon refleja cuánto aumenta -o cae- la producción de un sector cuando sube un punto el PBI. Entonces, en el caso de los productos electrónicos (por ejemplo, las televisiones y celulares), por cada punto que aumenta el PBI, la producción de ese sector aumenta en 5,2 puntos porcentuales. En cambio, los sectores que tienen un valor cercano a uno, se mueven más parecido a la economía en su conjunto y los menores a uno tienen una variación menor y casi independiente del PBI.

Para explicarlo más simple, si todo aumenta mucho y tu sueldo no tanto, lo lógico sería que prefieras comprar alimentos antes que una tele. Entonces, la elasticidad entre los precios y tu demanda es menor en los fideos que en los electrodomésticos.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateElasticidad-producto de los sectores productores de bienes, promedio 2004-2023

Yendo a casos puntuales, lo que podemos observar es que la producción en los sectores que están más vinculados al consumo interno de bienes que no son estrictamente necesarios (electrónica, automóviles, ropa, calzado) sufren mucho más la contracción económica y se ven beneficiados en los períodos de crecimiento.

Algo similar ocurre en otros sectores que no proveen productos directamente a la gente de a pie, pero lo hacen a otras empresas con bienes de capital o intermedios. Estos son los casos del sector de maquinaria y equipo –dependiente en gran medida de las decisiones de inversión de las empresas– y las de minerales y metales -para la construcción–.

Por otro lado, con una elasticidad menor encontramos a los sectores agrícola, agroindustrial, petrolero y minero. En los dos primeros casos, su situación se explica principalmente por tres motivos: producen bienes necesarios y de consumo masivo, parte de su demanda se explica por las exportaciones y por una mayor dependencia a las cosechas y otros factores climáticos no ligados directamente con el ciclo económico.

En los casos petrolero y minero, también una parte de la producción es para el mercado externo –principalmente en la minería metalífera y del litio–, pero además hay ciertas regulaciones y técnicas productivas que desacoplan la evolución nacional de la producción sectorial. Por ejemplo, no es sencillo reducir la producción petrolera rápidamente cuando un pozo ya está siendo explotado, por lo que los efectos en la producción deben ser más bien duraderos y no de corto plazo, como puede ser una recesión.

De todas maneras, este análisis no es una relación estable y perfecta, sino que busca encontrar una regularidad entre las recesiones y los períodos de expansión y la producción de bienes. Es posible que ante cambios más profundos que una caída del producto, como puede ser una apertura indiscriminada de las importaciones, los efectos sobre algunos sectores sean mucho mayores que los previstos.

Estoy seguro de que perderás

Esta heterogeneidad en el comportamiento de los sectores productivos ante la evolución del PBI genera un segundo grupo de heterogeneidades. Una referida al salario de los trabajadores de los sectores más elásticos –probablemente sufran caídas más importantes en sus salarios– y otra referida a la penetración regional de la crisis.

En la entrega pasada hablamos de la producción provincial y sus características distintivas. No todas producen lo mismo ni de la misma manera, por lo cual la crisis va a tener impactos asimétricos. Hagamos un pequeño ejercicio entonces, combinemos las elasticidades analizadas y las estructuras productivas provinciales, como una forma de ver qué zonas son más vulnerables ante una casi segura recesión.

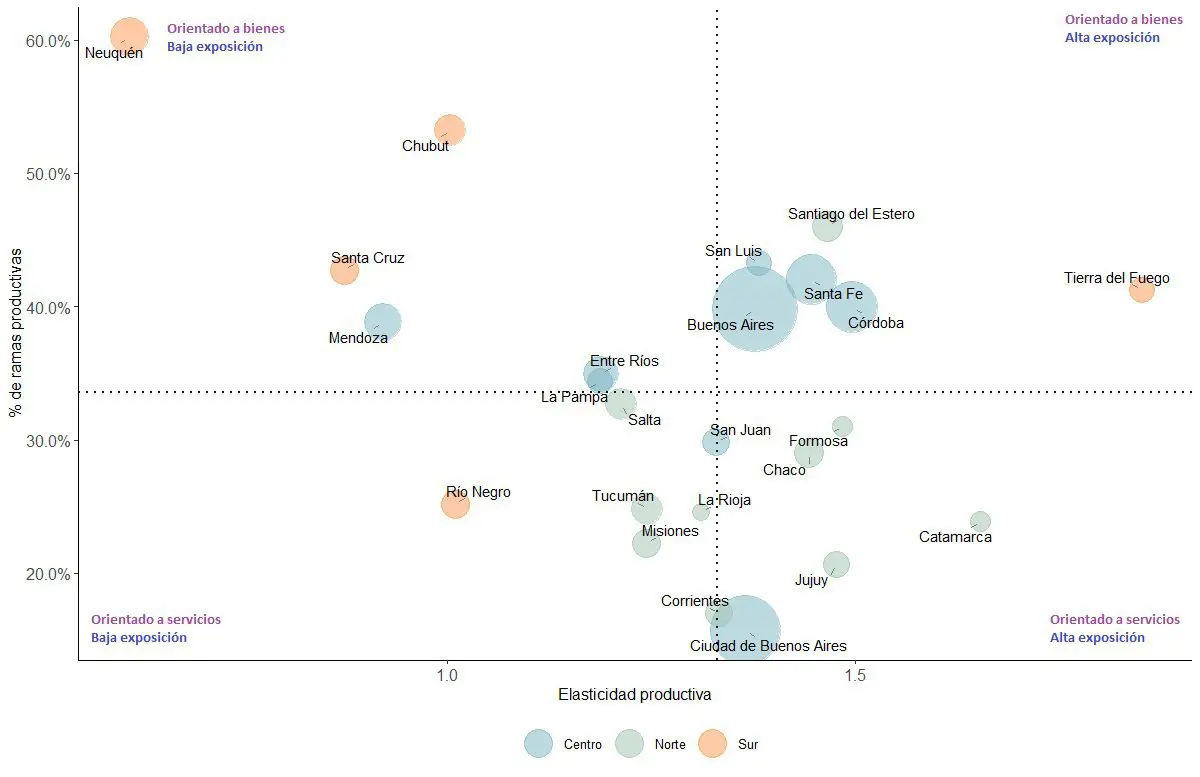

Si observamos la relación entre el peso que tienen las actividades económicas que producen bienes en cada provincia y la elasticidad promedio, según el peso de los sectores que vimos antes, podemos dividir al país en cuatro.

- En primer lugar, las provincias que están más expuestas a la recesión son aquellas en las que más pesan los sectores productores de bienes y, a la vez, coincide en que las actividades son más elásticas (cuadrante superior-derecho).

- Luego, las que tienen un fuerte peso productivo, pero en industrias no tan expuestas (cuadrante superior-izquierdo).

- Le siguen las que tienen un peso relativamente bajo de las actividades productivas en el PBI provincial y además su estructura productiva no está tan condicionada por el ciclo económico (cuadrante inferior-izquierdo).

- Finalmente, las del cuadrante inferior-derecho que no tienen un peso relevante de las actividades productivas, pero aquellas que lo tienen están expuestas.

Ya sé, puede ser un tanto complicado leer el gráfico, no te preocupes. Mi sugerencia: dedicale unos minutos. En líneas generales, las provincias por encima de la línea punteada horizontal están relativamente más orientadas a bienes. Las que están del lado derecho de la vertical punteada, están más expuestas a la recesión.

Elasticidad promedio de la provincia y peso de las ramas productivas en la economía

Entonces, podemos decir que las provincias patagónicas –excepto por Tierra del Fuego–, y Mendoza son las que están más seguras, mientras que las provincias industriales de la zona centro y algunas del norte están bastante más expuestas a la recesión. Ojo, que estén más expuestas tiene como contracara que en momentos de crecimiento van a ser las que más rápido recuperarán su nivel, siempre y cuando supongamos que la estructura económica del país se mantiene parecida y las condiciones internacionales también.

¿La más expuesta? Tierra del Fuego. Incluso tuve que dibujar un poco el dato para que caiga dentro del gráfico sin deformarlo. Esto se debe al gran peso que tiene la industria electrónica en la economía de la provincia, bienes que en muchos casos dejamos de comprar si nuestro salario cae. Sobre eso hablé en esta entrega.

Sin embargo, todo esto no quiere decir que las provincias que se encuentran por debajo de la línea punteada horizontal estén salvadas. Incluso podríamos argumentar lo contrario con algunas excepciones, como CABA. Esto se debe a que tener una estructura productiva muy volcada hacia servicios no productivos, por ejemplo el comercio, la administración pública, salud y educación, deja a las provincias en una situación sumamente frágil ante los ajustes y las recesiones. En caso de contar con menos recursos, la provincia recortará en gastos que le son propios (el sector público), lo que generará al mes siguiente una merma aún mayor en los ingresos, en un proceso que se retroalimenta y va empeorando. Es decir, gran parte de las provincias que se encuentran en el cuadrante inferior derecho también están en una situación sumamente complicada en caso de profundizarse la recesión en los meses venideros.

El vengador del futuro

Sin embargo, la recesión no es la culpable de todos nuestros posibles males. Hay sectores que pueden verse muy afectados por el ajuste en los programas públicos, quizás no de forma directa, sino más bien como un epílogo de este tipo de decisiones. ¿Se te ocurre alguno? Tengo dos candidatos bastante claros.

El ajuste sobre las universidades y el sistema científico tecnológico puede tener un efecto muy claro sobre la biotecnología, ese unicornio que aparece de vez en cuando en los medios de comunicación como un salvador y del que todavía no pudimos hablar con profundidad acá. Esa industria depende en gran medida de la existencia de investigadores en ciencias de la vida que dedicaron su carrera a estudiar determinados fenómenos y de alguna manera lo encauzaron en una iniciativa con fines comerciales. Esteban Rafele entrevistó a varios de estos científicos en este podcast. En la medida en que las universidades tengan menos profesionales y se desfinancia el sistema científico, menor será la probabilidad de tener este tipo de iniciativas más adelante, ya que son procesos que no podemos ver en los orígenes de un proyecto, sino que van tomando forma en un largo período de aprendizaje. Volveremos sobre esto otro día.

El segundo candidato es el sector audiovisual. Hoy hay un embate contra el INCAA, su financiamiento y otros componentes del ecosistema cinematográfico nacional. Más allá de que la cultura no hay que verla únicamente con la lente de la economía porque seríamos miopes, este tipo de ajustes tiene un impacto claro sobre un sector relativamente bueno y que en parte logró insertarse en las cadenas globales de valor audiovisual. ¿Por qué? Básicamente, el cine nacional (y sus parecidos) sirve como un conejillo de indias donde experimentar y ganar aprendizajes en cuestiones como la edición de imagen y sonido, los efectos especiales y la animación. Esto nos posiciona dentro de una cadena global que crece constantemente al calor de las plataformas y en la que somos reconocidos a nivel internacional, por los premios que ganan las películas nacionales en los festivales de cine. También volveremos sobre este punto otro día.