¿Conviene regular o liberalizar los movimientos de capitales financieros?

En esta edición analizamos los distintos instrumentos a los que se puede recurrir frente a los shocks externos y, en función de eso, vemos cómo se aplicaron en la economía argentina.

Muchaaaaaaaaachos…. estamos en la final.

Messi lo hizo otra vez.

Locura total.

Sin palabras.

Vamos a lo nuestro.

En la edición anterior vimos que la economía se encuentra atravesada por recurrentes shocks, sobre todo financieros, que impactan principalmente en el mercado cambiario, presionando al alza la cotización del dólar. El impacto de estos shocks, y las crisis financieras que a veces desencadenan, dieron lugar a un gran debate en la literatura académica: ¿conviene regular o liberalizar los movimientos de los capitales financieros?

Regular o no, esa es la cuestión

A nivel teórico, los beneficios de la liberalización de los flujos de capital estarían dados por una mayor eficiencia en la asignación de los recursos a nivel global, fluyendo desde los países con mayor capital y menores rendimientos hacia los países con escaso capital y mayores tasas de retorno. Esto a su vez generaría en dichos países tasas de crecimiento más elevadas y una menor volatilidad en el consumo y la inversión. Sin embargo, a pesar de la abundante cantidad de trabajos empíricos abocados a medir estos efectos, los resultados indican que hay muy poca evidencia que permita sostener que la liberalización de la cuenta capital promueva el crecimiento (ver, por ejemplo, este trabajo del BIS al respecto).

Ante esto, algunos trabajos trataron de identificar beneficios “indirectos” de la liberalización de los flujos financieros (desarrollo del sector financiero local, mejores instituciones, estabilidad macroeconómica, etc.). En esta investigación realizada para el FMI, Maurice Obstfeld revisa toda la literatura empírica y concluye que, a pesar de la abundante cantidad de trabajos que analizaron el tema, hay muy poca evidencia convincente que muestre que existe un efecto positivo (ya sea directo o indirecto) de la liberalización financiera sobre los niveles o las tasas de crecimiento de los países en vías de desarrollo.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Es importante remarcar que este trabajo haya sido realizado por este organismo, dado que, durante la década de los ’90, en pleno auge de las políticas (neo)liberales, había sido -junto con el Banco Mundial- uno de los principales promotores de la apertura financiera en los países en vías de desarrollo, bajo lo que se conoció como el “Consenso de Washington”.

Sin embargo, las sucesivas crisis financieras que posteriormente se observaron (la mexicana en 1994, la asiática en 1997 y la rusa en 1998) fueron disipando el optimismo inicial con que la literatura y los organismos internacionales habían promovido la apertura financiera.

Respecto de los costos y riesgos que acarrea este proceso, la experiencia de los propios países de la región muestra que los más importantes son aquellos vinculados con la vulnerabilidad y la volatilidad macroeconómica. Existen varios canales por medio de los cuales esto puede manifestarse. En primer lugar, los países se ven sometidos al disciplinamiento de los inversores globales, lo cual no solo quita grados de libertad para llevar a cabo la política económica, sino que además le imprime una mayor volatilidad, dada la tendencia de estos capitales a sobrerreaccionar ante cualquier vaivén en los mercados financieros.

En segundo lugar, la imperfección de los mercados financieros puede desencadenar crisis económicas aun en presencia de fundamentos sólidos (o contribuir a su deterioro), debido a burbujas de activos, comportamientos “de manada”, ataques especulativos, etc. Incluso, por más que no haya imperfecciones en los mercados, si un país depende del financiamiento externo se puede generar una crisis ante cambios repentinos en los flujos financieros. Por último, la apertura financiera hace más proclives a los países a sufrir efectos “contagio”, por medio de shocks negativos transmitidos entre los distintos Estados, tal como quedó claro luego de la crisis mexicana y la asiática.

En efecto, la acumulación de sucesivos episodios de tensiones y/o crisis financieras en distintos países en vías de desarrollo confirmó que una apertura irrestricta de la cuenta capital y financiera (más todavía, si la misma se implementa de manera muy rápida) termina siendo contraproducente para el crecimiento de estos países, dado que hace muy probable que dicho proceso termine en una crisis financiera. Todo esto llevó a que el FMI revisara sus recomendaciones acerca de las políticas para el manejo de los flujos financieros, publicando en 2012 un documento donde actualiza su visión institucional al respecto. Vale la pena citar sus conclusiones principales:

- Los flujos de capital pueden reportar beneficios sustanciales a los países, por ejemplo, mejorando la eficiencia, fomentando la competitividad del sector financiero y facilitando una mayor inversión productiva y la suavización del consumo. No obstante, los flujos de capital también conllevan riesgos, que pueden verse magnificados por las deficiencias de la infraestructura financiera e institucional de los países.

- La liberalización de los flujos de capital suele ser más beneficiosa y menos riesgosa si los países han alcanzado ciertos niveles o “umbrales” de desarrollo financiero e institucional.

- La liberalización debe estar bien planificada, programada y secuenciada para garantizar que sus beneficios compensen los costos, ya que podría tener importantes efectos domésticos y multilaterales. Si bien es probable que los países con muchas regulaciones se vean beneficiados si implementan una apertura bien diseñada, nada asegura que la liberalización total sea un objetivo per se para todos los países.

- Los cambios repentinos tanto de la entrada como de la salida de capitales pueden plantear problemas para el manejo de la economía. Las respuestas políticas adecuadas comprenden una serie de medidas e implican tanto a los países receptores de flujos de capital como a los que los originan. Para los países que tienen que gestionar los riesgos macroeconómicos y de estabilidad financiera asociados a los aumentos bruscos de las entradas o a las salidas perturbadoras, las políticas macroeconómicas deben desempeñar un papel fundamental, incluida la gestión monetaria, fiscal y cambiaria, así como una supervisión y regulación financieras sólidas y unas instituciones fuertes. En determinadas circunstancias, las políticas de regulación de los flujos financieros pueden ser útiles. Sin embargo, esto no significa que sean utilizadas para tratar de evitar un ajuste macroeconómico.

Como en todas las comunicaciones oficiales de este organismo, hay que saber leer entrelíneas. A grandes rasgos, lo novedoso de esta visión institucional es el reconocimiento de que la apertura financiera irrestricta no es un objetivo en sí mismo y que los costos de la misma pueden ser más altos que los beneficios, sobre todo en países en vías de desarrollo, si se implementa de manera vertiginosa y sin estar bien diseñada y/o secuenciada. ¿Les suena familiar? Como explicamos en esta edición, buena parte de las causas por detrás de la devaluación de 2018 estuvieron asociadas con la rápida liberalización de la cuenta capital y financiera, que es lo que permitió un fuerte ingreso de capitales de cartera (y su posterior salida).

Una de cal y una de arena

Pero así como la liberalización total de los flujos financieros conlleva más costos que beneficios, una lógica similar aplica para el caso contrario, como es la regulación estricta -o directamente la prohibición- de la compra de dólares. Como analizamos varias veces (ver, por ejemplo acá), eso es lo que está por detrás de la brecha cambiaria, la que, a su vez, genera un círculo vicioso que termina haciendo que siempre falten dólares.

Pero, además de estos problemas que ya mencionamos, hay uno adicional, justamente vinculado con la respuesta de la política económica frente a los shocks externos. El principal impacto que tienen se da a través del mercado cambiario, dado que aumentan la salida de divisas -debido al aumento de la incertidumbre y las expectativas de devaluación- y, en algunos casos, eso viene acompañado de una caída del precio internacional de los commodities, lo que implica un menor ingreso de divisas por el lado de las exportaciones.

Frente a eso, la respuesta más frecuente en el resto de los países de la región es dejar que el tipo de cambio se deprecie de manera transitoria. Esto permite absorber el shock a través de la política cambiaria, y una vez que el shock se disipe, volvería a acomodarse. Pero, en Argentina, esto raramente sucede. ¿Por qué? Por un lado, porque el hecho de tener fuertes regulaciones a la salida de divisas permite amortiguar parte de este efecto (que, de todas maneras, no es gratis, dado que termina manifestándose a través de un incremento de la brecha cambiaria); y, por otro, porque, a diferencia del resto de los países de la región, el hecho de tener una inflación elevada hace que la depreciación del tipo de cambio se traslade rápidamente a los precios. Como vimos acá, la elevada inflación argentina (y su volatilidad) llevan a que las expectativas estén desancladas y que, entonces, el aumento del tipo de cambio sea rápidamente trasladado a los precios (mientras que en el resto de los países de la región ese “pase a precios” es mucho más bajo).

La combinación de ambos elementos (que el shock no afecte tanto al mercado cambiario debido a las regulaciones y que una potencial depreciación sea rápidamente trasladada a los precios) lleva a que el BCRA por lo general decida no convalidar la depreciación, desprendiéndose de reservas para mantener el tipo de cambio nominal estable.

El gran problema que tiene esta decisión es que el tipo de cambio, en lugar de funcionar como un amortiguador del shock, termina potenciándolo. ¿Cómo puede ser? Recordemos que el shock afecta a todos los países de la región. Por ende, mientras que en el resto el tipo de cambio nominal se deprecia, acá se mantiene estable. Eso significa que, en relación al resto de los países, nuestro tipo de cambio se reduce, es decir, se produce una apreciación del tipo de cambio multilateral, tanto en términos nominales como reales (si descontamos la inflación, tanto acá como en el resto de los países de la región).

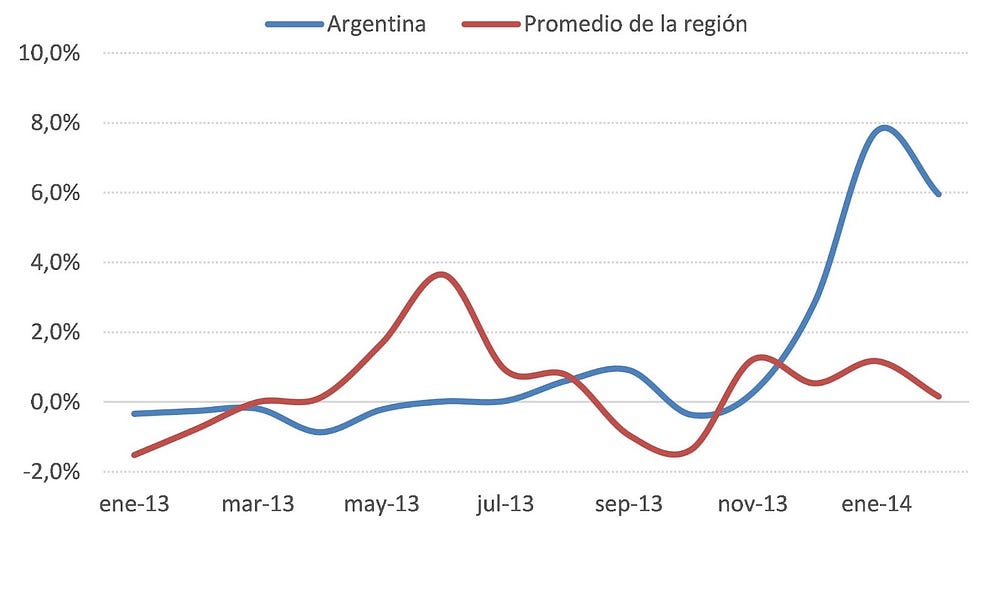

Esto se puede ver con claridad en uno de los tantos shocks que afectó a la región, el “Taper Tantrum” del mercado financiero norteamericano (que podría ser traducido como berrinche gradual). En mayo de 2013, el entonces presidente del Banco Central de Estados Unidos, Ben Bernanke, anunció que comenzaría gradualmente a reducir la (re)compra de la deuda pública. El mercado razonó que eso implicaría la caída -futura- de los precios de dichos bonos, lo que se tradujo en ventas masivas de los mismos que hicieron que se desplomaran sus precios, generando pánico en los mercados financieros de todo el mundo.

Como dijimos, dicho shock se tradujo en una presión cambiaria de todos los países de la región. El gráfico debajo muestra el movimiento de la cotización del dólar en Argentina y el del promedio regional (en ambos casos, descontado la inflación).

Precio del dólar en Argentina y promedio regional (variación mensual en términos reales)

Como se puede apreciar, entre mayo y junio de 2013 el tipo de cambio se depreció en el resto de la región, como respuesta a este shock externo, mientras que en Argentina el BCRA decidió mantenerlo estable. Esto se tradujo en una apreciación significativa del tipo de cambio en términos reales, es decir, en un abaratamiento del dólar, lo que terminó siendo uno de los factores que contribuyó a la devaluación que se produjo a los pocos meses.

Lo anterior es una muestra cabal del péndulo económico del que hablamos hace tiempo. Las políticas económicas van de un extremo al otro, agravando los problemas que venían a solucionar y generando una volatilidad de la economía cada vez mayor. Es menester encontrar un punto medio. Porque, de lo contrario, esto puede abrir el juego a medidas todavía más radicales, como por ejemplo la dolarización de la economía.

Bonus track

“La devaluación del tipo de cambio se refiere al proceso en el que la moneda de un país pierde valor en comparación con otras monedas. Puede ser causada por inflación, déficit comercial, cambios en las tasas de interés o incertidumbre política o económica. La devaluación del tipo de cambio puede tener un impacto negativo en la economía, como el aumento del costo de la importación o la disminución del valor del ahorro”. Esta fue la respuesta que obtuve del bot diseñado por la empresa OpenAl, especializada en inteligencia artificial. Le podés preguntar lo que se te ocurra y te lo responde. Por ejemplo, que te resuma un texto, que te escriba un cuento con palabras que vos le digas, que te explique qué es la ley de gravedad, entre otras. Es realmente sorprendente la capacidad que tiene de imitar la forma en la que un ser humano respondería. Lo pueden probar acá (ojo que se vuelve adictivo).

El fútbol es uno de los deportes más lindos del mundo por su imprevisibilidad. ¿Quiénes de ustedes acertaron en el prode que Marruecos iba a dejar afuera del Mundial a España y a Portugal? ¿O que Bélgica y Alemania no pasarían la fase de grupos? Esa imprevisibilidad tiene un fundamento, que puede medirse y que está vinculado con la (poca) incidencia que tiene un jugador a nivel individual en el resultado de un partido. Esto fue lo que hizo el economista Martín Rossi, y lo explica en este episodio del podcast Al Ángulo, junto con Diego Bossio.

Para terminar, el 2022 fue un año de mucho crecimiento para Cenital. Publicamos una banda de Especiales; lanzamos el podcast La Revancha y cubrimos la elección brasileña; tenemos una docena de newsletters que llegan cotidianamente a más de 60 mil personas y vamos a seguir incorporando cosas. Todo esto lo podemos hacer gracias al apoyo de nuestra comunidad, que hoy constituye el ingreso más importante que tenemos. Si todavía no te asociaste, y teniendo en cuenta que te agarramos dulce por el triunfo de la Scaloneta, este puede ser un buen momento.

Esto fue todo por hoy. Si no aguantás hasta la próxima edición, la seguimos por acá.

Te mando un abrazo grande.

Juanma