¿Una nueva crisis financiera global?

En esta edición examinamos la quiebra de varios bancos que tuvo lugar en Estados Unidos la semana pasada y el escenario que se abre.

Hola, ¿cómo estás? Un fantasma recorre Estados Unidos: el fantasma de la Gran Recesión. La quiebra consecutiva de tres bancos puso en jaque al sistema bancario y a la FED (el banco central norteamericano), que ahora deberá decidir si mantiene la fuerte suba de tasas que venía aplicando -con el riesgo de que eso provoque nuevas quiebras y desate una crisis financiera- o si vira hacia una política más laxa, cuya amenaza principal es que resurja el proceso inflacionario.

Cronología de una corrida bancaria

El miércoles 8 de marzo, el banco Silvergate avisó a través de un comunicado el cese de operaciones, asegurando a sus clientes que todos los depósitos -por un monto total de USD 10 millones- serían cubiertos por medio de la venta de sus activos. Esto sucedió en medio de una corrida que sufrió la entidad bancaria, desatada el 3 de marzo, cuando le comunicó a la SEC (lo que sería nuestra Comisión Nacional de Valores) que debía posponer la presentación de su auditoría y del balance anual, debido a las fuertes pérdidas que había sufrido el banco en los últimos meses. En buena medida, esto estuvo explicado por la quiebra en noviembre de uno de sus principales clientes, la plataforma de compraventa de criptomonedas FTX.

El mismo 8 de marzo, el Silicon Valley Bank (SVB) anunció que había vendido una vasta cantidad de sus activos (principalmente bonos del tesoro de EE.UU.) y que buscaría conseguir financiamiento por unos USD 2.300 millones, con el objetivo de reforzar su hoja de balance. En lugar de traer calma a sus clientes, encendió las alarmas, llevando a que al día siguiente se observara un retiro masivo de depósitos por más de USD 42.000 millones.

Finalmente, a primera hora del viernes 10 de marzo, el gobierno del Estado de California cerró el banco y tomó su control para contener los daños y asegurar la devolución de todos los depósitos. Ese mismo día, se observó también un retiro masivo en el banco Signature -también concentrado en prestar servicio a empresas del mundo cripto- y sus acciones se desplomaron casi 25%, siendo la caída más grande desde su inicio en 2001. Al igual que como sucedió con el SVB, el domingo por la tarde las autoridades anunciaron la toma de control por parte del banco, para tratar de brindar calma y apaciguar la corrida.

Para tomar dimensión de lo grave de la situación, basta advertir que con dos días de diferencia se produjeron la segunda y la tercera quiebra más grande de la historia de Estados Unidos, solo superada por la del Washington Mutual Bank al inicio de la Gran Recesión en 2008.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Quiebra de bancos más grandes en la historia de Estados Unidos

Pero ahí no terminó todo, porque a los pocos días el pánico cruzó el Atlántico e impactó de lleno en el histórico Credit Suisse, uno de los bancos más grandes de Europa con 167 años de trayectoria bajo sus espaldas.

Esto no fue casualidad, dado que este banco ya había sufrido una importante salida de depósitos durante 2022, lo que llevó a que presentara grandes pérdidas (USD 7.700 millones) en su balance anual. La quiebra de los bancos norteamericanos, sumado al anuncio de que su principal accionista, el Saudi National Bank, no iba a inyectar más liquidez provocaron el desplome de sus acciones y un masivo retiro por parte de sus clientes.

Frente a eso, el gobierno suizo anunció un préstamo a la entidad bancaria por unos USD 54.000 millones. Sin embargo, la medida mostró no ser suficiente, dado que no logró frenar la sangría de los depósitos y el desplome de su cotización bursátil. Tras un fin de semana de negociaciones, finalmente el lunes se reveló que sería adquirido por su principal rival, el banco UBS, trayendo cierta calma (tras el anuncio las acciones rebotaron más de 20%).

Una corrida atípica

Repasemos rápidamente cómo funciona un banco. En esencia, lo que hace es tratar de captar la mayor cantidad de depósitos posible (ofreciendo una tasa baja o nula, en el caso de las cajas de ahorro) y otorgar préstamos a una tasa más elevada. El problema clásico que enfrenta un banco es que la gran mayoría de sus pasivos son líquidos (sus clientes pueden retirar los depósitos cuando quieran), mientras que los préstamos no lo son (una vez otorgado, no se le puede pedir al prestatario que lo devuelva anticipadamente, en caso de que el banco necesite el dinero). Esto fue desarrollado matemáticamente por Douglas Diamond y por Philip Dybvig, quienes publicaron un trabajo en 1983 modelizando este tipo de comportamientos para explicar por qué se producían las corridas bancarias. Paradójicamente, por este trabajo el año pasado recibieron el Premio Nobel de Economía.

Por tales motivos, las corridas se desatan cuando se advierte que un banco no tiene los fondos (líquidos) necesarios como para respaldar el total de los depósitos. Esto podría suceder, por ejemplo, si el banco no evaluó correctamente la capacidad de pago y el riesgo crediticio de los prestatarios. En ese caso, si no pueden pagarlos, los activos del banco se reducirían drásticamente y no alcanzarían a equiparar al total de depósitos, llevando a la quiebra de los bancos (tal como sucedió durante la crisis hipotecaria estadounidense de 2008).

Pero nada de esto fue lo que sucedió en este caso. Esta corrida tuvo dos características particulares. Nos vamos a concentrar en el caso del Silicon Valley Bank (SVB), por ser el de mayor envergadura, pero aplica para los tres bancos norteamericanos.

El primer rasgo distintivo que tuvo SVB fue que sus clientes son mayoritariamente del sector fintech y del mundo de las startups. Como se desprende del gráfico a continuación, este sector experimentó un boom durante la pandemia que encima estuvo apalancado por las inyecciones de liquidez que aplicó la FED en respuesta a la crisis sanitaria, lo que llevó a que los depósitos del SVB prácticamente se cuadruplicaran entre 2020 y 2022.

Evolución de los depósitos del Silicon Valley Bank (en miles de millones USD)

Por otro lado, la mayoría de sus depósitos superaban los USD 250.000 y, por lo tanto, no estaban asegurados por la Corporación Federal Aseguradora de Depósitos (FDIC, por sus siglas en inglés). Este organismo fue creado luego de la crisis de 1929 y su objetivo es precisamente garantizar que los depósitos de hasta USD 250.000 estén asegurados, es decir que, en caso de que un banco quiebre, la FDIC se encarga de asegurarse que todos esos depositantes obtengan su dinero.

¿Por qué SVB tenía un porcentaje tan elevado de depósitos no asegurados? Esto también está vinculado con las características de sus principales clientes. Por lo general, las startups levantan mucho dinero en rondas de financiación al inicio de su gestación, el cual resulta su principal fuente de ingreso durante los primeros años para financiar sus gastos. Eso explica los montos elevados depositados en el SVB.

Dado que no es fácil conseguir prestar tanta cantidad de dinero en tan poco tiempo (además, como dijimos, era un momento donde sobraba la liquidez), el SVB optó por utilizar la mayoría de esos fondos en la compra de títulos del tesoro norteamericano de largo plazo (5 a 10 años). En principio, parecía una estrategia poco riesgosa: dichos títulos pagan una tasa de interés relativamente elevada (respecto de los títulos de corto plazo), son de los más seguros en el mundo y además de los más líquidos, con lo cual -y a diferencia de lo que sucede con los préstamos- el banco podría venderlos en caso de necesitar rápidamente el dinero.

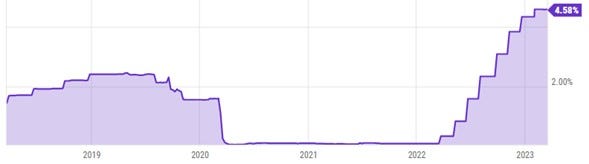

Pero hubo una variable que no tuvieron en cuenta, la posibilidad de que la FED subiera las tasas (que es lo que efectivamente viene sucediendo desde mediados del año pasado, como respuesta para tratar de contener la inflación). El gran problema que generó el viraje de la política monetaria es que provocó el desplome de todas las cotizaciones bursátiles, pero en particular las de mayor duración.

Evolución de la tasa de referencia de la FED

Esto se explica por una cuestión de arbitraje que se tiene que dar entre los títulos del tesoro que ofrecen distintas tasas de interés y/o diferentes plazos de vencimiento. Pensémoslo de la siguiente manera. Para hacer el ejemplo bien sencillo, asumamos que no hay inflación y que la tasa de interés de referencia es del 5% anual. ¿Qué precio estarían dispuestos/as a pagar por un título que no ofrece interés y que paga todo el capital (digamos, $105.000) a su vencimiento (pongamos 1 año)? La respuesta es que lo comprarían a cualquier precio por debajo de los $100.000 (obteniendo una ganancia superior a $5.000 al momento de su vencimiento) ya que, de lo contrario, convendría poner esa plata en un plazo fijo a 1 año y obtener $5.000 de ganancia.

¿Y qué sucedería si la tasa de interés de referencia aumentara al 10% anual? En ese caso, para que sea conveniente comprar el bono, su precio debería ubicarse -como mínimo- por debajo de $95.000 (de modo de obtener una ganancia superior a $10.000, que es lo que obtendría por poner la plata en un plazo fijo).

Fíjense que, entonces, el precio de dicho bono guarda una estrecha relación con la tasa de interés: cuando ésta sube, el precio del bono baja (y viceversa). Asimismo, noten que si comparamos el precio del bono respecto de lo que paga a su vencimiento obtenemos su rendimiento. Por ejemplo, si valiera $99.000 la tasa de interés implícita sería del 6%, mientras que si su precio fuera de $94.000 la misma sería del 12%.

Esto es sumamente importante para nuestra explicación porque de lo anterior surgen dos maneras de “valuar” al bono: lo que se conoce como su valor nominal (es decir, lo que obtengo si me lo quedo hasta su vencimiento) y su valor de mercado (lo que obtengo si quiero venderlo hoy en el mercado).

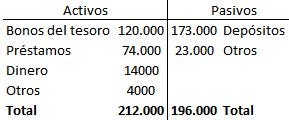

Según los datos del balance contable del SVB al 31 de diciembre del 2022, el banco tenía en depósitos USD 173.000 millones sumado a Otros Pasivos por USD 23.000 millones, dando un total de pasivos de USD 196.000 millones. Por el lado de los activos, tenía préstamos por USD 74.000 millones, bonos del tesoro por un valor nominal de USD 120.000 millones, dinero físico por USD 14.000 millones y Otros Activos por USD 4.000 millones, dando un total de activos por USD 212.000 millones. Es decir, los activos eran más que suficientes para cubrir el total de los pasivos. ¿O no?

Hoja de balance del SVB a valor nominal

Se habrán dado cuenta hacia dónde apuntamos. Todos los depósitos estaban cubiertos siempre y cuando el SVB esperara al vencimiento de los bonos para cobrarlos. Pero, ¿qué sucedería si, por algún motivo, todos sus clientes fueran hoy mismo a retirar sus depósitos? En ese caso, el banco tendría que salir a vender todos esos títulos en el mercado. Claro que, en ese caso, lo que obtendría sería su valor de mercado, el cual era muy inferior a su valor nominal (como vimos, esto se explica por el aumento de tasas que impulsó la FED).

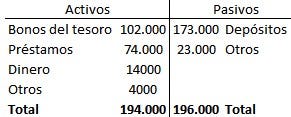

Si valuásemos los bonos a precio de mercado, la hoja de balance del SVB al cierre del 2022 luciría de esta forma:

Hoja de balance del SVB a valor mercado

El banco ahora no tendría los activos suficientes para respaldar el total de depósitos. Esta misma cuenta es la que hicieron los ahorristas y fue lo que, en definitiva, llevó a la quiebra del banco.

Bien la respuesta, mal la supervisión

Dada la magnitud del SVB, y teniendo en cuenta que el pánico generado probablemente haría que se produjeran más corridas en bancos con una situación financiera similar, la respuesta de la FED fue contundente. Anunció que respaldaría todos los depósitos de los bancos quebrados (no solo aquellos asegurados por la FDIC) y, además, abrió una línea de préstamos para que cualquier entidad bancaria pudiera acceder a la liquidez necesaria para financiar una potencial salida de depósitos. El dato más relevante es que para acceder a dicho préstamo se le permitía al banco entregar a cambio cualquier título del tesoro valuado a su precio nominal (justamente para evitar una situación similar a la que se produjo con el SVB). Por ahora la medida fue efectiva, dado que no se observaron nuevas quiebras.

Una crítica que siempre surge es si había que rescatar a estos bancos, dado que no hay dudas de que hicieron las cosas muy mal. Paradójicamente, esta crítica es compartida tanto por los enfoques más de izquierda (que ven al sistema financiero como un elemento de extracción de riqueza que incide en la distribución del ingreso en contra de la clase trabajadora) como los más de derecha (donde la crítica pasa por sostener que se utiliza la plata de los contribuyentes para rescatar a los bancos).

Primero que nada, hay que aclarar que el rescate fue a los depositantes, no a los accionistas del banco (de haber sido así, ambas críticas tendrían total sentido). Pero, además, hay que tener en cuenta que si la FED no salía a respaldar a los depositantes, no hay dudas de que la crisis se hubiera magnificado y replicado en varias entidades bancarias más, dado que la gente hubiese salido desesperada a sacar su plata de los bancos. O sea, de no haber existido el rescate la crisis hubiera sido mucho peor (y la gente hubiese sido la principal perjudicada, es decir, la clase trabajadora o los contribuyentes, dependiendo del enfoque utilizado).

Por último, si bien la respuesta de la FED fue rápida y efectiva para contener la crisis, no podemos decir lo mismo de su rol como supervisor. ¿Cómo se le puede escapar al banco central más importante del mundo semejante agujero contable?

En buena medida esto se explica porque durante la gestión de Trump se llevó a cabo un proceso de desregulación sobre el sector bancario, donde justamente uno de sus puntos fue la reducción de la supervisión de los bancos de mediana y pequeña envergadura (como el SVB), bajo el argumento de que, por su tamaño, no tenían la capacidad de provocar un riesgo sistémico. Los resultados están a la vista.

¿Esto nos impacta de alguna manera?

Como vimos, el mecanismo de transmisión de los shock financieros se da principalmente a través de la política monetaria de la FED y, en segundo lugar, a través del “sentimiento” de los mercados. En este momento, este último componente es el más crítico, dado que el pánico generalizado provocó la caída de la gran mayoría de las cotizaciones bursátiles, incluidos los bonos argentinos. Esto se tradujo en un salto importante del riesgo país y del dólar financiero que durante la última semana se incrementaron 7% y 5%, respectivamente.

Este impacto podría verse magnificado en caso de que el efecto contagio arrastre a grandes bancos y eso genere otra gran crisis financiera similar a la del 2008. Por ahora, la rápida respuesta tanto del gobierno de EE.UU. como de Suiza para respaldar a los bancos parece haber contenido la situación.

Por otro lado, las medidas de rescate aplicadas en EEUU se tradujeron en una fuerte inyección de liquidez, lo que en definitiva significa una política monetaria más laxa. Además, en unas horas se lleva a cabo la reunión de la FED, donde se comunicará si se decide mantener la senda contractiva o si se frena el aumento de las tasas. Si la política monetaria se vuelve menos restrictiva, esto funcionaría como un elemento amortiguador por su efecto en la liquidez a nivel global, lo cual traería un poco de alivio a nuestra economía. Veremos qué pasa.

Bonus track

Hoy a las 17:30 se va a realizar el seminario “La inflación en Argentina”, que tendrá como expositores a Saúl Keifman, Alejandro Vanoli y a Gabriel Palazzo. Lo pueden ver en vivo desde acá.

Mañana en la Facultad de Ciencias Económicas de la UBA se va a llevar a cabo el taller “Energías sostenibles en el escenario post-Covid 19: impacto ambiental y socioeconómico”. Es en formato presencial, acá pueden consultar el programa.

Arrancó una nueva temporada de 2 tipos de cambio, el programa de economía conducido por Pablo Mira y Gerardo Rovner, que combina noticias, entrevistas y humor. Acá les dejo el segundo episodio, donde entrevistan a Martín Kanenguiser.

Esto fue todo por hoy. Si tenés ganas la seguimos por acá. Y te pido que colabores con este bello proyecto que se financia mayoritariamente por el aporte de su comunidad.

Te mando un abrazo grande.

Juanma