Una economía bimonetaria

Somos uno de los países con mayor cantidad de dólares y aún así siempre escasean. ¿Cómo puede ser?

Hola, ¿cómo andás? Son pocas las cosas en esta vida que nunca dejan de sorprenderme, y una de esas son los goles de Messi. Y eso que metió 1.167. El tipo no solo tiene una habilidad extrema para hacer goles. De esos hay un montón. Lo que lo hace único es esa capacidad sobrenatural para anticipar todos los movimientos de los compañeros y de los rivales. Una mente brillante. Agarrarla en mitad de cancha, acelerar, enganchar para adentro en el momento justo en que el defensor cambia de postura (sabiendo que ahí es cuando le va a ganar en velocidad), hacer un pase corto hacia el medio del área (sabiendo que se la van a devolver para que le quede justo en el borde del área) y, a la carrera como venía, clavarla en un ángulo. Todo en 8 segundos. Véanlo ustedes mismos.

Dolarizados

En los últimos días circuló bastante uno de esos datos asombrosos de la economía argentina: tenemos el 10% de los dólares que andan circulando por todo el mundo. Sí, así como lo leés. 1 de cada 10 dólares están en manos de residentes argentinos. ¿Pero cómo puede ser, si se la pasan diciendo que faltan dólares?

El tema no es tan sencillo así que vayamos por partes. Primero, veamos cómo se calcula y qué significa el dato, que sale de este análisis realizado por Nicolás Gadano. La tenencia de billetes y de depósitos en dólares proviene del informe sobre la Posición de Inversión Internacional que publica trimestralmente el INDEC. De allí se desprende que en la actualidad alcanza unos USD 235.700 millones. Como su nombre lo indica, esto no solo incluye los billetes físicos sino también los depósitos en bancos, tanto en el sistema financiero local como en el extranjero. Según el Presidente del BCRA, la tenencia de billetes alcanza los USD 200.000 (esta estimación se hace a partir de la cantidad total de dólares billetes que importó desde Estados Unidos). Por otro lado, en todo el mundo (incluido Estados Unidos) hay circulando USD 2.040 millones, dato que proviene del Banco Central de dicho país, encargado de su emisión. A partir de eso se obtiene el famoso 10%.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Pero, en realidad, podemos profundizar un poco más. La mitad de esos dólares se encuentran dentro de Estados Unidos, obviamente por ser su moneda. Los billetes restantes están repartidos por el resto del mundo, y en su mayoría son utilizados como instrumento de ahorro (en la actualidad, casi la totalidad de las transacciones entre los distintos países se realiza de manera electrónica, salvo aquellas que provienen de actividades ilegales). Así, la tenencia argentina llegaría hasta el 20% del total, confirmando algo que sabemos hace bastante: la predilección del dólar billete como principal instrumento de ahorro.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateLa aclaración sirve para hacer un contrapunto con esto que marca Gadano. Tenemos en promedio más dólares por habitante que Estados Unidos precisamente porque acá se usa como instrumento de ahorro y allá no (la tenencia por persona es muy baja, ya que solo se utiliza como uno de los tantos medios de pago).

Esta aclaración también sirve para entender que el gran problema para la economía argentina no es la preponderancia del dólar como principal instrumento de ahorro (frente a otras alternativas, como pueden ser los plazos fijos, bonos o acciones), sino el hecho de que se utilice el dólar billete (en lugar del dólar electrónico, es decir, aquel que queda depositado en una caja de ahorro de un banco).

La diferencia principal está en que los billetes son extraídos del sistema financiero local, por lo general para ser guardados en cajas de seguridad (en bancos locales o en el exterior). Si nos ponemos un poco más técnicos, la diferencia de fondo es que estas transacciones tienen impacto en las reservas internacionales del BCRA, mientras que esto no sucede si se mantienen en cajas de ahorro dentro del sistema financiero local.

Por lo tanto, el hecho de que haya USD 200.000 millones en manos de ahorristas argentinos no significa que “sobren dólares”, sino todo lo contrario. Son USD 200.000 millones que faltan.

¿Locura o realidad?

El siguiente punto que hay que dilucidar son las causas que están por detrás de la elevada preferencia por el dólar. ¿Hay alguna manera racional de explicarlo o es una mera obsesión argentina? Por más que siempre nos sintamos atraídos por los argumentos que apelan a la excepcionalidad, hay tres motivos bastante racionales detrás de este comportamiento: búsqueda de rentabilidad, cobertura y aversión al riesgo.

El primero es bastante obvio. Entre dos activos (o más), vamos a elegir el que nos brinde una rentabilidad más elevada. Pero vamos a ver que esto solo no alcanza, porque hay varios períodos extensos en nuestra historia reciente donde la rentabilidad de los activos en pesos fue persistentemente superior, y aun así se mantuvo la preferencia por el dólar. Ahí aparece la cobertura. Dadas las recurrentes devaluaciones que hubo, el ahorro en dólares se convierte en un seguro contra estos eventos. Esto explica por qué un ahorrista prefería el dólar, a pesar de que su rendimiento sea menor durante un período extenso de tiempo: porque el aumento súbito del tipo de cambio compensa toda esa rentabilidad perdida. ¿Por qué mejor entonces no va modificando sus instrumentos de ahorro en función de la rentabilidad? ¡Porque no tiene la bola de cristal! Espera que en algún momento haya una devaluación, pero no sabe cuándo.

Por último, la aversión al riesgo significa que las personas no solo miran la rentabilidad de un activo sino también su riesgo (qué tan volátil es su precio), con lo cual, frente a dos instrumentos de rentabilidad similar, van a optar por el de menor riesgo.

Esto que acabamos de explicar puede ser corroborado comparando la rentabilidad relativa entre comprar dólares o poner mis ahorros en un plazo fijo (en moneda local) para distintos países de la región, como hacen en este reciente trabajo del BCRA. Como se desprende del cuadro a continuación, Argentina es prácticamente el único país de la región donde el dólar le ganó persistentemente al plazo fijo en pesos (el otro era Perú, pero esto dejó de suceder en el período 2004-2020). Esto lo podemos verificar comparando el retorno medio entre ambos instrumentos.

La toma de cobertura podemos observarla al comparar la media (el promedio de la muestra) con la mediana (el valor central de la muestra). Cuando no hay grandes cambios en la rentabilidad, la media y la mediana tienden a ser similares. Pero ante cambios abruptos, como los que se observan frente a una devaluación, la media y la mediana no suelen coincidir. De nuevo, esto se observa solo en Argentina para ambas etapas, reflejando el hecho de que hay extensos periodos de tiempo donde la rentabilidad del plazo fijo supera al dólar, pero luego esto se ve anulado por la devaluación del tipo de cambio. Por esta misma razón, también es uno de los países con mayor volatilidad en la rentabilidad del plazo fijo (medido a través del desvío estándar), el otro motivo que refuerza la preferencia por el dólar.

Retorno relativo dólar vs. depósitos a plazo fijo Acumulado 12 meses

Fuente: BCRA.

Lo más grave es la película

No, no me refiero a la última de Marvel. En economía siempre decimos que además de mirar la foto (la situación en un momento dado), hay que analizar la película (cómo evoluciona en el tiempo). Así, el problema más grave no es que tengamos una preferencia elevada por el dólar como instrumento de ahorro (la foto), sino que con el paso esa preferencia parece ser cada vez más elevada (la película).

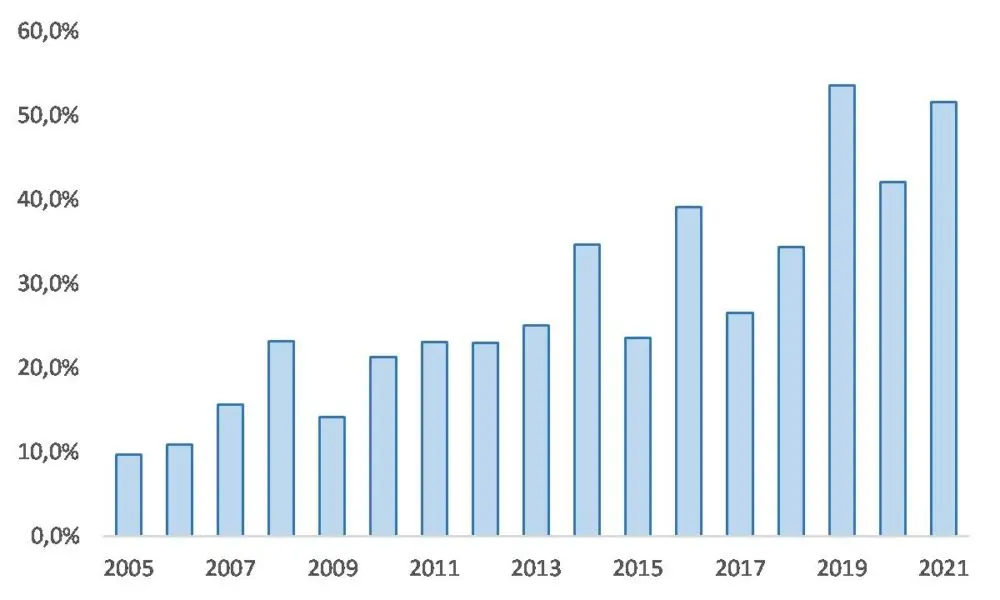

Esto tiene bastante lógica si vinculamos los tres motivos mencionados anteriormente con la evolución creciente que mostró hasta ahora la inflación.

Inflación anual (2021 a agosto, último dato disponible)

Fuente: Instituto de Trabajo y Economía (ITE).

La inflación elevada lleva a un aumento de la demanda de dólares para ahorro (por el motivo “rentabilidad”), lo que a su vez presiona al alza al tipo de cambio hasta que se materializa en una devaluación. Luego, dicha devaluación provoca un salto inflacionario, incrementando nuevamente la demanda de dólares para ahorro (donde ahora se suman los motivos “cobertura” y “aversión al riesgo”), presionando por una nueva devaluación. Como pueden ver, esto conforma un proceso que se retroalimenta a sí mismo y que, por lo tanto, es creciente en el tiempo.

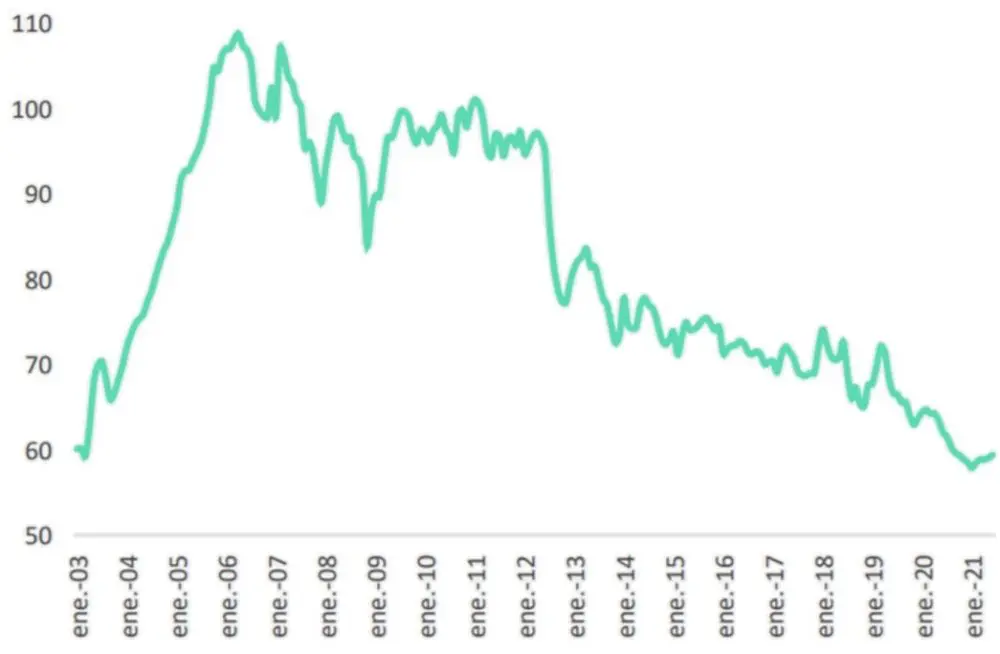

Analizar la demanda creciente de dólares de manera directa resulta una tarea bastante compleja debido a los períodos donde hubo estrictas regulaciones cambiarias, dado que dicha demanda se vuelca al mercado informal y eso es bastante difícil de medir. Un camino alternativo podría ser mirar su contrapartida, es decir lo que sucedió con los plazos fijos. El gráfico a continuación muestra cómo se redujo sistemáticamente la duración promedio de los plazos fijos, lo cual es un indicio de la caída de su demanda como instrumento de ahorro (pasando a ser más que nada un instrumento para manejar los excedentes de liquidez).

Plazo promedio en días de los depósitos privados a plazo en pesos

Fuente: Consultora LCG.

En suma, el hecho de que haya una abundante cantidad de dólares fuera del sistema financiero local no es prueba de que la escasez de divisas no sea un problema, sino más bien la evidencia del mismo. La elevada preferencia por el dólar como instrumento de ahorro es una respuesta bastante racional desde el punto de vista del ahorrista individual, pero dañina desde el punto de vista de la economía en su conjunto, dado que es uno de los causantes de la devaluación del tipo de cambio. Para peor, la devaluación fomenta aún más la demanda del dólar para ahorro, generando un mecanismo nocivo que se retroalimenta a sí mismo y que se va enraizando con el tiempo, haciendo cada vez más difícil su reversión. Esto significa que, probablemente, hagan falta varios años de estabilidad económica, combinado con rendimientos en pesos que superen al dólar, para revertir este comportamiento.

¿Más economía?

Va el resumen del panorama económico a partir de los datos que salieron durante la última semana: el PBI se redujo 1,4% en el segundo trimestre del año, afectado por el fuerte aumento de los contagios que se dio en esos meses. El desempleo se redujo, pero debido a que hay menos personas buscando activamente trabajo. En agosto, se aceleró el gasto y eso llevó a un déficit fiscal más elevado, aunque todavía por debajo del proyectado. El frente externo sigue mostrando un sólido desempeño, reflejado en ocho meses consecutivos de superávit comercial. Los precios mayoristas se aceleraron levemente en julio, mientras que con los de la construcción sucedió lo inverso. La nota completa la podés leer acá.

Este jueves y viernes se llevará a cabo el 2º Seminario Taller Virtual de Investigación y Debate: “Situación Reciente, problemas actuales y perspectivas futuras de la producción y comercialización de granos”. Más información acá.

El podcast de esta semana es “Merkel, la canciller de las crisis”, que cuenta en cinco episodios cómo se transformó en la política más importante del siglo XXI. Lo pueden escuchar acá.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.