¿Se viene la argencoin?

En esta edición examinamos la posibilidad de que el Banco Central emita una moneda digital propia, en línea con el anuncio de Massa durante el debate presidencial.

Hola, ¿cómo andás? En el debate presidencial, Sergio Massa sorprendió con el anuncio de la creación de una moneda digital argentina. Con el correr de los días confirmó que, en caso de ganar las elecciones, enviaría un proyecto de ley al Congreso para implementarla, pero sin dar mayores precisiones al respecto.

El desarrollo de monedas digitales a cargo de los bancos centrales (conocidas como “CBDC”, por las siglas en inglés de Central Bank Digital Currency) es un tema que está muy de moda a nivel global, así que aprovechamos para explicarlo en esta edición.

El avance de la digitalización

Según el informe global sobre medios de pagos que elabora el FIS, el uso de dinero en efectivo se viene reduciendo sistemáticamente a nivel mundial, explicado fundamentalmente por la adopción masiva de los teléfonos celulares durante la última década (que potenció el pago de los medios electrónicos). Esta tendencia se aceleró con la llegada de la pandemia — en 2020 el uso de dinero físico se redujo 32% y en 2021 otro 12%- al restringir la movilidad de las personas y, por ende, la posibilidad de pagar de manera presencial, lo que desincentivó el uso de dinero en efectivo en desmedro de los pagos virtuales. Esto llevó a que en 2022 el dinero en efectivo solo se usara en el 18% del total de las transacciones, mientras que los pagos electrónicos acapararon el 82% restante (tarjeta de crédito, débito y billeteras virtuales).

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

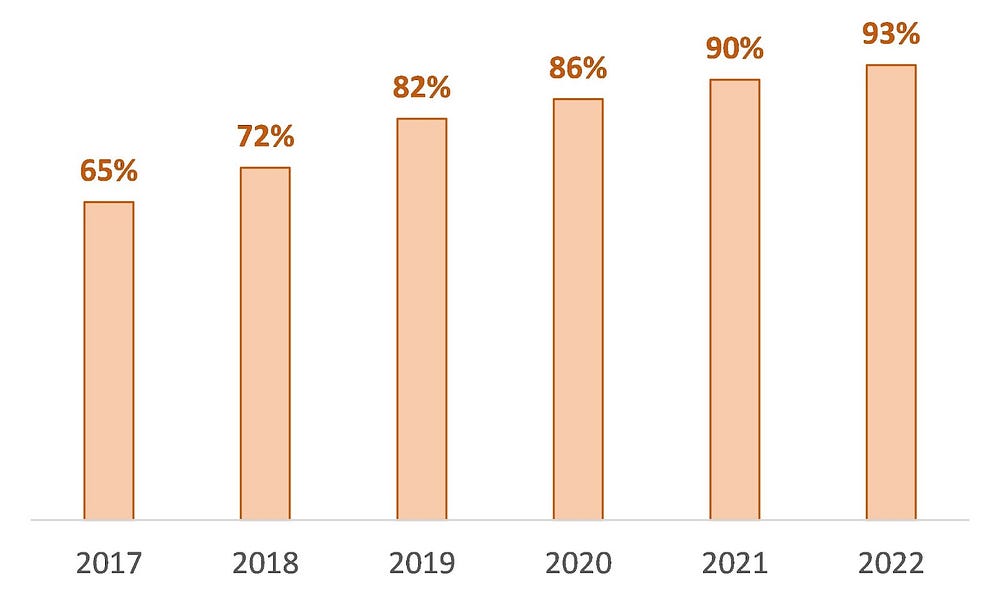

Este proceso es el principal motivo por el cual los Bancos Centrales en todo el mundo comenzaron a explorar la posibilidad de lanzar una moneda digital propia. Esto queda claro al examinar la encuesta anual sobre adopción de monedas digitales realizada a 86 bancos centrales de todo el mundo por el Bank of International Settlements (BIS, por sus siglas en inglés), institución a la que justamente se la conoce como “el banco de los bancos centrales”. Como se desprende del gráfico a continuación, la cantidad de bancos centrales que están explorando la posibilidad de crear una moneda digital propia viene creciendo de manera continua desde el 2017 (cuando comenzó a hacerse la encuesta) y para 2022 ya abarca casi a la totalidad de los mismos.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateCantidad de bancos centrales que están explorando el uso de monedas digitales (como % del total)

Fuente: BIS.

La encuesta también revela que los países emergentes son los que están más interesados, dado que el 45% de los mismos hoy ya se encuentra implementando pruebas piloto, mientras que solo el 28% de los países desarrollados las está llevando a cabo. Además, los únicos 4 bancos centrales que lanzaron su moneda propia son de países emergentes: Bahamas, Jamaica, Nigeria y el Caribe Oriental (que aglutina a los países Antigua y Barbuda, San Vicente y las Granadinas, Dominica, Granada y San Cristóbal, sumado a dos territorios del Reino Unido, Anguila y Montserrat).

¿Pero qué son las monedas digitales?

Uno podría pensar que estamos hablando de dinero digital, pero, si lo pensamos un poco, eso ya existe. Hoy cuando hacemos un pago con la tarjeta de débito/crédito, con dinero en nuestra billetera virtual o cuando le transferimos a un amigo estamos realizando una transacción sin la necesidad de recurrir al dinero en efectivo, o sea, estamos utilizando dinero electrónico.

Si profundizamos un poco más, nos vamos a encontrar con que ese dinero proviene de depósitos bancarios. Dicho de otra manera, los depósitos bancarios son dinero digital, mientras que la tarjeta de débito/crédito o el uso de billeteras virtuales son medios de pago, es decir, instrumentos que -utilizando dicho dinero- permiten realizar las transacciones de manera más rápida y fácil.

Pero acá aparece la diferencia. Porque ese dinero electrónico es creado por los bancos comerciales (dicho proceso lo explicamos en detalle en esta edición). En cambio, el dinero físico (los billetes) es creado por el Banco Central. Claro que existe una relación estrecha entre ambos tipos de dinero, dado que esos depósitos se pueden transformar automáticamente en billetes si retiro el dinero por el cajero. Por detrás de ese proceso está precisamente el Banco Central, que se encarga de que haya una correcta provisión de dinero (y lo que hace que confiemos en los bancos). Esa confianza, sumado a los beneficios de utilizar los medios de pago electrónicos, es lo que explica el avance del dinero electrónico por sobre el dinero físico.

En función de lo anterior, podemos definir a las CBDC como una moneda digital de curso legal creada por el Banco Central. Estas monedas pueden ser puestas en circulación a través de un sistema de cuentas o uno de tokens. La diferencia radica en el sistema de verificación del dinero: en el caso de un token, la verificación se hace entre las partes (lo que se conoce como sistema “peer to peer”), mientras que, en el caso del sistema de cuentas, la verificación la realiza un tercero. Esta distinción lleva a que a este sistema de verificación también se lo denomine descentralizado, mientras que si se realiza a través de la autoridad monetaria sería centralizado.

Este último obviamente es muy similar al actual, con la diferencia de que las personas, en lugar de tener su cuenta en un banco comercial, la tendrían directamente en el Banco Central. Como dijimos recién, en este sistema la autoridad monetaria es la encargada de verificar que las transacciones se lleven a cabo correctamente, chequeando que cada persona tenga los saldos suficientes a la hora de realizar un pago.

Esto no suena muy novedoso. En efecto, es algo técnicamente factible desde hace mucho tiempo (incluso desde la teoría ya se había pensado hace bastante: James Tobin, en un trabajo de 1985, lo planteó como un instrumento superador a los seguros de depósito).

El principal argumento por el cual nunca se buscó poner en práctica es porque afectaría seriamente al sistema bancario, donde probablemente buena parte de -o toda- la banca podría desaparecer. Piensen que lo más probable es que la gente termine optando por depositar su dinero en el Banco Central, dado que es más seguro que tenerlo en una entidad bancaria.

También es cierto que esto le implicaría al Banco Central el hecho de sumar una nueva función, que es la de ser el evaluador de riesgo de toda la población (porque, recordemos, que además de tener los depósitos de las personas, pasaría a ser el encargado de realizar todos los préstamos de la economía). Esto hoy sería todo un desafío de implementación, porque no cuenta ni con la infraestructura tecnológica ni con el personal para llevarla a cabo.

La novedad es el sistema basado en tokens y es el que hoy más se está evaluando. Esto es así porque sería el reemplazo natural del dinero en efectivo, cuya característica distintiva es la privacidad y el anonimato, derivadas del sistema de verificación. El hecho de que los billetes no sean fáciles de falsificar es lo que permite el intercambio directo de dinero entre las personas y lo que hace que no sea necesario que el Banco Central verifique la transacción (haciendo que la misma sea anónima).

Ahora bien, para el dinero digital -que es un registro electrónico mucho más fácil de duplicar o de alterar- lograr un sistema de verificación que se haga directo entre las personas (necesario para mantener el anonimato frente a un tercero), luce bastante más difícil. Ahí es donde aparece la tecnología blockchain, que es precisamente un sistema de verificación que no requiere de un tercero y que fue uno de los pilares innovadores en los que se basó la creación del bitcoin, luego replicada por el resto de los criptoactivos (si te interesa entender en profundidad cómo funciona este mecanismo, lo explicamos en esta edición).

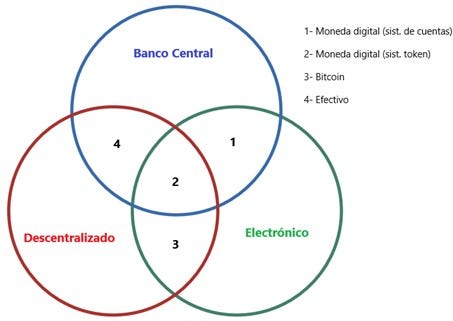

A modo de síntesis, podemos utilizar un diagrama de Venn para clasificar los distintos tipos de dinero en función de si i) son o no emitidos por el Banco Central; ii) si se verifica o no de manera descentralizada; y iii) es o no electrónico. Según los conjuntos que se obtienen de los diferentes cruces podemos apreciar la diferencia entre una moneda digital basada en un sistema de cuentas, una moneda digital basada en un sistema de token, el dinero en efectivo y bitcoin (que busca posicionarse como una alternativa de dinero digital y descentralizada).

Si bien puede sonar raro que el Banco Central quiera crear una moneda digital cuyo rasgo distintivo sea la privacidad y el anonimato, esto es precisamente lo que hace cuando emite dinero físico. Pero esta aclaración es importante porque si lo que se quiere es justamente lo contrario (uno de los principales motivos que brindó el equipo económico de Massa a favor de la creación de una moneda digital es la reducción de la informalidad, lo cual por definición requiere que las transacciones no sean anónimas), entonces el sistema de tokens no sería la opción adecuada.

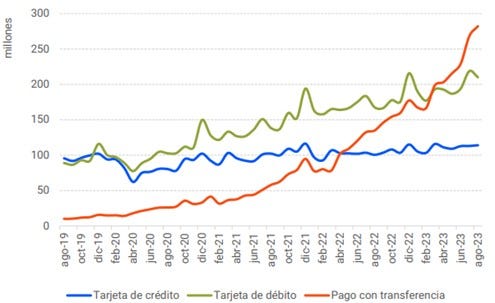

En ese caso, la autoridad monetaria debería implementar el sistema de cuentas (claro que eso implicaría una gran amenaza para los bancos). O, si no, la otra opción es potenciar al dinero electrónico ya existente, algo que viene haciendo con bastante éxito (con la interoperabilidad de los QR o las transferencias 3.0). Fíjense la velocidad a la que crecieron los pagos con transferencia en este último tiempo, haciendo que pasaran a ser el principal medio de pago electrónico, superando a los pagos con tarjeta de crédito y de débito.

Cantidad de operaciones por medio de pago electrónico

Fuente: BCRA.

Otra alternativa que están explorando algunos bancos centrales es la posibilidad de emitir una moneda digital que no sea de acceso al público masivo, sino sólo apuntada a proveer a los bancos. Esta última se conoce como una moneda digital mayorista, mientras que la otra sería minorista.

Pero, de nuevo, la moneda digital mayorista ya existe. Son precisamente las reservas bancarias (el dinero electrónico que los bancos utilizan para saldar sus cuentas entre sí, con la supervisión y verificación del Banco Central como el ente intermediario). Acá la lógica sería que ese sistema hoy está bastante obsoleto y que la tecnología blockchain sería más potente y eficiente, aunque todavía falta desarrollarla más, dado que en la actualidad tiene problemas de escalabilidad y de (in)eficiencia energética.

¿Y este tipo de monedas servirían para bajar la inflación? En principio no están pensadas para eso, aunque podría jugar un rol incentivando la demanda de dinero (por ejemplo, siendo programadas para que ajusten su valor automáticamente con la inflación, de modo de mantener constante su valor en el tiempo), pero explicar esto en detalle requiere otro newsletter, así que lo dejamos para la próxima (si la economía argentina y el ballotage nos lo permiten).

Bonus track

Ya que estamos con la temática, el viernes 10 y el sábado 11 de noviembre se va a estar llevando a cabo en Costa Salguero la Latin American Bitcoin & Blockchain Conference (mejor conocida como Labitconf), el congreso más grande de América Latina donde van a disertar destacados expositores sobre bitcoin, ethereum y el desarrollo de proyectos vinculados al ecosistema cripto. De yapa, el evento cierra con una Bresh. Más información en su página web. Si sos parte de nuestros mejores amigos y te interesa asistir, vamos a sortear 8 entradas. Para acceder al sorteo, registrate acá. Si no te sumaste al círculo de Mejores amigos, todavía estás a tiempo. De cualquier forma, todos los suscriptores de Rollover pueden comprar entradas con un 25% de descuento. Para acceder al código necesario, deja tu correo acá y te lo mandamos por mail.

“Plan Cuscatlán: De las pandillas al bitcoin” es un podcast documental de 5 episodios que investiga y cuenta cómo El Salvador se embarcó en la adopción de esta criptomoneda y qué consecuencias trajo para el país. Lo escuchan acá.

Esto fue todo por hoy. Si no aguantás hasta la próxima edición, la seguimos por acá. Y si te gustó el newsletter, te invito a que colabores con este proyecto que mantenemos a base de esfuerzo y mucho laburo, siempre con el objetivo de brindar un análisis riguroso pero explicado de una manera lo más clara posible para que se entienda.

Te mando un abrazo grande.

Juanma