Se mueve el dólar Caputo: la suba de los financieros empuja cambios en el plan económico

El incremento en la demanda, combinado con una menor oferta de exportadores, pone en jaque la credibilidad del plan y presiona para ajustes inmediatos. Las decisiones futuras deberán considerar el delicado equilibrio entre tasa de interés, inflación y reservas del BCRA.

Uno de los problemas estructurales de la economía argentina es su carácter bimonetario. Esto significa que usamos una moneda para las transacciones diarias (el peso) y otra para ahorrar (el dólar). Las inversiones en pesos dependen de qué rendimiento se espera en relación a la evolución del dólar. Es decir, importa la ganancia en dólares. Entender esto es central para analizar la coyuntura y por qué la suba reciente de los dólares financieros obliga al Gobierno a realizar cambios en su programa económico.

El 14 de mayo de este año, el BCRA bajó la tasa de interés de política monetaria. Esto disminuyó la diferencia entre el rendimiento en pesos y la devaluación esperada. El menor diferencial indujo a cambios de cartera que aumentaron la demanda en los dólares financieros. Este incremento ocurrió en un mayo en el que los exportadores liquidaron por debajo del promedio histórico. La mayor demanda sin una oferta de los exportadores que acompañe (liquidan el 20% en el CCL) explicó el aumento del dólar.

La pérdida inesperada de quienes invirtieron en opciones en moneda local impacta en la credibilidad del programa en curso. Si no se detiene la suba, además, aumenta la devaluación esperada y se incrementan los incentivos para comportamientos especulativos de importadores y exportadores que refuerzan la dinámica negativa.

A priori, el Gobierno tiene varias opciones entre las que se destacan: (i) subir la tasa de interés; (ii) aumentar el incentivo exportador aumentando el porcentaje CCL a ser liquidado por los exportadores; (iii) vender dólares en los mercados financieros o (iv) intervenir en la curva del dólar futuro.

La opción (i) sería la más lógica, aunque iría en contra de uno de los pilares conceptuales del Gobierno: “emisión=inflación”. Las alternativas (ii) y (iv) debieran ocurrir en el marco de un acuerdo con los exportadores. La opción (iii) impacta sobre las reservas del BCRA en momentos en los cuales no está confirmada la renovación del SWAP con China y la necesidad o no de desembolsar unos USD 4.800 millones entre junio y julio. Intervenir sin explicitar un horizonte sería un error.

El uso de cualquiera de estos instrumentos o una combinación de los mismos acorta el plazo para que el gobierno realice cambios y manifieste un rumbo. Las opciones (ii), (iii) y (iv) requieren un diálogo con el FMI, ya que van a contramano de los compromisos asumidos en las últimas revisiones.

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

Sumate¿El anuncio de una inflación en mayo del 5% reencauza la dinámica?

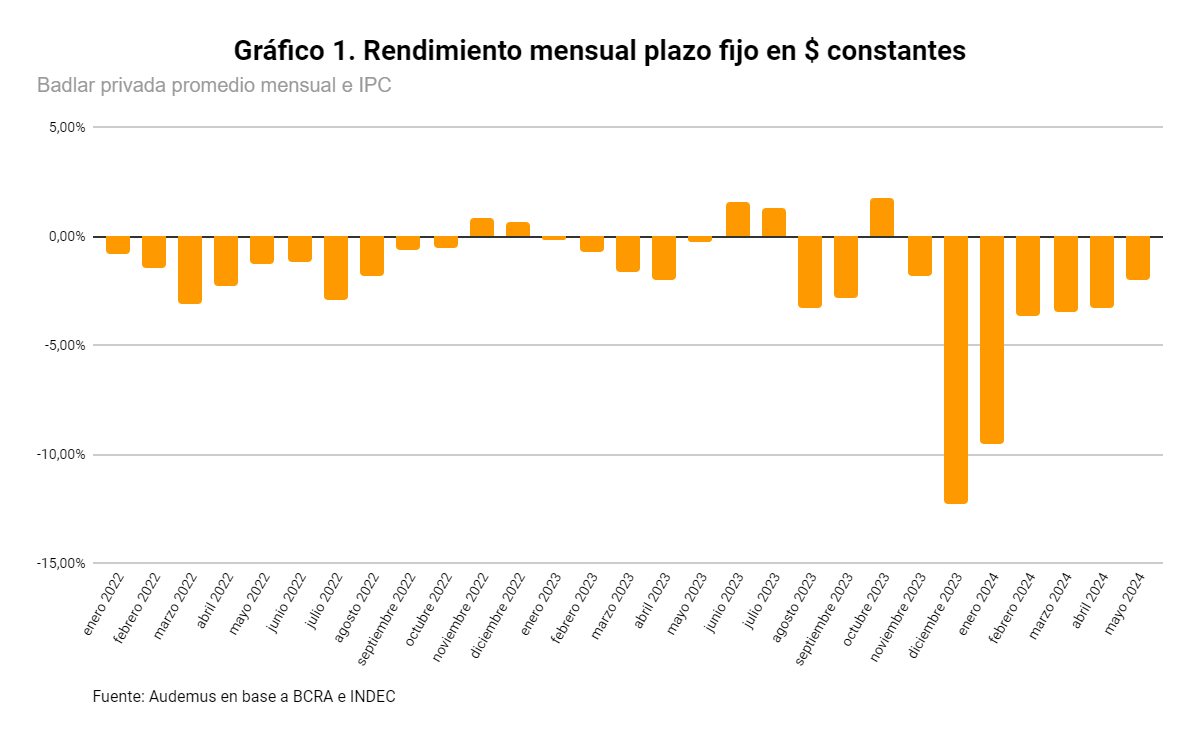

Si con la publicación del IPC de mayo se confirma una nueva baja en la inflación mensual, no cambia la dinámica. La dolarización de portafolio no depende de la relación tasa de interés–inflación sino de la relación tasa de interés-devaluación esperada. En los últimos 28 meses, la tasa de interés negativa fue la norma.

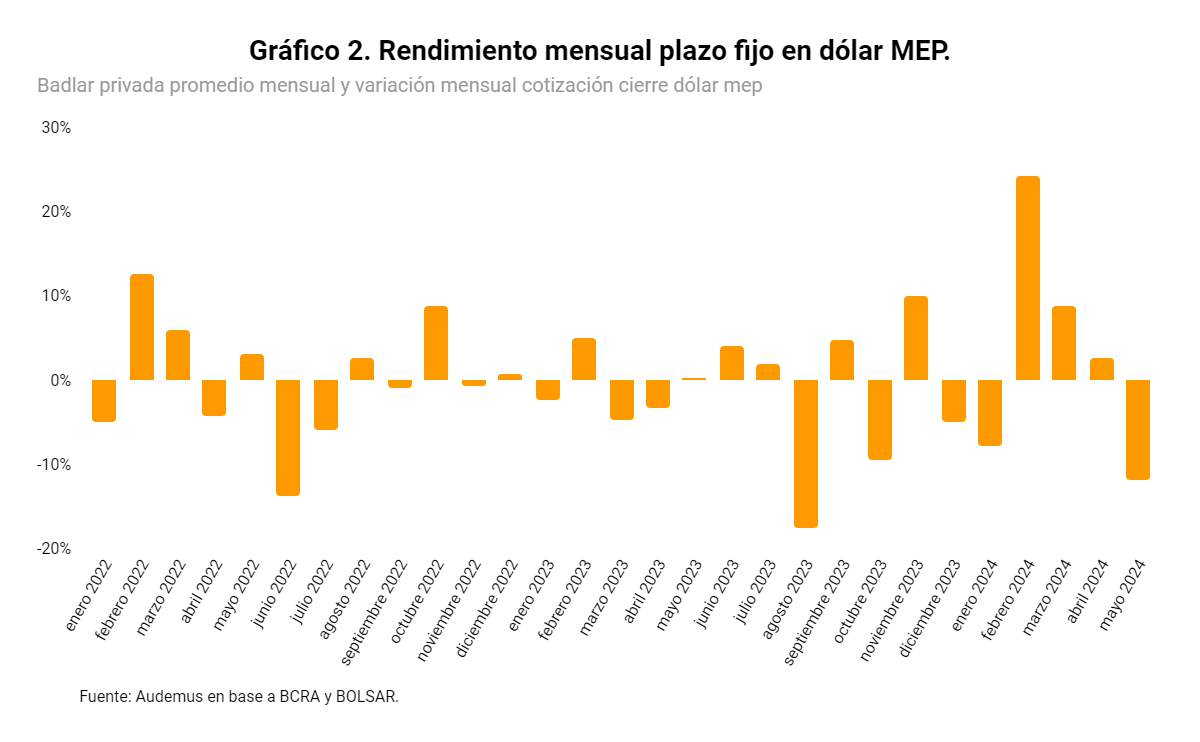

La suba reciente de la brecha cambiaria difiere de lo ocurrido durante el 2023. El año pasado, lo que explicaba la suba en la demanda de los financieros era el aumento de la devaluación esperada, en un contexto de incremento de la fragilidad financiera (con un BCRA vendedor en el Mercado Único y Libre de Cambios (MULC). La suba en la tasa de interés corría detrás y no evitaba rendimientos en pesos negativos medidos en dólar MEP. Ver gráfico 2.

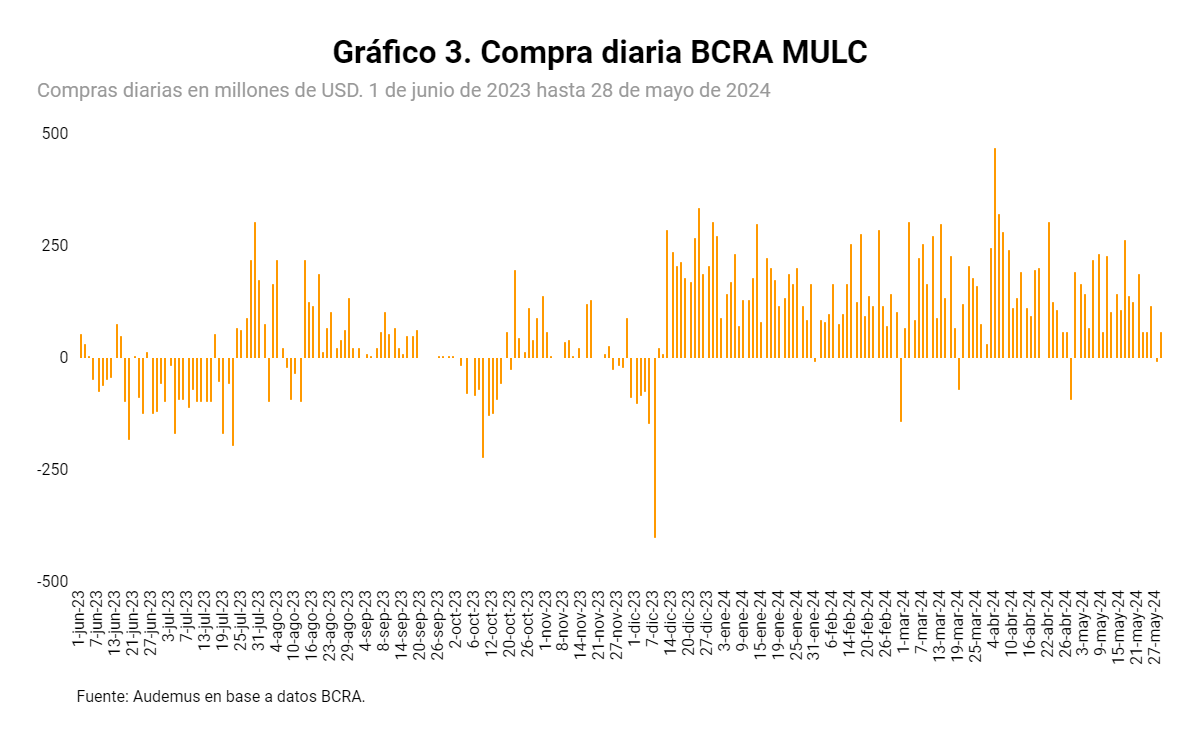

En la columna anterior, se distinguía entre los dos mercados donde se negocia el dólar: (i) el MULC, donde ocurre la mayoría de las operaciones de balanza de pagos y donde la recesión y la caída en el total de importaciones significa una cuenta corriente positiva que le permite comprar dólares al BCRA (ver gráfico 3); y (ii) los dólares financieros, donde las personas físicas eligen qué porcentaje de sus inversiones mantienen en moneda local en función de la devaluación esperada y la tasa de interés (hay operaciones de importadores, aunque no explican el volumen principal).

En la columna mencionada, y respecto de la dinámica del MULC, se afirmaba que el tipo de cambio oficial no estaba atrasado (a principios de mayo) si se tenía en cuenta el índice de tipo de cambio multilateral (ITCRM), hipótesis reforzada por una cuenta corriente positiva y un BCRA comprador en el MULC (con cepo).

En relación a los dólares financieros, se decía: “La reciente baja en la tasa de interés va a llevar a los plazos fijos a una tasa efectiva mensual de alrededor de un 2,9%. Esto mantiene el rendimiento en relación a la inflación en un valor negativo similar al de febrero y marzo si la inflación es del 6%, pero reduce el rendimiento de una colocación a plazo fijo medida en dólar oficial y en dólar MEP si tiene un movimiento similar al del dólar oficial. El menor rendimiento dado el riesgo podría incentivar a los ahorristas a dolarizar parte de sus tenencias en plazos fijos”.

La dolarización ocurrió y se combinó con una liquidación del agro menor a la histórica. Se equivocan quienes minimizan la suba de los dólares financieros al comparar su evolución desde enero de 2024 con el resto de los bienes y activos financieros de la economía argentina. El aumento en la brecha tensiona el dólar oficial y cambia los incentivos de importadores y exportadores.

¿El fin del plan “2-2-2”?

Hasta la primera semana de mayo, desde el Ministerio de Economía (en on y off), se afirmaba que la tasa de interés, el tipo de cambio y la inflación se moverían hacia un sendero del 2% mensual, que permitiría una salida paulatina del cepo cambiario con una transición suave hacia un nuevo esquema cambiario.

En relación a este planteo, el debate giraba en torno a la posibilidad de que la inflación tendiera o no hacia un 2% mensual. En la columna del 20 de abril, se afirmaba: “Una de las enseñanzas de la experiencia histórica es que fueron más los planes que fracasaron que los que tuvieron éxito. Y que los planes exitosos sufrieron sucesivas correcciones hasta lograr su objetivo. Además, una característica que se repite en varios de los programas que lograron estabilizar es que el equilibrio fiscal y externo fue condición necesaria pero no suficiente. En general, en economías con alta inflación las variables reales se disocian de las variables nominales y, con la caída en la actividad, se ajustan las cantidades pero no los precios. Es decir, a diferencia de lo que sucede en las economías con inflaciones más moderadas, ni la recesión ni el superávit fiscal y externo alcanzan para bajar la inflación. Además del orden fiscal y externo, los programas de estabilización necesitan de un ancla nominal. En muchas de las experiencias exitosas el ancla fue el tipo de cambio. En algunos casos, los acuerdos de precios y salarios transitorios contribuyeron a fortalecer el ancla elegida y suavizar la transición a la nueva nominalidad”. Es decir, se sostenía que el ajuste fiscal y externo, junto con la recuperación del balance del BCRA, era condición necesaria pero no suficiente para lograr la baja de inflación a niveles del 2%-3% mensual. Este era un debate abierto, dada la velocidad en la baja observada en la inflación mensual entre enero y mayo. La velocidad era el argumento principal a favor de quienes creían que la inflación tendería a un 2-3% mensual con el ordenamiento macro y sin necesidad de un ancla nominal creíble en el marco de un plan de estabilización.

La suba en los dólares financieros pone un nuevo límite al “plan 2-2-2”. La política monetaria no puede continuar con la baja de la tasa de interés. El Gobierno debe reajustar el programa económico y sus objetivos. Durante junio, si se confirma una inflación similar a mayo, el cambio será más urgente. La pérdida de credibilidad no se arregla con “la mano invisible de los mercados”. Obliga a actuar por “delante de los acontecimientos” y a dar un horizonte razonable que le escape a ideas difusas del estilo “la competencia de monedas”.