Revisar el pasado para construir el futuro

En esta edición examinamos en detalle la devaluación del 2014 con el objetivo de identificar las causas que estuvieron por detrás y cómo a partir de eso podemos extraer algunas conclusiones para lo que se vendrá.

Hola, ¿cómo andás? La semana pasada hablamos sobre la necesidad -y a la vez, la falta- de consensos básicos en lo que respecta a las causas por detrás de los problemas que aquejan a la economía argentina. Uno de los aspectos en donde creo que no hay acuerdo, mencionado tangencialmente en la edición anterior, es en las causas que originan las devaluaciones del tipo de cambio. O, si se quiere, lo que hay es una visión muy instalada de que las causas tienen que ver exclusivamente con la falta de dólares, pero no consideran que la inflación (y su manejo a través de la política económica) sean parte de las mismas. Es más, por lo general asocian a la inflación como una de las consecuencias principales de la devaluación, algo que es completamente cierto. El tema es que, como vimos varias veces, es un proceso que se retroalimenta a sí mismo, por lo tanto, su solución requiere identificar dónde empieza y dónde termina.

A partir de lo anterior, el estudio de las causas por detrás de la devaluación de principios de 2014 (la primera de varias que vendrían posteriormente), resulta fundamental para esta discusión.

El origen

Arranquemos por la foto, es decir, la situación al momento de que se produjera la devaluación. Como se desprende del gráfico a continuación, la dinámica cambiaria no era sostenible. Por veinte meses, y de manera casi consecutiva, el BCRA perdió reservas. Entre abril del 2012 y diciembre del 2013 (momento previo a la devaluación), estas pasaron de USD 47.800 millones a 30.600 millones, lo que implicó una pérdida de USD 17.200 millones.

Reservas internacionales y tipo de cambio

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Esto estuvo explicado por la intervención sistemática de la autoridad monetaria en el mercado cambiario, con el fin de mantener estable la cotización del dólar oficial. Por detrás, lo que se observaba era que la demanda de dólares (para importaciones y pagos de deuda, fundamentalmente) era persistentemente superior a la oferta, lo que obligaba al BCRA a tener que desprenderse de sus reservas para compensar la diferencia.

Pero si analizamos el video y vamos más para atrás podemos advertir que, en realidad, la tensión en el mercado cambiario comenzó en 2011. Ese fue el año en el que, por primera vez desde la salida de la Convertibilidad, el BCRA terminó con un saldo negativo en el mercado cambiario (perdiendo USD 6.100 millones de reservas). Lo paradójico es que esto se dio a pesar de que las exportaciones de bienes y servicios fueron las más elevadas hasta ese entonces (USD 91.000 millones). Con lo cual, el problema fue que la demanda de dólares creció muy por encima.

En efecto, las importaciones se incrementaron 28% (pasando de USD 60.000 a 77.000 millones). Si bien la actividad económica en ese año creció bastante, no alcanza para explicar una expansión de las importaciones de esa magnitud. Por otro lado, la compra neta de dólares para atesoramiento prácticamente se duplicó en 2011, pasando de unos USD 11.400 millones a 21.500 millones. En este caso, influyó el hecho de que fuera un año electoral, un evento que siempre genera una mayor incertidumbre e incentiva la compra de dólares como mecanismo de resguardo, pero tampoco alcanza para explicar tal incremento.

El otro factor relevante que estuvo por detrás de esta dinámica fue la apreciación real del tipo de cambio. Como ya vimos, esto se traduce en un aumento del poder de compra medido en moneda extranjera, lo que impulsa las importaciones y la compra de dólares para ahorro.

El gráfico a continuación muestra la estrecha relación que hay entre el tipo de cambio real multilateral (que, además del dólar, incorpora el resto de las monedas de nuestros socios comerciales) y el resultado de la cuenta corriente del balance de pagos, cuyos principales componentes son las exportaciones e importaciones de bienes y servicios (y, en menor medida, el pago de los intereses de la deuda pública y la remisión de utilidades de las empresas extranjeras).

Como se puede ver, la fuerte devaluación del 2002 tuvo su origen en el abultado y sostenido déficit de la cuenta corriente (explicado, a su vez, por un tipo de cambio real sumamente bajo impuesto por la Convertibilidad). El salto abrupto del tipo de cambio corrigió de manera drástica el resultado de la cuenta corriente, que luego se mantuvo en niveles elevados hasta 2006. Pero fíjense que, a partir de 2007, el tipo de cambio empieza un proceso sostenido de apreciación -sólo interrumpido en 2009 por la crisis internacional- que va mermando el resultado superavitario de la cuenta corriente, hasta que finalmente pasó a terreno negativo en 2010 y se mantuvo así hasta el 2013. Esto es lo que estuvo por detrás de la caída casi ininterrumpida de las reservas internacionales del BCRA que vimos antes.

Resultado de la cuenta corriente (en % del PIB) e índice del tipo de cambio multilateral

Pero todavía podemos profundizar un poco más, ya que nos falta entender por qué y cómo se dio esta apreciación sostenida del tipo de cambio real. La respuesta se encuentra vinculada con los componentes que están por detrás de los precios, así que repasémoslos brevemente.

De manera generalizada, las empresas determinan sus precios aplicando un margen de ganancia por sobre sus costos. Entre estos, los más relevantes son los salarios y el tipo de cambio (que afecta el precio de todos los insumos importados). Así, un aumento de los salarios sería trasladado a los precios por las empresas, de modo de evitar la reducción de sus beneficios. Pero también vimos que la mejora de la productividad neutraliza los incrementos en los costos; con lo cual, si el aumento de los salarios es acompañado por una mejora de la actividad económica -de magnitud similar- eso no afectaría los beneficios de las empresas y, por ende, no se deberían observar aumentos en los precios.

Ahora bien, si el incremento de los salarios es superior a la expansión de la actividad económica, eso llevaría a un incremento de los precios. No obstante, hay una manera de evitarlo. O, en realidad, de atenuarlo: la condición para que esto suceda es que el tipo de cambio aumente menos que los precios, generando un efecto mitigador sobre los costos.

Como regla general podemos afirmar entonces que, frente a un aumento dado de los costos (impulsado por los salarios), cuanto menor sea el aumento del tipo de cambio, menor será la inflación (y mayor el incremento del poder de compra de los salarios); pero, por otro lado, mayor será la magnitud de la apreciación cambiaria que, como vimos, fue lo que derivó en la caída de las reservas del BCRA y, finalmente, en la devaluación del tipo de cambio.

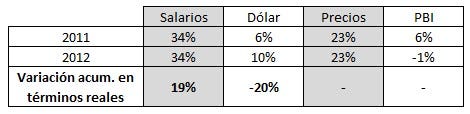

Volviendo a nuestro ejemplo, lo que sucedió en 2011 y 2012 fue elocuente, tal como se muestra en el cuadro a continuación. Los salarios crecieron de manera significativa (34% cada año) y, sin embargo, la inflación se mantuvo estable, en torno al 23%. Si bien la actividad creció 6% en 2011 y eso moderó el impacto en los costos, en 2012 se contrajo 1%. ¿Qué fue lo que evitó que la inflación se incrementara? El tipo de cambio. El banco central lo contuvo y, como vimos, para hacer eso tuvo que vender de manera sostenida parte de sus reservas internacionales, lo que llevó a que se incrementara muy por debajo de la inflación (6% y 10%, respectivamente).

Evolución de los salarios, el dólar, los precios y la actividad entre 2010 y 2012

Del cuadro también se desprende otro aspecto importante. La contrapartida del notable incremento que tuvo el salario medido en términos reales entre esos dos años fue la apreciación -real- del tipo de cambio, es decir, el abaratamiento constante del mismo.

Todo lo anterior nos sirve para extraer la conclusión más importante sobre los orígenes de la devaluación de 2014. La apreciación sostenida del tipo de cambio real, previa a dicha devaluación, estuvo explicada fundamentalmente por la inflación y por la decisión del BCRA de utilizar al tipo de cambio nominal como el elemento “moderador” de la puja distributiva, de modo de poder impulsar el poder de compra de los salarios (sin que se trasladen a los precios).

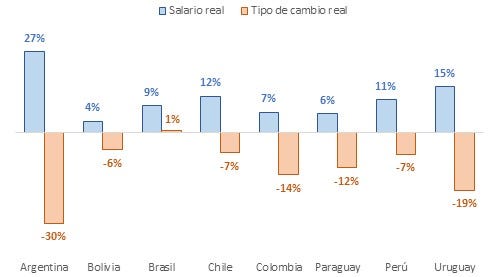

Otra manera de reforzar el punto anterior es comparando con que lo sucedió en el resto de la región. Como se puede ver en el gráfico a continuación, si bien los países mostraron mejoras del poder adquisitivo de los salarios y apreciaciones reales del tipo de cambio (recordemos que todos se vieron beneficiados por aumentos importantes de los precios internacionales de los commodities), Argentina superó ampliamente a todos.

Variación de salario y del tipo de cambio multilateral en términos reales 2009–2013

¿Cómo podemos estar seguros de que el problema fue ese? Porque Argentina fue el único país que sufrió una fuerte devaluación de su moneda. Si tomamos como referencia el período que va desde 2010 (tras la salida de la crisis subprime) hasta 2014, vemos que ningún país de la región tuvo una devaluación del tipo de cambio superior al 25% como fue la de Argentina. Lo más cercano fue un aumento del 16% que tuvo el real brasileño en septiembre de 2011.

Esto además nos sirve para marcar un contrapunto con la idea de que el problema principal de la economía argentina es la escasez de divisas. Si bien no hay dudas de que las devaluaciones están provocadas por la falta de dólares (dado que, por definición, si hubiera un excedente de divisas, éstas no sucederían), al profundizar nos encontramos con que, además de los típicos problemas vinculados con el sector externo que caracterizan a los países periféricos como Argentina, la inflación sin dudas fue parte de las causas que contribuyeron a la devaluación del tipo de cambio en 2014.

Bonus track

Hoy durante todo el día se realiza un congreso en la Facultad de Económicas de la UBA en homenaje a Axel Leijonhufvud, uno de los economistas más destacados de la historia. Acá el programa con todas las charlas y sus horarios, que además van a ser transmitidas en vivo por el canal de YouTube.

El podcast de esta semana no podía ser otro que La Revancha, coproducido por Cenital y presentado por Juan Elman, sobre las elecciones en Brasil. Acá podés escuchar todos los episodios.

Esto fue todo por hoy. Si no aguantás hasta la semana que viene, la seguimos por acá. Y, si te gustó el newsletter, te invito a que colabores con este proyecto que mantenemos a base de esfuerzo y mucho laburo, siempre con el objetivo de brindar un análisis riguroso pero explicado de una manera lo más clara posible para que se entienda.

Te mando un abrazo grande.

Juanma