La vieron todos: ¿por qué sube el dólar?

Hay debate sobre las causas por detrás de la mini corrida de los últimos días. ¿Fueron las tasas bajas? ¿Por qué no subió antes? La clave de las expectativas devaluatorias y las tensiones que vislumbra un próximo salto del tipo de cambio.

Después de un par de semanas donde diversos analistas empezaron a advertir que el precio del dólar (en todas sus variantes) estaba atrasado, como era de esperarse, pegó un salto y desató una pequeña corrida que arrancó en el dólar informal y luego se trasladó al MEP y al Contado con liquidación (CCL), lo que provocó que se incrementaran en torno a un 15%.

¿Por qué subió el dólar?

Si alguna vez escuchás a un economista decir que sabe con total seguridad cuáles fueron los motivos por los que subió el dólar en un determinado día, agarrate la billetera. En verdad es imposible saberlo a ciencia cierta. Como toda variable financiera (y más todavía siendo la más relevante de nuestra economía), su precio está influenciado por una gran cantidad de factores que se mueven todo el tiempo, muchas veces en direcciones opuestas.

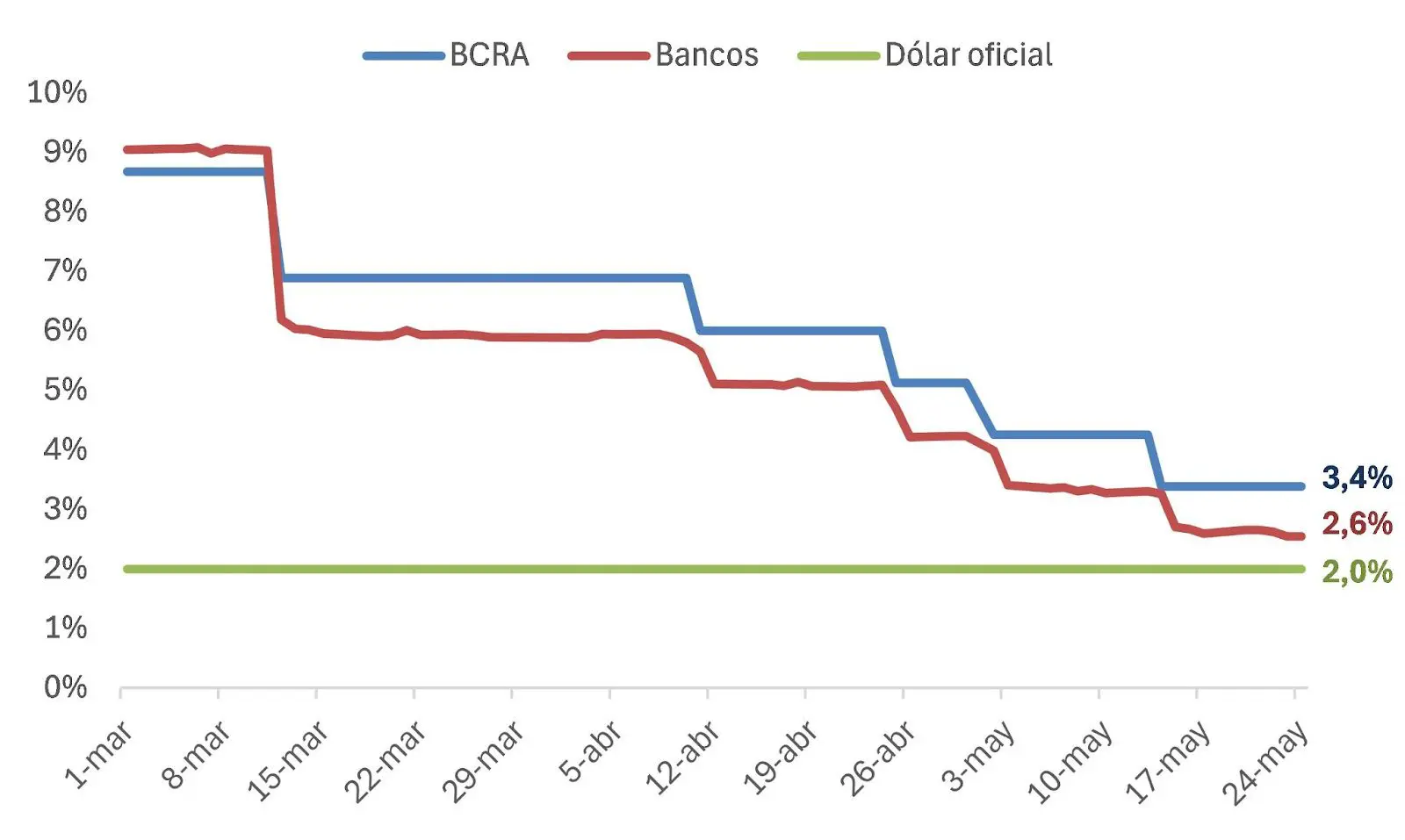

Sin ir más lejos, la causa más escuchada en estos días, “la baja de tasas que aplicó el Banco Central”, tiene un gran problema: como pueden ver en el gráfico debajo, la autoridad monetaria las viene bajando de manera sostenida desde marzo, ¿por qué antes no subió el dólar? La realidad es que uno puede advertir que se van acumulando ciertas tensiones, pero es imposible de saber cuándo –y de qué magnitud– va a ser el salto del dólar.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Evolución de las tasas y el tipo de cambio oficial

Fuente: Elaboración propia.

El gráfico también nos sirve para advertir una segunda cuestión que puede ayudarnos a responder la pregunta. Fíjense que las tasas, tanto la que fija el Banco Central como las que ofrecen los bancos, se fueron acercando cada vez más a la tasa de aumento del tipo de cambio fijada por el Gobierno desde su inicio de gestión. Dicho de otra manera, se fue reduciendo sistemáticamente la rentabilidad –medida en dólares– de mantener los pesos en un plazo fijo o instrumento similar (esto aplica todavía más si lo medimos en términos del dólar financiero, que venía aumentando a un ritmo del 1,5% promedio mensual).

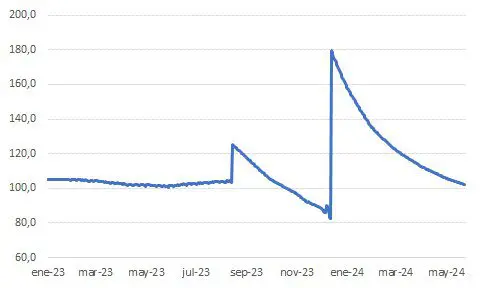

Sumado a eso, resultan claves las expectativas de devaluación, ya que obviamente si el dólar pega un salto eso borra de un plumazo las “ganancias”, salvo que, antes de dicho salto, el inversor sacara sus pesos del plazo fijo y hubiese comprado dólares. Ahí aparece el segundo elemento que nos sirve para responder la pregunta. Como pueden apreciar en el gráfico a continuación, el valor del dólar –medido en términos reales– se estuvo abaratando de manera sostenida desde el inicio de la gestión (y se encuentra en el mismo nivel que previo a la devaluación post-PASO que aplicó el exministro de Economía, Sergio Massa), lo cual motivó las advertencias mencionadas al inicio de este newsletter y probablemente también llevó a que una parte de estos inversores desarmara sus posiciones en pesos y comprara dólares, buscando asegurar su ganancia (e impulsando al alza la cotización financiera).

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateEvolución del dólar oficial medido en términos reales

Fuente: BCRA.

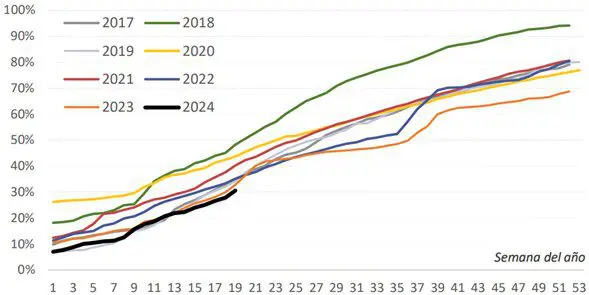

Además del incremento de la demanda de dólares, desde hace semanas se observa una oferta de divisas relativamente estancada, explicado por la poca liquidación de dólares provenientes de la cosecha de soja, que no termina de arrancar. Como muestra la consultora 1816, en lo que va del año el sector agroexportador vendió en el mercado cambiario solamente el 30,5% de la producción, el valor más bajo de los últimos 8 años.

Liquidación de divisas por parte de agroexportadores (como % de la producción total)

Fuente: Consultora 1816.

Si bien los precios internacionales de la soja se encuentran en los niveles más bajos de los últimos 3 años, es probable que lo anterior también esté explicado por la decisión de las empresas de retener la producción, justamente con la idea de que eso presione al alza al tipo de cambio y así obtener una mayor rentabilidad por su dólar “blend” (recordemos que el 20% de lo liquidado se vende al tipo de cambio financiero). De ser así, en los próximos días la liquidación debería acelerarse (contribuyendo al freno de la mini corrida).

En suma, el salto de los diferentes tipos de cambio financieros se explica por varias tensiones que se fueron acumulando en los últimos meses y que de a poco hicieron que las expectativas de devaluación se fueran consolidando: el abaratamiento sostenido de los diferentes dólares, la paulatina reducción del beneficio –medido en dólares– de los instrumentos de ahorro en pesos y una cosecha que no termina de arrancar.

¿Puede tener algún impacto en los precios? Para responder esa pregunta, primero hay que dimensionar la magnitud del salto cambiario, porque al ponerlo contexto vemos que fue pequeño. En efecto, como pueden ver en el gráfico (que lo que hace es valuar el tipo de cambio informal a los precios de hoy, como para tomar dimensión de sus distintos valores a lo largo de los últimos años y poder compararlo fácilmente con su precio), el aumento de las últimas semanas –y el precio actual en el que se ubica el dólar informal– son bajos respecto de lo que se observó durante los 4 años de gestión de Alberto Fernández (y levemente por encima del promedio de los últimos 15 años).

Dólar informal a precios de hoy ($/USD)

Fuente: Elaboración propia.

A partir de lo anterior, y de mantenerse estable en estos niveles, resulta improbable que este salto cambiario tenga un impacto significativo en los precios. Incluso, podría terminar siendo positivo para el Gobierno, dado que –como mínimo por un tiempo– saldría de la agenda esta discusión de si el dólar está atrasado o no y además serviría como incentivo para acelerar la liquidación de los dólares de la cosecha (debido al dólar “blend” más atractivo).

¿Podría pegar otro salto? La otra cara del gráfico anterior es que la experiencia reciente muestra que hay amplio margen para que el dólar se siga incrementando. Para rebatir eso, un argumento que se escucha mucho es que “hoy hay una cantidad mucho menor de pesos en circulación”, con lo cual no habría una (potencial) demanda suficiente para llevarlo a esos niveles. Si bien es cierto, hay que advertir que hasta el indicador más amplio que se utiliza para medirlo (el denominado “M3”, que incluye todos los depósitos a plazo), no contempla el dinero alojado en títulos del tesoro, acciones u otros instrumentos financieros, los cuales con solo un par de clics rápidamente podrían utilizarse para la compra de dólares. Así que ojo, porque cuando cunde el pánico, los pesos siempre aparecen.

Rollover+

- Uno de los temas del momento es el controversial Régimen de Incentivos a las Grandes Inversiones (RIGI). Además del último newsletter #LluviaDeInversiones de Nico Sidicaro, dedicado exclusivamente a ese tema, te recomiendo este texto de Roberto Arias, un análisis balanceado que muestra con rigurosidad los argumentos de un lado y del otro. Si lo tuyo es el podcast, entonces te recomiendo esta entrevista a Carlos Freytes, director del área de recursos naturales de FUNDAR, que explica con contundencia todos los riesgos que acarrea, para complementar con la entrega de #InfinitoPuntoVerde de Paula Castellano que va en sintonía.

- Para seguir con el análisis político y económico de la coyuntura local, te recomiendo esta entrevista a Emmanuel Álvarez Agis, quien tiene una doble cualidad muy difícil de encontrar en nuestra disciplina: es uno de los que mejor interpreta la realidad argentina y, además, lo explica claro y sencillo.