La inflación tiene memoria

¿Es cierto que un mes no hace la diferencia en la lucha contra la suba de precios? La respuesta, en esta edición.

Hola, ¿cómo estás? Si bien estamos a cuatro días del inicio de la Copa del Mundo y eso moviliza a toda la sociedad, la frase de la ministra de Trabajo, Kelly Olmos, generó -lógicamente- una ola de críticas que hicieron que, a las pocas horas, tuviera que salir a pedir disculpas.

Las críticas se centraron más que nada en el hecho de comparar la escalada inflacionaria, un problema muy grave que afecta a toda la población (y, sobre todo, a los sectores de menores ingresos), con un Mundial de fútbol. Pero a mí me quedó picando en la cabeza la primera parte de su frase: “Considero que hay que trabajar todo el tiempo por la inflación, pero un mes no va a hacer una gran diferencia. En cambio, desde el punto de vista anímico, de lo que significa, los argentinos queremos que Argentina salga campeón”.

¿Es cierto que un mes no hace una gran diferencia?

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Supongamos que el Mundial impacta en la inflación de noviembre, llevando a que sea un punto porcentual (p.p.) más elevada de lo que hubiese sido de no haber Copa del Mundo (en realidad, afectaría mitad de noviembre y mitad de diciembre, pero para simplificar las cuentas). Además, supongamos que en diciembre se reduce 0,3 p.p. por la aplicación del programa “Precios justos”, en línea con las expectativas del gobierno.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

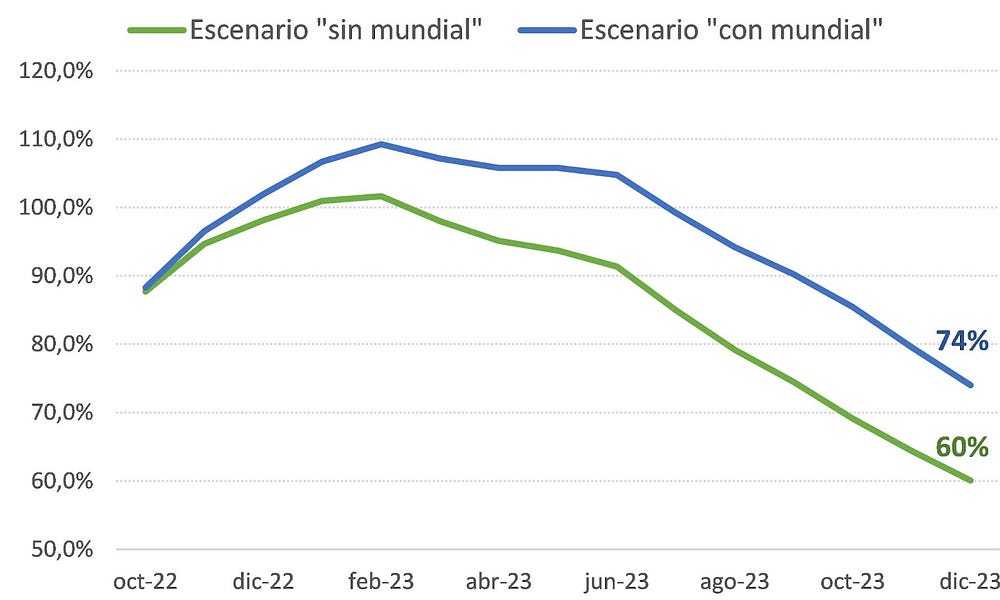

SumateComo pueden ver en el cuadro a continuación, la contribución que tendría el mal desempeño de noviembre en la inflación anual sería bastante moderado (102% vs 98% anual), en línea con lo planteado por la ministra.

Proyección de la inflación con y sin Mundial

No obstante, el panorama cambia si extendemos el horizonte de análisis. Veamos ahora qué sucedería durante 2023. Para ello, y siguiendo con la óptica del gobierno, supongamos que la inflación se reduce en línea con lo planteado por las proyecciones que figuran en el Presupuesto 2023. En este caso, lo que hacemos para no comparar “peras con manzanas” es aplicar la misma velocidad de reducción de la inflación en ambos casos, de modo que en el escenario “sin Mundial” la inflación anual para diciembre del 2023 sería del 60% (tal como figura en el presupuesto). Pero fíjense qué sucede ahora con el escenario del Mundial. Como muestra el gráfico a continuación, en ese caso la inflación para fin de año terminaría ubicándose 13 p.p. por encima del otro escenario.

Proyección de la inflación con y sin Mundial

Cómo dijimos, en ambos casos se aplicó la misma tasa de desinflación, con lo cual la brecha de 13 p.p. se explica solo por ese punto porcentual de diferencia que tuvo lugar en noviembre. La explicación es estrictamente matemática: si se parte de valores elevados y se aplica la misma tasa, las diferencias pequeñas se vuelven cada vez más grandes con el paso del tiempo.

Si, por ejemplo, en lugar de partir de una inflación anual del 102% y 98%, hubiese sido del 10,2% y del 9,8% (es decir, exactamente lo mismo, pero quitándole un cero), para fin de año la inflación hubiera sido del 6,1% y del 7,4%, respectivamente. Ahí no parece tan grande la diferencia, ¿no?

Un proceso no reversible

Pero, al margen de la cuestión puramente matemática, hay un elemento adicional que me parece relevante destacar. La inflación tiene memoria. Esto significa que, a medida que pasa el tiempo, el comportamiento de las personas en una economía con (alta) inflación se va modificando, porque van aprendiendo de sus errores.

Por tales motivos, podríamos definir a la memoria como la capacidad que tiene la inflación, en un momento dado, de conservar ciertas características, a pesar de que las causas que la originaron ya no se encuentran presentes en ese momento. Eso lleva a que el comportamiento de dicho fenómeno no pueda ser explicado solo por las circunstancias actuales, sino por todo el proceso acumulado en el tiempo.

En términos más técnicos, lo que estamos diciendo es que la inflación es un proceso “no reversible”, es decir, que al ser sometido a las circunstancias inversas que explican su comportamiento actual, el proceso no regresa a su estado anterior. Si las personas modifican su comportamiento en función de un aprendizaje, resulta muy difícil luego hacer que “desaprendan” lo aprendido.

Para el caso puntual de la inflación, hay varias conductas que se van modificando con el tiempo. Por ejemplo, la manera en la que las empresas fijan sus precios, nuestras decisiones de ahorro, el mecanismo y la frecuencia de las paritarias, etc. Todas estas cuestiones se fueron modificando con el correr de los años (y el aumento de la inflación), haciendo que la estructura -y, por ende, el comportamiento- de la economía actual no sea la misma que la de hace 10 años atrás. Esto lleva a que, por ejemplo, una devaluación del 50% hoy no tendría el mismo impacto en los precios que el que hubiera tenido 10 años atrás (claramente hoy sería bastante mayor).

Para no extendernos demasiado (y porque con un ejemplo alcanza para ver a dónde apuntamos), analicemos el caso más relevante, la fijación de precios por parte de las empresas.

A veces algo transitorio se vuelve permanente

A grandes rasgos, las empresas fijan sus precios teniendo en cuenta sus costos y los precios de la competencia. Pero para hacer esto, no solo tienen en cuenta su situación actual (y la de la competencia), sino que también deben tener una estimación de lo que creen que va a suceder en el futuro. Cuanto más precisa dicha proyección, mejor va a ser su desempeño.

Veamos un ejemplo. Imaginemos que en un producto solo hay dos empresas que lo fabrican (1 y 2). Ambas venden al mismo precio y tienen la misma participación del mercado. En un determinado momento, los costos se incrementan de manera súbita, provocados -por ejemplo- por el estallido de una guerra (lo que denominamos un “shock”, que desequilibra la situación inicial).

La empresa 1 cree -incorrectamente- que la guerra se prolongará por varios años, así que decide incrementar su precio en línea con el aumento de costos (de modo de mantener su margen de ganancia constante). En cambio, la empresa 2 cree que durará muy poco, y por lo tanto decide mantener el precio inalterado (reduce su margen de ganancia, absorbiendo la suba de costos).

Esto lleva a que la empresa 2 aumente sus ventas a costa de la 1 (que ahora vende a un precio más elevado) y, muy probablemente, a que sus ganancias sean también mayores que las de la empresa 1 (esto va a depender de la elasticidad de la demanda del producto).

A los pocos meses, cuando la guerra termina, las empresas reacomodan sus precios, que vuelven a ser idénticos. Pero, nada asegura que las ventas de las empresas vuelvan a ser las mismas de antes. Es probable que algunas de las personas que pasaron a comprarle a la empresa 2 se den cuenta de que ese producto es mejor o hay algo que les gustó más. De ser así, la empresa 1 perdería clientes de manera permanente frente a la empresa 2. Dicho de otra manera, la desaparición del shock transitorio no hizo que la situación volviera a ser la original.

Este ejemplo, además de mostrar un proceso no reversible, muestra lo importante que es para las empresas realizar estimaciones lo más precisas posibles. El tema es que la información es costosa, y no todas las empresas pueden darse el lujo de pagarle a una consultora económica (después habría que discutir qué tanto mejor esa consultora hace sus proyecciones, pero eso queda para otra edición).

Y no solo es una cuestión de estimar correctamente, sino también de hacerlo en relación con la otra empresa. Fíjense que, en el ejemplo anterior, si ambas empresas hubiesen estimado lo mismo (no importa si acertaban o no la duración de la guerra) el proceso hubiese sido reversible (si ambas estimaban correctamente, bajaban el precio, pero seguían vendiendo lo mismo, y si lo hacían de manera incorrecta ambas subían el precio, pero seguían vendiendo lo mismo).

La combinación de estos dos elementos (el hecho de que sea costoso para las empresas recabar la información necesaria para estimar correctamente y que sea importante lo que hace el resto) nos lleva al BCRA, porque esta institución -al ser la encargada de controlar la inflación- se vuelve una referencia automática -y gratuita- para las empresas.

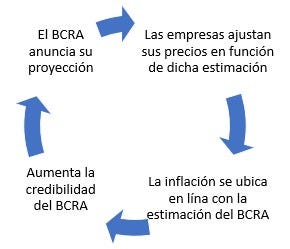

Claro que, para que eso suceda, el BCRA tiene que hacer bien su tarea. Lo más interesante de todo esto es que, si así lo hiciera, se produciría un proceso virtuoso donde, a medida que las empresas ven que la autoridad monetaria estima una inflación y cumple, cada vez prestan más atención a lo que diga y usan dicha proyección como su propia referencia.

Si lo llevamos al caso extremo (e irreal), fíjense que el BCRA podría controlar la inflación solo con el anuncio de su estimación, haciendo que automáticamente las empresas ajusten sus precios en función de eso.

Esto nos sirve como punto de comparación para ver qué sucede cuando el BCRA no hace bien su tarea de controlar la inflación (o anuncia una proyección muy alejada de la realidad, suena parecido, pero no es lo mismo). En ese caso, pasa exactamente lo contrario y se transforma en un círculo vicioso: la menor credibilidad del BCRA hace que sea cada vez más difícil controlar la inflación y, por ende, lograr que se alinee con su proyección (quitándole aún más credibilidad).

A medida que eso sucede, la inflación no solo se incrementa, sino que se vuelve más errática y difícil de estimar, (para el BCRA o para cualquiera que quiera hacerlo). En particular, eso lleva a que las empresas se concentren cada vez más en sus costos -la variable que pueden monitorear con precisión- y a que trasladen todo tipo de “shock” a los precios (dado que no tienen manera de saber la duración del mismo) para cubrirse de futuras pérdidas.

¿Cuál es la conclusión de todo esto? Como analizamos en su momento, la economía argentina hace unos meses ingresó en lo que se conoce como un régimen de alta inflación. Una de las características de este fenómeno es, precisamente, que las empresas no tienen una referencia concreta a la hora de fijar sus precios, es decir, no hay nada que funcione como ancla, lo que lleva a que, ante el mínimo shock, los precios se incrementen y perduren en el tiempo. Con lo cual, sí, un mes puede terminar haciendo una diferencia significativa, porque pequeñas variaciones acumuladas en el tiempo pueden provocar grandes cambios.

Bonus track

- Ahora en un ratito, a las 11:30 am, hay un panel de la reunión anual de la Asociación Argentina de Economía Política (AAEP) que calza justo con estos temas: “Estabilidad, expectativas y dinámica de precios”, en el que cuatro especialistas van a exponer al respecto. Se puede ver online acá.

- Hoy no te voy a recomendar un podcast. Tengo algo mucho mejor. “Estéreo” es el primer festival de podcast que se realiza en Argentina. Se va a llevar a cabo este jueves, viernes y sábado en la ciudad de Rosario. Las actividades que se realizarán reunirán a las productoras de podcast más importantes del país y de Latinoamérica. Toda la información, acá.

Esto fue todo por hoy. Si no aguantás hasta la semana que viene, la seguimos por acá. Y si te gustó el newsletter, te invito a que colabores con Cenital, porque el aporte de nuestros lectores es nuestro principal ingreso.

Te mando un abrazo grande.

Juanma