El gas argentino, la transición energética y las condiciones de inversión

Qué hacer con los recursos naturales que se tiene y cómo convertirlos en en desarrollo sustentable.

¡Hola!

Los días que transcurrieron desde el news anterior fueron muy angustiantes, espero que estés más o menos bien y te mando un abrazo grande.

En el último tiempo hubo varios anuncios de inversión en diferentes proyectos ligados al gas por lo cual hoy vamos a hablar de este tema tan relevante para el futuro de nuestro país. Te aviso que es un news largo, preparate algo para tomar, ponete musiquita (si no sabés qué escuchar, descubrí a Carl Smith and the Natural Gas Company y va excelente) y acompañame.

El rol del gas

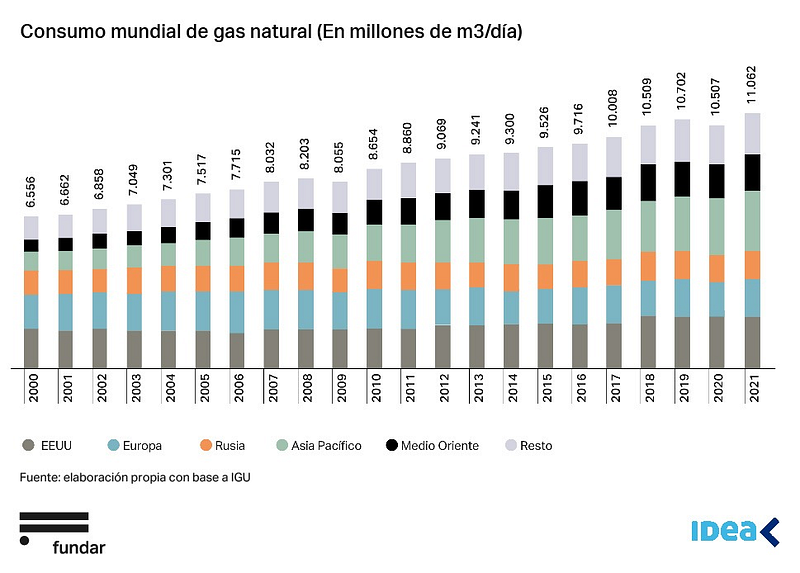

En las últimas décadas la demanda internacional de gas natural vino creciendo y lo hará aún más dada la urgencia particular de salir de la dependencia del carbón en el marco de la transición energética. Según un estudio publicado por Fundar e IDEA, entre 2001 y 2021 el crecimiento anual del consumo de gas creció un 2,6% en promedio, mientras que el crecimiento anual de la comercialización internacional fue de 4,1%.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate

Históricamente, el gas se transportaba a través de gasoductos lo cual limita las distancias alcanzables. El desarrollo del gas natural licuado permitió almacenar y transportar el recurso hacia destinos lejanos. En el documento de Fundar e IDEA se estima que para 2040 el 77% del crecimiento del intercambio global de gas natural se llevará a cabo vía GNL.

Nuevos proyectos

En este escenario, los recursos gasíferos de nuestro país -Vaca Muerta es el segundo mayor yacimiento hidrocarburífero no convencional del mundo-

constituyen una oportunidad inconmensurable y se están anunciado varios proyectos para aprovecharlos. Repasemos algunos:

- A principios de agosto se firmaron los contratos de construcción del gasoducto Nestor Kirchner que permitirá transportar el gas desde Vaca Muerta a los centros nacionales de consumo.

- A mediados de agosto la Secretaría de Energía publicó una resolución que incluye a nuevos proyectos hidrocarburíferos dentro del régimen de promoción industrial de la provincia de Tierra del Fuego. Esto permite acelerar inversiones en el proyecto offshore Fénix. Según dijo el manager de la empresa Wintershall Dea a EconoJournal, “Fénix sumará una producción máxima de unos 10 millones de m3 de gas al día y requerirá inversiones por alrededor de 700 millones de dólares”.

- El jueves 1 de septiembre el gobierno anunció un acuerdo entre YPF y la empresa estatal de petróleo y gas de Malasia, Petronas, para desarrollar una planta de Gas Natural Licuado (GNL). Es decir, construir una planta de licuefacción que permita exportar el gas de Vaca Muerta a través de buques y no sólo gasoductos. Según contó Iván en #OffTheRecord, “la inversión directa e indirecta inicial del proyecto sería de al menos diez mil millones de dólares para comenzar una producción relevante y el total del proyecto hasta su etapa final alcanzaría los 40 mil millones de dólares”.

- Como parte de su gira por Estados Unidos, Sergio Massa adelantó que en octubre se presentará una ley especial para proyectos de GNL.

Este manojo de ejemplos tiene la suficiente relevancia como para ponernos a profundizar sobre el tema gas y transición en nuestro país.

¿De qué nos sirve la explotación del gas?

En primer lugar, obviamente, el gas nos da energía. Siendo un país aún en proceso de crecimiento económico e industrial, vamos a necesitar más energía para abastecer los hogares, los comercios y las industrias. En un mundo que se vuelve más conflictivo, el hecho de que el gas sea nuestro y que podamos autoabastecernos energéticamente es un plus invaluable. Basta ver lo que ocurre en este momento en Europa. Ya no es “sólo” una cuestión de ciudadanos teniendo que ajustarse en el invierno para llegar a pagar las cuentas, sino industrias básicas intensivas en energía como las siderúrgicas que se ven obligadas a cerrar, reforzando así la pérdida de soberanía.

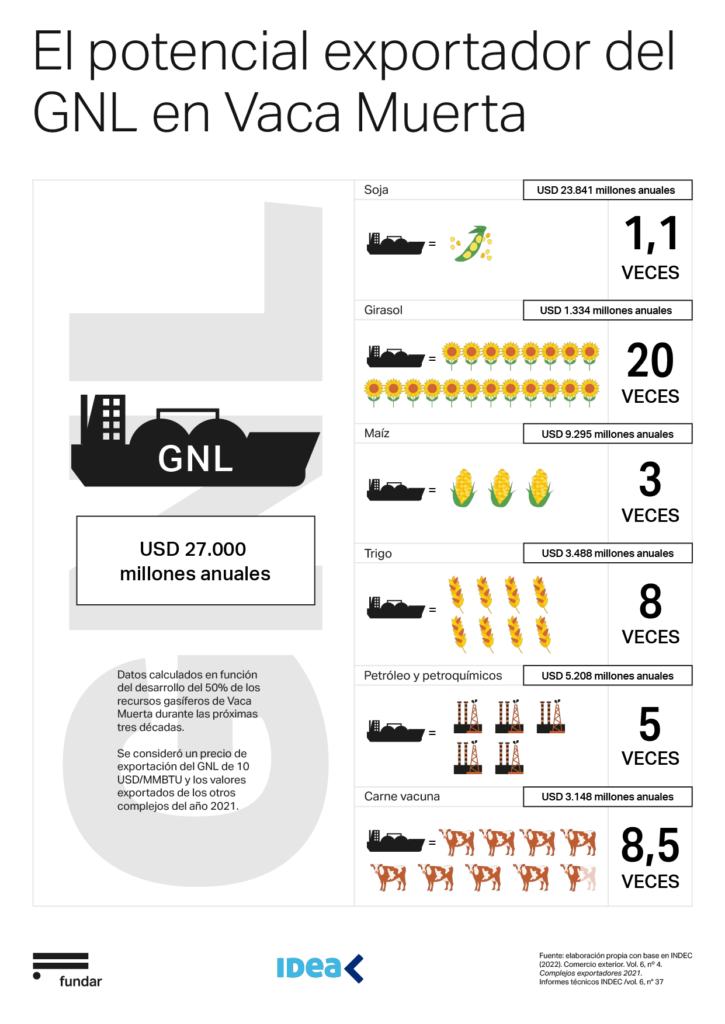

En segundo lugar, las divisas. No es este el lugar para explicar el mecanismo, pero sabemos de la crónica restricción externa y la necesidad de superarla. Reporta EconoJournal que, en el primer semestre del año, las importaciones de energía demandaron US$ 6.609 millones, un 190% más que en el mismo período de 2021 y la cifra más alta en 30 años. El autoabastecimiento nos permitirá ahorrar todos esos dólares y sumar unos US $27.000 millones anuales en el caso del proyecto de GNL, por ejemplo.

En tercer lugar, el empleo y el desarrollo de la cadena de valor. Según un informe del CEP XXI, la cadena de valor del petróleo y gas en Argentina está compuesta por 37 grandes empresas. Estas adquieren bienes y contratan servicios de casi 10.000 empresas, de las cuales un 77% son MiPyMEs empleadoras. A su vez, el trabajo sostiene que en el sector de petróleo y gas por cada puesto directo hay 5,1 indirectos. Dado que actualmente hay 65.000 empleos formales en el sector, el empleo indirecto puede estimarse en alrededor de 325.000 puestos, lo que da un total de más de 390.000 empleos ligados a la cadena. En la misma línea, cada puesto de trabajo creado directamente por el avance de los proyectos ya mencionados implicaría la generación de 5,1 empleos indirectos. A su vez, una de cada 10 de estas PyMEs proveedoras del sector es exportadora de bienes. De esta manera, la expansión del sector no solo aporta divisas por la exportación del recurso, sino por las actividades vinculadas.

Cuarto, desarrollo territorial. Podemos encontrar PyMEs proveedoras de esta cadena en todas las provincias del país, particularmente en aquellas más industriales (Buenos Aires, Santa Fe y Córdoba), la Ciudad de Buenos Aires y las provincias petroleras. Es decir, la actividad no se constituye como un enclave sino que logra desarrollar otras actividades en la misma zona de operación.

Quinto, la industria del gas es un enabling sector, un sector que habilita otros. En este caso a la industria petroquímica: el desarrollo del gas natural permitiría su industrialización en la petroquímica, incluyendo fertilizantes, asfaltos, fibras sintéticas y distintos plásticos. Vale tener en cuenta que muchos de estos productos son hoy importados por Argentina y podrían sustituir importaciones e incluso exportar a la región.

Por último, el desarrollo exitoso de estos proyectos implicaría un cambio profundo en la economía política nacional. La siguiente infografía que armaron Fundar e Idea muestra el potencial de exportación de GNL en relación con nuestras exportaciones actuales. Explícitamente, la situación en la que nos encontramos en los últimos meses dependiendo de la liquidación de los granos, podría relativizarse de entrar otro actor con poder de fuego en lo que concierne a la provisión de divisas. A su vez, YPF sería protagonista en este mercado, con lo cual el estado también saldría fortalecido.

¿Por qué Massa piensa en un régimen especial? Los proyectos de capital intensivos y las condiciones de inversión

A grandes rasgos, podemos dividir los sectores productivos en dos grandes grupos: los intensivos en mano de obra y los intensivos en capital. Ejemplo de los primeros son todos aquellos sectores donde la inversión inicial en maquinaria y recursos no es muy alta, los retornos son bastante rápidos y requieren mucha mano de obra por unidad producida. Acá pueden mencionarse ramas como la confección de prendas de vestir, las economías regionales y el agro tradicional, la construcción y el trabajo en casas particulares. A la inversa, los sectores intensivos en capital son aquellos que para su funcionamiento precisan inversiones previas importantes, tienen que construir los sitios productivos, la amortización del capital demora varios años y los puestos de trabajo directos generados por cada dólar invertido es relativamente baja. Aquí podemos mencionar como ejemplo, todas las actividades ligadas a la explotación de recursos naturales a gran escala, la producción de acero, las automotrices, el aluminio y la energía, entre otras.

Cada actividad aporta elementos diferentes a la economía. Las actividades intensivas en mano de obra ayudan a generar mucho empleo con relativamente poca inversión, aunque tienden a ser de baja productividad relativa, baja calificación, bajos salarios y alta informalidad. Por ejemplo, según la Encuesta Permanente de Hogares y el CEP-XXI, la tasa de pobreza en 2021 en la construcción fue del 50% y en el trabajo en casas particulares del 54% (mientras que el promedio de los ocupados es 29%).

Por su parte, las actividades intensivas en capital, si bien generan menos empleo por dólar invertido, tienden a tener mayor empleo indirecto (porque demandan muchos proveedores), exigen mayor empleo calificado, tienen altos salarios, son muy formales, de alta productividad y con alta sindicalización. Por ejemplo, en 2021 la pobreza en los trabajadores del sector petrolero fue del 13%. Asimismo, en Argentina varias de estas actividades -sobre todo las ligadas a recursos naturales- se encuentran más alejadas de los centros urbanos y en muchos casos también aportan divisas. En general, los países con mayores índices de desarrollo humano tienen un mayor stock de capital per cápita, es decir la cantidad de actividades capital intensivas suele ser mayor que en los países más pobres.

El sector del gas es un claro ejemplo de actividad intensiva en capital. En el caso del proyecto de GNL, por ejemplo, la concreción del proyecto requiere una inversión de al menos 10.000 millones de dólares y su construcción demora entre 5 y 7 años. Esta magnitud de inversión requerida para el proyecto ya determina la necesidad de inversión extranjera y por ende un marco normativo especial que permita comprometer estos montos a largo plazo, manteniéndolos un poco al margen de las inestabilidades macroeconómicas argentinas.

Si bien Vaca Muerta es el segundo mayor yacimiento del mundo y su productividad es alta, compite con proyectos en otros países que pueden ser económicamente más estables, tener más recursos tecnológicos y financieros y estar más cerca de los grandes centros de consumo. Es decir, tiene un gran potencial, pero hay ciertas condiciones que disminuyen su competitividad.

Por eso, para conseguir el financiamiento requerido, YPF y el sector privado local están negociando y asociándose con compañías internacionales. Si bien toda inversión es un riesgo, todo capital (pero aún más el extranjero), requiere condiciones que permitan confiar en la posibilidad de recuperar la inversión.

En vistas a esta discusión, el informe de Fundar e Idea resalta las condiciones que los autores consideran necesarias para que pueda realizarse el proyecto de GNL. Según el documento, para viabilizar el proyecto de GNL es necesaria una normativa que establezca las condiciones de inversión y la misma debería contener los siguientes puntos:

- Estabilidad Fiscal: refiere a que los proyectos aprobados no puedan ser afectados por nuevos tributos y la posibilidad de reducir algunas cargas fiscales para disminuir los costos de la actividad.

- Libre disponibilidad de divisas y acceso al mercado de cambios: significa que un porcentaje de los ingresos provenientes de las exportaciones debería ser de libre disponibilidad del exportador, así como un posible mecanismo de acceso preferencial al mercado de cambios para la etapa de inversión.

- Estabilidad regulatoria: contratos firmes de largo plazo.

Son condiciones diferentes a las que se atienen muchas otras industrias e incluso los ciudadanos argentinos, pero estos especialistas sostienen que son indispensables para que el proyecto sea realizable. Nos debemos esta discusión para encontrar el equilibrio entre generar las condiciones de viabilidad para el desarrollo de este tipo de proyectos y las exigencias que les haremos a las industrias. El equilibrio es fino y determinante para el futuro de nuestro país.

Condiciones de explotación

Ahora bien, más allá de las condiciones específicas de la inversión, tenemos que hablar sobre los requisitos para llevar adelante la actividad en sí misma. Aquí lo primero a tener en cuenta es que si bien las proyecciones de la actividad parecen ofrecer cifras estrambóticas, no salva al país por sí sola. El trabajo serio y dedicado para que las actividades productivas desplieguen su mayor potencial es la clave para aportar a la resolución de nuestras crisis. En este sentido, se deben tener en cuenta una serie de puntos.

Primero, incorporar de manera temprana las exigencias de participación y transparencia, enmarcadas en el Acuerdo de Escazú, el artículo 169 de la OIT y la legislación nacional. Esto aplica para todas las decisiones territoriales, por ejemplo las debidas consultas a las comunidades originarias que habitan en las zonas por las que pasa el gasoducto y las audiencias públicas requeridas previas a ella.

Segundo, gestión estratégica de la transición energética. Es decir, cómo, cuánto y hasta cuándo explotar estos recursos y qué sucede después. Este proceso se canaliza particularmente a través del Plan Nacional de Adaptación y Mitigación que se está discutiendo en el marco del Gabinete Nacional de Cambio Climático con la participación de diversos actores del estado, el sector privado y la sociedad civil.

Tercero, la planificación del desarrollo territorial, cómo hacer que las actividades gasíferas no se constituyan como enclaves, sino que puedan habilitar otras actividades y promover el arraigo.

Cuarto, el fortalecimiento de las capacidades estatales. Precisamos de recursos y técnicos idóneos que conozcan el sector en profundidad para determinar las políticas de promoción de las actividades, pero a la vez tengan la autonomía necesaria para exigir su gestión virtuosa y controlar los impactos. Especialmente, las áreas de control encargadas de monitorear los impactos ambientales directos, como las emisiones fugitivas de metano en el momento de extracción del gas, la afectación de los cursos de agua o la prevención de accidentes. Asimismo, las jurisdicciones encargadas de promover la actividad gasífera requieren tener un conocimiento exhaustivo del sector, por ejemplo de su estructura de costos, para exigir lo más posible y diseñar los instrumentos de promoción más eficientes para que las actividades puedan desarrollar su mayor potencial.

Por último, el cumplimiento de los compromisos de descarbonización sectorial. Para ello se precisan decisiones tecnológicas y de proceso en todas las etapas de producción y transporte para dar cumplimiento a la creciente exigencia internacional de la adaptación a los estándares internacionales de reducción de emisiones de CO2 y metano.

¿Y la transición energética?

La pregunta obvia que surge frente al avance de estos proyectos es cómo se inscriben en el proceso global y nacional de descarbonización de las economías. Aún con menores emisiones, el gas sigue siendo un hidrocarburo. ¿Cómo se encuadran estos avances entonces en la transición?

Hay dos formas de calcular las emisiones de las fuentes energéticas. La más sencilla pero también incompleta es contabilizar sólo las emisiones del momento de la quema del combustible. Con esta forma de medir, el gas emite aproximadamente un 45% menos que el carbón y 30% menos que el petróleo. Sin embargo, la forma correcta de calcular el impacto sobre el cambio climático es analizar el ciclo de vida completo: desde la extracción del recurso hasta su utilización.

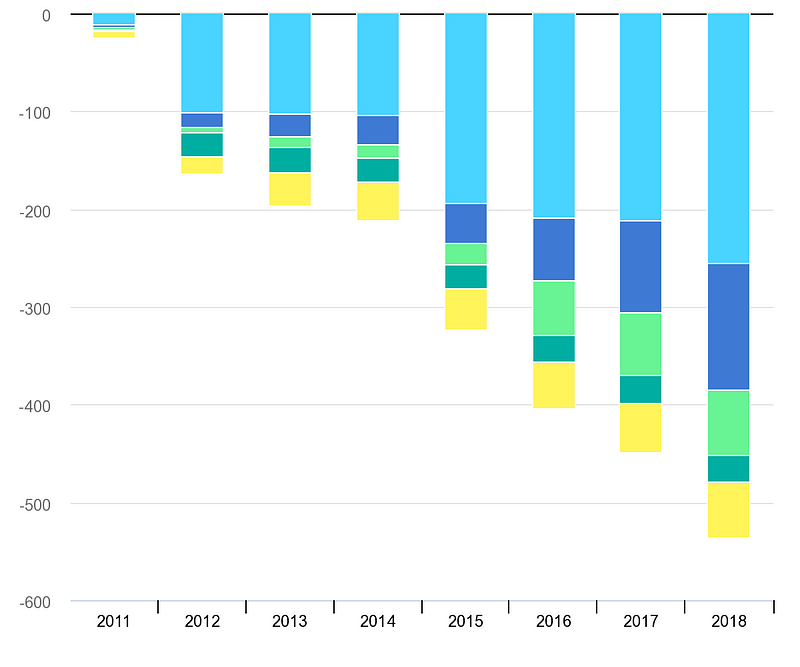

Ahí el gas tiene una vulnerabilidad particular: las emisiones al momento de extracción asociadas al venteo intencional, la quema en antorcha y las fugas. La determinación exacta de las emisiones del ciclo de vida tanto del gas como del resto de los combustibles aún están en proceso de estudio. Pero de todas formas, la Agencia Internacional de Energía sostiene que “puede haber beneficios significativos de CO2 y calidad del aire, en países, sectores y plazos específicos, a partir del uso de combustibles fósiles menos intensivos en emisiones. Desde 2010, el cambio de carbón a gas ha ahorrado alrededor de 500 millones de toneladas de CO2, un efecto equivalente a poner en las rutas 200 millones de vehículos eléctricos adicionales que funcionan con electricidad sin emisiones de carbono durante el mismo período”.

El siguiente cuadro muestra por país y año las emisiones evitadas por el paso de carbón a gas. Celeste es Estados Unidos, azul China, verde claro Europa, verde oscuro India y amarillo el resto del mundo.

Está clarísimo que aún siendo el combustible fósil más limpio, el gas natural no es la solución definitiva frente al cambio climático. Sin embargo, claramente permite reducir las emisiones de manera significativa. Esto es particularmente importante para aquellos países que tienen matrices energéticas fuertemente basadas en carbón y los que aún están en proceso de desarrollo e industrialización. En ese sentido, si con nuestro gas podemos brindarle una alternativa viable al carbón a países como China e India, estaremos aportando al proceso de descarbonización global. Lo importante es que efectivamente sea un puente hacia, por ejemplo, el hidrógeno verde, y no el nuevo status quo.

De todos modos, mientras se decida utilizar gas, los esfuerzos de la industria deben hacer un foco enorme en la reducción de las emisiones en toda la cadena, especialmente para controlar las fugas de metano en el momento de la extracción.

El día después

Otra pregunta relevante respecto de la apuesta por los hidrocarburos es el día después. Si bien según los especialistas las reservas argentinas alcanzarían para abastecernos por décadas, el proceso de descarbonización global va a ponerle un fin a su utilización mucho antes de que se acaben físicamente. Esto obliga a pensar en dos cuestiones clave.

En primer lugar, en la administración virtuosa de los recursos provenientes de los hidrocarburos. Es decir, dado que se trata de ingresos extraordinarios, deberíamos evitar utilizarlos para gastos corrientes, sino para obras de infraestructura, rutas, escuelas, redes de transmisión eléctrica, nuevas industrias, es decir, hacia elementos que permitan la transformación estructural de nuestro país. Esto es de gran dificultad dadas las urgencias sociales que enfrentamos, pero necesario para dejar de enfrentar estas crisis recurrentes. Tenemos el ejemplo de Noruega que con la riqueza derivada de la explotación de petróleo constituyó un Fondo Soberano como instrumento de ahorro e inversión diversificado que permite garantizar el futuro de sus ciudadanos.

En segundo lugar, es necesario determinar cómo los recursos provenientes de los hidrocarburos van a aportar a la transición energética. Si Vaca Muerta nos va a permitir el autoabastecimiento energético, cómo, con qué recurso, con qué tecnologías nos vamos a abastecer luego. ¿Todo electrificado? ¿Hidrógeno verde? ¿Biocombustibles? Y, particularmente, con qué mecanismo de transición vamos a atar un proceso al otro. ¿Vamos a constituir un Fondo para la transición? ¿Aplicar regalías especiales sólo destinables a la producción de energía limpia? ¿Vamos a impulsar IMPSA para la fabricación de aerogeneradores? ¿Las condiciones especiales para los proyectos gasíferos van a aplicar también para la producción de hidrógeno verde?

Son muchas preguntas, todas precisan respuestas bastante pronto y necesitamos más personas discutiendo esto.

¿Entonces?

Por un lado, la explotación de Vaca Muerta ya está en curso, sería irracional no sacar el máximo provecho económico de ello.

También pienso que estamos atravesando coyunturas económicas y políticas muy complicadas que nos requieren un importante trabajo de reconstrucción. En ese escenario la definición de las condiciones que habilitan el despliegue virtuoso del potencial del recurso gasífero argentino constituyen la posibilidad y el desafío de pensar y consensuar políticas de largo plazo entre los diversos actores políticos que apunten a aportar de manera relevante a la solución de las penurias económicas y sociales argentinas.

A su vez, el cambio climático ya está entre nosotros, lo vemos en la tragedia de Pakistán. Aprovechar el recurso de la mejor manera posible, acelerando a la vez la transición energética nacional y global es urgente.

Los recursos naturales que nos tocaron en gracia nos ponen en una situación bastante privilegiada para la transición energética. A diferencia de otros países, como Indonesia o Polonia, por poner dos casos, nuestra mayor reserva es de gas y tenemos buenos ríos, vientos y radiación solar no solo para autoabastecernos sino incluso para venderle al mundo.

Transitar estos tiempos entre el dejar atrás los fósiles y el despliegue final de los renovables de la manera más virtuosa posible, con la mayor generación de empleo y proveedores, con los menores impactos ambientales, con información y participación ciudadana, con desarrollo territorial y acelerando la mitigación y adaptación, no es fácil. Combinar todos estos frentes es complejo, pero es el momento histórico que nos toca. Estemos a la altura.

Gracias por llegar hasta acá, para mí es una alegría y un honor que leas este newsletter. Como siempre, todos los comentarios, dudas, sugerencias y reflexiones son bienvenidas y agradecidas.

Te mando un abrazo grande y te recuerdo que Cenital es posible -y puede garantizar el acceso libre al contenido- gracias al aporte de lectores copados como vos. Si aún no sos parte de la comunidad, te invito a hacerlo por acá.

Eli