El eterno retorno de la desindustrialización

Al igual que en la última dictadura militar y en los ’90, la industria ha sido el gran sector perdedor del tercer intento aperturista que experimentó el país en las últimas cuatro décadas.

A pocos meses de finalizar el mandato presidencial de Mauricio Macri, es tiempo de elaborar un balance. La economía argentina se habrá contraído durante tres de sus cuatro años de gobierno. Si bien las caídas fueron generalizadas para los diversos sectores de actividad, la industria manufacturera fue uno de los más afectados. Mientras en el primer semestre de 2015 el sector explicó el 20,2% del empleo asalariado formal del sector privado, durante el primer semestre de 2019 esa cifra fue del 18,2%. Algo similar ocurrió con su participación en la producción: en 2015 la industria generó el 20,8% del valor agregado nacional, en tanto que en 2019 el 18,1%. Aquí cabe preguntarse: ¿cuáles son las causas de la desindustrialización de la economía argentina? ¿Cuáles son las consecuencias de la crisis del sector? Ampliando un poco el horizonte temporal, ¿cómo se comportó la industria durante los últimos 15 años? Sobre eso avanzaremos a continuación.

Evolución de la producción y del empleo en la industria argentina

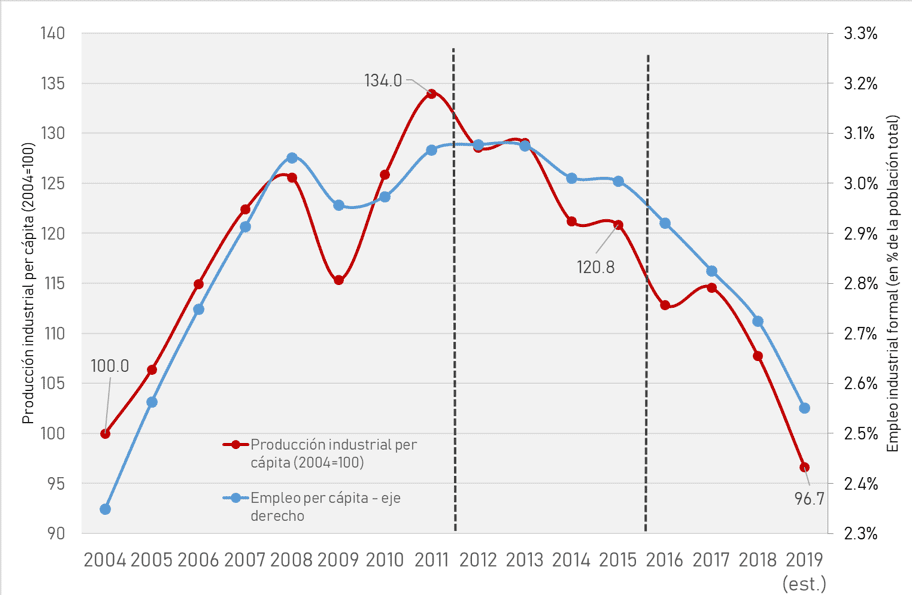

El siguiente gráfico muestra la evolución entre 2004 y 2019 de las cantidades producidas y del empleo asalariado formal de la industria argentina, en base a datos del INDEC y del Ministerio de Producción y Trabajo de la Nación. En ambos casos, hemos tomado las variables ajustadas por el crecimiento de la población, es decir, en términos per cápita. En el gráfico, es posible distinguir tres periodos diferenciados entre sí según el comportamiento de ambas variables.

Gráfico 1: Producción (per cápita) y empleo (per cápita) en la industria argentina, 2004-2019

Nota 1: Los datos de producción per cápita toman 2004 como año base 100 en tanto que los de empleo per cápita toman el porcentaje de la población argentina empleada en el sector industrial registrado.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateNota 2: La producción y el empleo para el 2019 fueron proyectados en función de la evolución de ambos indicadores durante los primeros 6 meses del año (última información disponible al momento de redacción).

2004-2011: Reindustrialización

Iniciado hacia mediados del año 2002 luego del abandono de la Convertibilidad, el primer período se caracteriza por el intenso incremento de la producción industrial por habitante (34% entre 2004 y 2011), dinámica sólo interrumpida en 2009 por la crisis económica internacional. En dichos años, la industria generó 400.000 nuevos trabajadores «en blanco»; este crecimiento, del orden del 30%, hizo que el porcentaje de la población argentina ocupada «en blanco» en la industria pasara del 2,3% en 2004 al 3,1% en 2011.

Son varias las razones de la reindustrialización del período que llega hasta 2011. Una de ellas es el aumento de la demanda de los productos industriales, producto del crecimiento tanto del mercado interno (gracias al significativo crecimiento del poder adquisitivo de la población durante esos años) como del externo (el mundo y, particularmente, Brasil crecieron a altas tasas). Otra de las razones tiene que ver con que el entorno macroeconómico que siguió a la salida de la Convertibilidad fue particularmente favorable al sector industrial, cuyos costos en dólares fueron notoriamente menores a los de los años ’90.

2012-15: Cae la producción pero se preserva el empleo

Entre 2012 y 2015 tuvo lugar el segundo período, en el cual la producción industrial cayó no sólo en términos per cápita (10%), sino también en términos absolutos (6%). Sin embargo, la dinámica del empleo fue mixta: durante el segundo gobierno de Cristina Kirchner el empleo industrial formal prácticamente no tuvo cambios, aunque como la población siguió creciendo se produjo una reducción si se mide en términos per cápita. En 2015 había 3 trabajadores industriales formales cada 100 habitantes, cuando en 2011/2013 esa cifra fue 3,1.

La caída de la producción industrial en el período 2012-15 se explica mayormente por lo ocurrido en los años pares (los recesivos 2012 y 2014), en donde las contracciones fueron mayores a las recuperaciones que se dieron en los años impares (los electorales 2013 y 2015). La razón principal del declive de la producción industrial se debió a la escasez de dólares que sufrió la economía argentina a partir de fines de 2011, que intentó ser paliada con medidas como el cepo cambiario o un férreo control de importaciones, que complicó en varias ramas la disponibilidad de los insumos necesarios para producir. Asimismo, así como hasta 2011 los mercados interno y externo jugaron a favor, entre 2012-15 la película fue diferente. Por un lado, el poder adquisitivo de la población empezó a estancarse, limitando el crecimiento de la demanda doméstica. Por otro lado, a partir de 2011 Brasil (nuestro principal demandante de artículos industriales, en particular en ramas como automotriz, química o plásticos) empezó a desacelerar su crecimiento, y directamente a partir de 2014 su economía comenzó a caer en picada. A todo ello se sumó una creciente dificultad para que los fabricantes locales pudieran exportar, producto de que Argentina se encareció notoriamente en dólares, volviéndose menos competitiva en los mercados externos.

2015-2019: Lisa y llana desindustrialización

A partir de fines de 2015 se inaugura el tercer y último período de análisis. Aquí tenemos una caída dramática tanto en el empleo como en la producción (que sólo creció durante 2017). En 2019, la producción industrial per cápita será alrededor de un 20% menor a la de 2015, y un 28% menor a la del pico de 2011. En tanto, la destrucción del empleo ha sido sistemática a lo largo de todo el tercer período: actualmente hay 150.000 empleos industriales de calidad menos que cuatro años atrás, lo que representa una caída del 11% en términos absolutos (y del 15% per cápita).

Son varios los factores detrás de este tobogán de la producción y el empleo en el sector manufacturero. Por un lado, el mercado interno se contrajo significativamente durante los años de Cambiemos (solo creció en 2017), quitando demanda a un sector que depende mayoritariamente del consumo doméstico. Si bien las exportaciones industriales crecieron 8% en los últimos cuatro años, el deterioro del frente interno fue tan profundo que la demanda total de productos industriales se comprimió intensamente.

Ahora bien, además de la caída de la demanda, hubo ciertas políticas económicas que agravaron aún más la situación en el sector. En primer lugar, podemos destacar la suba de las tasas de interés y la eliminación de los programas de financiamiento productivo a tasa preferencial, como la Línea de Crédito para la Inversión Productiva. Ambas políticas incrementaron sensiblemente los costos financieros de las empresas industriales. Segundo, a la suba de los costos financieros hay que agregarle el drástico aumento en los costos energéticos, producto del recorte de subsidios a los servicios públicos y de la dolarización de las tarifas.

En tercer lugar, la administración actual tomó como lema la idea de «es fundamental abrir las importaciones para poder crecer». En un contexto de débil demanda local y con costos financieros y energéticos crecientes, la apertura de las importaciones de los últimos años repercutió negativamente en diversos segmentos industriales, que se vieron desplazados del mercado por la competencia importada. Varios de estos sectores afectados por las importaciones (calzado, confecciones, parte de la metalmecánica, etc.) generan mucho empleo, lo cual en parte explica por qué el empleo tuvo una performance tanto peor en estos años que en los flojos 2012-15.

¿Cómo estamos hoy? A junio de 2019 (último dato disponible por parte del INDEC), el 41% de la capacidad instalada en las fábricas no fue utilizada para producir sino que permaneció ociosa ante la falta de demanda. El agudo deterioro de la situación política y económica durante agosto suma incertidumbre al sector, al tiempo que la aceleración de la inflación por el nuevo salto del dólar de 35% en el mes dificulta no sólo la planificación del mediano y largo plazo sino que también compromete el funcionamiento en el corto.

Heterogeneidad al interior del sector industrial

Hasta acá describimos el comportamiento de la industria en términos agregados. Sin embargo, la industria dista de ser un todo homogéneo y, más bien, alberga a una multiplicidad de situaciones diferentes. Por ejemplo, hay sectores industriales mayormente exportadores (la industria aceitera, por ejemplo) y otros que dependen casi exclusivamente del mercado interno (como la industria textil o la electrónica de consumo, entre otras). Del mismo modo, hay sectores industriales que pagan salarios muy superiores a la media de la economía (como la industria automotriz, la química, la aceitera o la de medicamentos) y otros que pagan salarios relativamente bajos (como la industria maderera, mueblera o de juguetes). También hay sectores industriales que están altamente concentrados en pocas firmas (automotriz, petroquímica o aceitera) en tanto que otros tienen una altísima presencia PyME (como por ejemplo la metalmecánica o el calzado). También hay ramas con alta presencia de firmas multinacionales (la automotriz o las tabacaleras son el ejemplo más nítido) y otras en donde el grueso de las firmas son de capitales nacionales (como fabricación de ropa). Las características de la mano de obra también es heterogéneo a lo largo del tejido industrial: si bien el grueso de las ramas emplea mayoritariamente varones, en algunas predominan las mujeres, como en la confección de indumentaria. Asimismo, hay algunas ramas en donde se demandan personas con alto nivel de estudios (como en la farmacéutica) y otras en donde ocurre lo contrario (como textil, calzado, madera o alimentos). Entender todas estas particularidades es importante para comprender por qué la performance relativa de los distintos sectores fue diferente en estos últimos años.

Como hemos mencionado, el período iniciado a fines de 2015 se caracterizó no solo por una contracción de la producción industrial sino también por un desplome del empleo. Sin embargo, tal como se ve en el gráfico a continuación, la intensidad de esa contracción fue disímil entre los sectores. Entre el cuarto trimestre (octubre-diciembre) de 2015 y el cuarto de 2018 (último con datos disponibles desagregados por rama), la industria expulsó al 9% de sus trabajadores «en blanco». Si bien todos los sectores industriales destruyeron empleo en estos años, la magnitud de las caídas no fue para todos por igual.

Gráfico 2: Empleo asalariado formal por sector industrial en Argentina: IV trimestre de 2018 vs IV trimestre de 2015

Los sectores industriales más afectados durante los tres primeros años de Cambiemos fueron aquellos caracterizados por la presencia de empresas PyMEs, sensibles a la competencia importada, cuya producción se destina principalmente al mercado interno y con mano de obra de bajo nivel de estudios. Se trata fundamentalmente de ramas como calzado, ropa y textiles, que destruyeron respectivamente el 30%, 22% y 17% de su empleo de calidad. Estos sectores cayeron incluso en 2017, cuando la economía y el conjunto de la industria crecieron. Si bien el poder adquisitivo mejoró en 2017 (el único de los cuatro años del macrismo en donde ello ocurrió), estas industrias «sensibles» se contrajeron debido al desplazamiento de la oferta local por la importada. Vale apuntar que en 2017 la mayor competencia de las importaciones se debió no solo a la apertura comercial sino a que en ese año Argentina estuvo muy cara en dólares, complicando todavía más la competencia con la mercadería extranjera. En dicho año, el muy abultado déficit comercial producido por el salto importador se financió con deuda externa que, al igual que en experiencias desindustrializantes del pasado (como la última dictadura o los ’90), terminó por ser la otra cara de la moneda del repliegue industrial.

Hay sectores industriales cuyo desempeño depende relativamente más de otras variables. Por ejemplo, hay ramas muy atadas al comportamiento de la construcción. Se trata de minerales no metálicos (principalmente cemento y vidrio), madera y muebles y algunos subsectores de las industrias metálicas. A diferencia de las ramas del primer grupo, que cayeron todos los años desde 2015, las industrias ligadas a la construcción tuvieron un buen 2017, gracias a que en ese año hubo un despegue de los créditos UVA y de la obra pública. No obstante, desde mediados de 2018 ambos estímulos se disiparon y el empleo en estas industrias volvió a contraerse. Si tomamos 2015-2018 en su conjunto, las industrias ligadas a la construcción expulsaron empleo, pero en una magnitud más moderada que las del primer grupo, en buena medida por lo ocurrido en 2017.

Por último, un tercer grupo de sectores industriales destina mayoritariamente su producción a los mercados externos. Nos referimos principalmente a una gran cantidad de subsectores alimenticios (como el aceitero), una parte de la siderurgia, del sector automotriz, del químico y del plástico. Dado que su nivel de actividad depende principalmente de la demanda internacional (Brasil juega un rol importante), estos sectores estuvieron más resguardados de las vicisitudes de la macroeconomía local, aunque también expulsaron empleo desde fines de 2015.