¿Cómo llega la economía a las PASO?

En esta edición analizamos los principales indicadores de la economía argentina y los comparamos con las elecciones anteriores, a ver qué conclusiones podemos obtener de cara a la votación del domingo.

Hola, ¿cómo andás? El domingo se llevan a cabo las Primarias, Abiertas, Simultáneas y Obligatorias (PASO) así que el objetivo de esta edición es examinar cómo llega la economía a las elecciones y ver qué tan importante puede llegar a ser eso en el resultado final.

Con la lengua afuera

El principal frente de tensión para la economía argentina es el dólar, algo que cobra especial relevancia en años electorales, cuando se suele observar un incremento en la demanda de divisas (por motivos de cobertura frente a la incertidumbre que genera la contienda electoral). Y acá la mano viene muy complicada.

Tras infinitas idas y vueltas, el gobierno finalmente cerró la renegociación del acuerdo con el FMI. Esto implica que el organismo internacional desembolsará unos USD 7.500 millones tras las PASO (recordemos que unos USD 4.000 millones corresponden a los fondos no desembolsados durante junio). A cambio, el gobierno se compromete a mantener la misma meta fiscal (un déficit de 1,9% del PBI para fin de año), lo cual va a demandar un recorte significativo en el gasto, dada la caída que se viene observado en la recaudación por la histórica sequía. El impacto negativo que implicó este shock externo llevó a que se redujera la meta de acumulación de reservas internacionales, que pasó de USD 8.000 millones a USD 1.000 millones para fin de año.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Acá es importante destacar que dicha meta se mide con relación a las reservas netas que tenía el BCRA en diciembre del 2021, que eran de unos USD 2.300 millones; o sea, con la nueva meta las reservas netas para fin de año deberían ubicarse en torno a los USD 3.300 millones. Pero, dado que en la actualidad las mismas se ubican en torno a los USD -8.000 millones, eso implicaría que de acá a fin de año el BCRA logre acumular más de USD 13.000 millones, algo prácticamente imposible, sobre todo teniendo en cuenta que los segundos semestres suelen ser períodos donde por cuestiones estacionales normalmente el BCRA tiene una posición vendedora en el mercado cambiario (a diferencia de los primeros semestres, donde se produce el mayor ingreso de dólares por la cosecha).

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateTan delicada es la situación que el gobierno tuvo que recurrir a un préstamo “puente” con Catar por unos USD 800 millones para poder afrontar el pago de los vencimientos de los intereses de la deuda con el FMI sin tener que utilizar las reservas (el mismo será devuelto en unas semanas, cuando el organismo internacional realice los desembolsos). Una operatoria similar se llevó a cabo unas semanas atrás con la CAF por USD 1.000 millones para poder afrontar el pago del capital de la deuda con el FMI (mientras que los USD 1.700 millones restantes provinieron del swap con China).

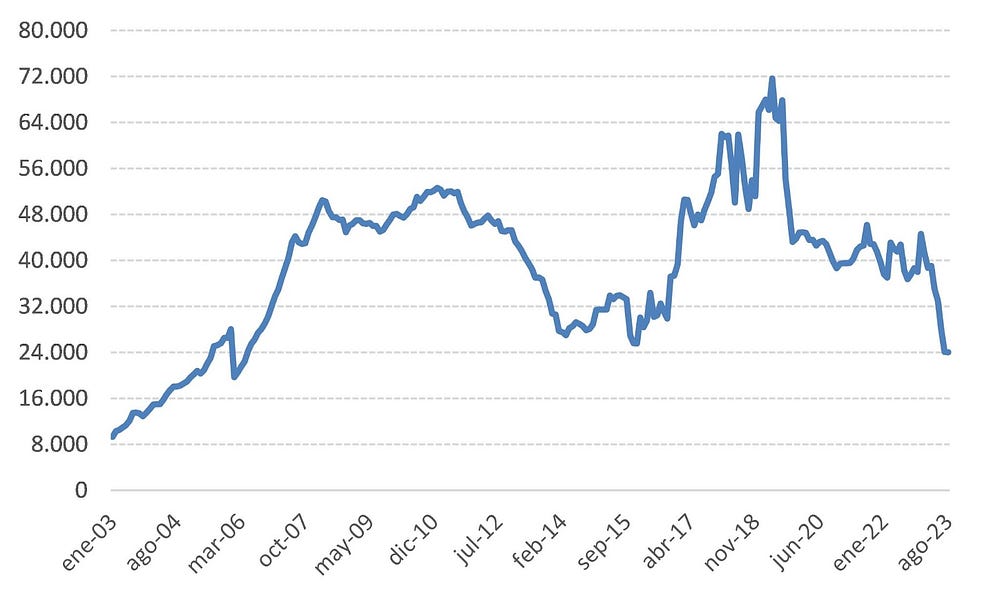

Actualmente las reservas brutas del Banco Central se redujeron hasta los USD 24.000 millones, tocando un mínimo histórico (hay que retrotraerse hasta 2006 para encontrar un nivel similar).

Evolución de las reservas internacionales (en millones de USD)

La elevada tensión cambiaria y financiera impulsó al alza al tipo de cambio paralelo, que en el último mes pasó de $/USD 490 a 574 (un incremento del 17%), provocando que la brecha cambiaria superara el 100%. Esto, sumado a las medidas anunciadas hace unas semanas, impactaron en los precios. Si bien los datos oficiales de julio se van a conocer recién después de las elecciones, el lunes se publicó el IPC de la Ciudad de Buenos Aires que marcó una aceleración en julio (fue del 7,3%, por encima del 7,1% que había registrado en junio).

¿Cómo llega la actividad y el bolsillo de la gente?

Si bien el dólar y la inflación son importantes, en realidad las variables que impactan directamente en toda la población son los ingresos, que a su vez están muy asociados a lo que sucede con el nivel de actividad económica y el empleo. La situación económica suele ser un elemento con bastante influencia en la decisión del voto, sobre todo para evaluar la gestión del gobierno de turno.

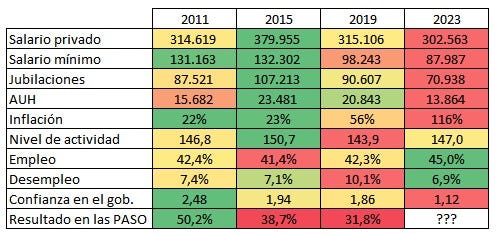

Veamos entonces cómo está la situación económica actual y comparémosla con la de las PASO presidenciales de 2011, 2015 y 2019, a ver qué conclusiones podemos extraer. El cuadro a continuación busca resumir toda esa información. Examinemos renglón por renglón, concentrándonos en las últimas tres elecciones (por ser las más recientes y para no marearnos con tantos datos).

Situación de las principales variables económicas antes de cada PASO presidencial

Nota: El salario registrado corresponde al RIPTE de junio de cada año, lo mismo que la jubilación mínima, el salario mínimo vital y móvil y la AUH. Para una fácil comparación, todas estas variables están expresadas en valores actuales. La inflación corresponde al valor anual para junio de cada año, lo mismo que el nivel de actividad (medido a través del EMAE, el dato de junio del 2023 fue estimado), La tasa de empleo y desempleo corresponde al primer trimestre de cada año (ya que es el último dato disponible en la actualidad). La confianza del gobierno proviene del índice que publica la Universidad Di Tella y corresponde a junio de cada año. La última fila muestra el resultado que obtuvo el oficialismo en cada una de las PASO.

Como se puede ver, todas las variables asociadas a los ingresos se encuentran en los niveles más bajos. Al comparar respecto de 2019, el salario registrado se encuentra un 4% abajo, el salario mínimo (como referencia de los ingresos del sector informal) un 10% abajo, mientras que las caídas más grandes se observan en el haber mínimo y en la AUH, del 22% y 33%, respectivamente. La comparación con 2015, momento donde se observan los niveles más altos, es todavía peor: 20% para los salarios registrados, 33% para los informales, 34% para la jubilación mínima y 41% para la AUH. Si se toma en cuenta el refuerzo extraordinario que se otorgó en junio, la caída de las jubilaciones sería bastante menor, del 5% respecto de 2019 y del 20% respecto del 2015.

La caída de todos los ingresos se explica, en buena medida, por el contexto de aceleración inflacionaria que se viene observando en los últimos meses, otra de las variables en las que se observa el peor desempeño en la actualidad.

A pesar de todo lo anterior, el nivel de actividad se sostuvo relativamente bien -incluso teniendo en cuenta el cimbronazo de la pandemia- y hoy se ubica un 2% por encima de 2019 (pero 2% por debajo de 2015). En cambio, tanto en lo que hace a la tasa de empleo como a la de desempleo en la actualidad se observa el mejor desempeño. Como explicamos en esta edición, esto se debe más que nada al efecto del “trabajador adicional”, donde debido a la caída de los ingresos, las personas salen a trabajar más (ya sea una mayor carga horaria para quienes ya trabajaban o un nuevo trabajo para quienes no lo hacían). Este efecto es relevante porque sirve para neutralizar, aunque sea en parte, la caída de los ingresos mencionada en el párrafo anterior.

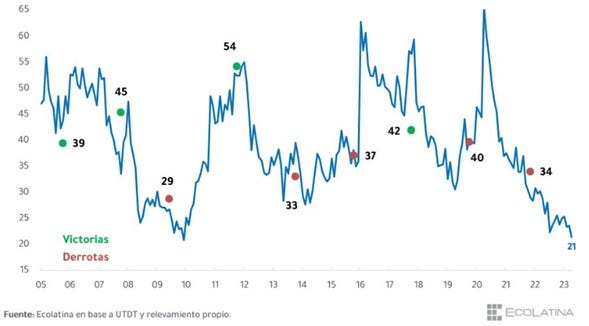

Por último, tenemos el índice de confianza en el gobierno (ICG), un indicador elaborado por la Universidad Di Tella que busca medir la evolución de la opinión pública respecto de la labor que desarrolla el gobierno nacional. Si bien este indicador no está estrictamente vinculado con los aspectos económicos, como se puede ver en el gráfico debajo correlaciona bastante bien con los resultados que obtuvieron los distintos oficialismos en las PASO (los puntos marcan los porcentajes obtenidos en cada una de las elecciones, donde el verde refleja victorias del oficialismo y el rojo, derrotas).

Índice de confianza en el gobierno y resultados en las PASO

Haciendo un ejercicio teórico (e hipotético), donde se utilizara dicho índice para estimar el resultado electoral, el porcentaje de votos del oficialismo debería ubicarse en torno al 24% (porque en el gráfico se observa el ICG hasta mayo, pero en los últimos dos meses -donde quedó confirmada la candidatura de Sergio Massa- repuntó un par de puntos).

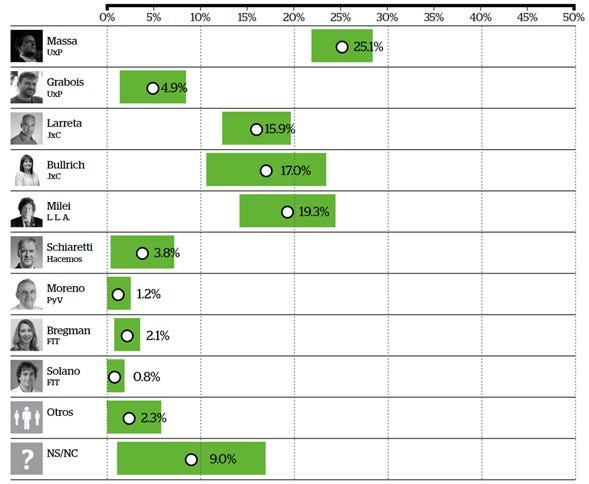

¿Qué dicen las encuestas? Veamos el siguiente gráfico, que sale del observatorio que elaboró La Política Online, en el que recopilaron 19 de las últimas encuestas. El punto muestra el promedio de las mismas, mientras que el rango -en verde- marca el mínimo y el máximo del porcentaje de votos.

Promedio de las encuestas

Como pueden ver, el promedio de las mismas arroja que el candidato oficialista obtendría el 25% de los votos, en línea con lo que mencionamos antes del ICG. No obstante, y pensando ya en las elecciones generales, habría que ver si los votos de Juan Grabois, el otro candidato dentro de la interna de Unión por la Patria, se trasladan hacia Massa o no. Guardamos los vaticinios y los revisamos en la próxima edición.

Bonus track

¿Cómo abordar la transformación digital en las empresas exportadoras de América Latina y el Caribe? ¿Qué vínculos público-privados impactan en la agenda de innovación? Mañana a las 10 am, el BID-INTAL junto a la UIA organizan una charla virtual donde responden estas preguntas y varias más. Se registran acá.

Todo lo que hacen desde El Gato y la Caja me parece espectacular y el podcast que acaban de sacar no es la excepción. Recomiendo mucho este episodio donde entrevistan a Alejandro Galliano para charlar sobre su último libro, que trata sobre los distintos enfoques para pensar el futuro del capitalismo.

Si te gusta este contenido y lo que hace Cenital, te invito a que te sumes a nuestros Mejores amigos, cuyo aporte representa el mayor ingreso de este medio.

Te mando un abrazo grande.