100 días

Analizamos el comportamiento de la economía argentina tras 100 días de pandemia. Los indicadores de la semana y algunas cositas más.

Hola, ¿cómo andás? Cumplimos 100 días de cuarentena y me parece que es un momento propicio para retomar el análisis de nuestra coyuntura económica. Analizar cómo se comportaron las principales variables de la economía (vas a ver muchos gráficos hoy), cuáles fueron las medidas tomadas por el gobierno y, a partir de eso, articularlas con el objetivo de lograr un pantallazo que nos muestre dónde estamos parados. Y cómo seguimos, la gran pregunta.

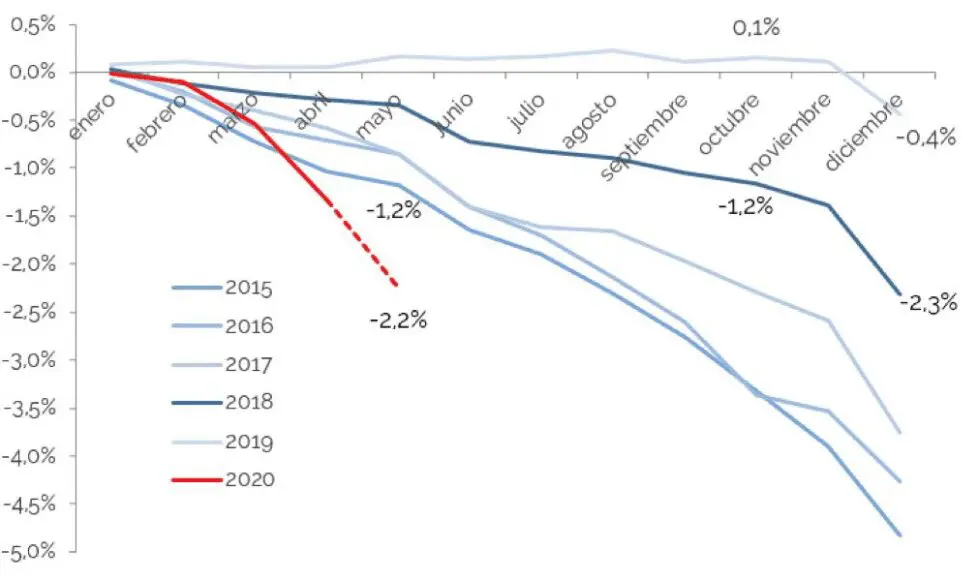

El impacto en la actividad económica fue durísimo. El gráfico que ves a continuación, lo refleja a la perfección. Es precisamente el dato que publicó el INDEC el lunes, que muestra el impacto en la actividad económica durante el mes de abril, que fue el primero totalmente afectado por la cuarentena. En relación a febrero, el nivel de actividad se redujo más del 25%, y hay que retrotraerse a diciembre de 2004 para encontrar un nivel de actividad similar. Sí, más de 15 años atrás.

Estimador Mensual de Actividad Económica (EMAE)

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

La buena noticia es que sería el piso de la caída, ya que durante mayo y junio se observó un repunte en la movilidad a nivel general, de la mano de la apertura progresiva de la mayoría de las provincias. Esto estaría marcando una mejora en términos económicos, aunque la recuperación se está dando a dos velocidades, de la mano de la evolución de los contagios. Por un lado, el AMBA (que aglutina casi medio país, tanto en términos de personas como de actividad económica) y, por otro lado, el resto de las provincias (con algunas excepciones puntuales por focos de contagio, como por ejemplo Chaco). Como se puede ver en el gráfico a continuación, mientras que en Buenos Aires la movilidad en las zonas laborales se encuentra todavía un 60% debajo respecto al período pre-cuarentena, para el país en su totalidad eso se reduce a menos de la mitad.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateÍndice de movilidad en zonas laborales

La vuelta a fase 1 del AMBA, anunciada en los últimos días, no hace más que reforzar esta cortina de hierro sanitaria y poner más dudas sobre la velocidad de recuperación de la economía porteño-bonaerense. De todas maneras, esta parece ser la manera de lidiar con el COVID-19. Martillo y danza, como tan bien lo bautizó F. Pueyo. En la gran mayoría de los países que fueron flexibilizando su cuarentena luego hubo vuelta atrás en sus principales ciudades por la aparición de nuevos brotes (Brasilia y Santiago, dos ejemplos).

Justamente por ese motivo no hay que entrar en comparaciones fútiles con otros países. Lo que hasta hace poco muchos reivindicaban como el camino a seguir, hoy vemos que en realidad era un callejón sin salida. No hay una receta para combatir la pandemia, y cada país lo lleva a su manera. Las proyecciones del FMI para la región no muestran grandes diferencias entre los países (para Argentina en particular estima una caída del PBI del 10% para 2020 con un repunte del 4% para 2021), además de que hay que tomarlas con pinzas ya que la situación puede cambiar mes a mes.

Por lo general, las diferencias no solo están asociadas al gobierno de turno sino también a las construcciones colectivas e históricas de cada sociedad. En este sentido, Argentina fue por una estrategia de cuarentena más estricta, pero con mayor ayuda del Estado, como se ve reflejado en el gráfico a continuación.

Evolución de la rigidez de la cuarentena y de las medidas de apoyo económico estatal

Como te decía antes, cada estrategia tiene sus virtudes y sus desventajas. La cuarentena más estricta sirvió para que Argentina fuera uno de los países con menor cantidad de muertes por COVID-19 de la región, pero obviamente eso tuvo su correlato negativo en la actividad económica.

Para contrarrestar eso, el Gobierno Nacional implementó una serie de medidas que buscaron sostener los ingresos de la población más vulnerable y evitar el cierre de empresas, entre las que se destacan el Ingreso Familiar de Emergencia (IFE), el programa de Asistencia al Trabajo y la Producción (ATP), sumado a varias modalidades de asistencia crediticia. Medidas que para algunos podían ser demasiado y para otros poco. Independientemente de lo anterior, tanto el entramado productivo como el empleo y los salarios se vieron fuertemente golpeados.

Donde no hay dudas de que las medidas fueron significativas es en términos del esfuerzo fiscal que implicaron, estimado en 5% del PBI. Eso, sumado a la fuerte caída de la recaudación (también debido a la pandemia), llevaron a un incremento abrupto del déficit fiscal en abril y mayo.

Resultado fiscal primario (acumulado como % del PBI)

Si bien el incremento del déficit fiscal es algo que se observó en casi todo los países del mundo, en Argentina plantea un desafío particular ya que se encuentra en un proceso de reestructuración de su deuda pública, lo que dificulta seriamente el financiamiento a través de la colocación de deuda. Por ende, buena parte del déficit fue financiada directamente a través de la emisión de dinero por parte del Banco Central (esto ya lo charlamos en un correo anterior).

El riesgo que tiene esta opción, y más en un contexto de elevada incertidumbre como el actual, es que parte de esos pesos se vuelquen a la compra de dólares, impulsando al alza el tipo de cambio. Esto efectivamente sucedió durante abril, donde el dólar financiero creció vertiginosamente hasta ubicarse 30% por encima del dólar oficial para ahorro, aunque a partir de mediados de mayo comenzó a descender hasta ubicarse solo 5% por encima en la actualidad.

Evolución de las cotizaciones del dólar

¿Por qué subió en abril y bajó en mayo-junio? Para entenderlo, necesito que refresques el concepto de la pileta. Durante abril, mientras se inyectaba dinero por medio del financiamiento del déficit fiscal, el Banco Central decidió no llevar a cabo una política de absorción –con lo cual aumentó la cantidad de agua en la pileta, haciendo que una parte se canalizara hacia la demanda de dólares. Ante la suba del dólar, cambió de estrategia, aumentando las tasas (y de esa manera logrando absorber buena parte de los pesos emitidos).

El (¿único?) aspecto positivo de todo esto es que la inflación se desaceleró significativamente en estos meses, casi 10 puntos porcentuales desde el pico de fin de 2019. Claro que dicha reducción se explica, en buena medida, por el parate económico (que también afectó a la mayoría de las paritarias), con lo cual habrá que ver qué sucede cuando la economía comience a retomar su –nueva- normalidad.

¿Cuándo y cómo será eso? Sin dudas, es la pregunta más difícil. Retomando el principio, por lo pronto lo que se observa es una recuperación a dos velocidades, que no va a estar completa hasta que la región del AMBA logre atravesar el pico de contagios. Ante eso, lo mejor que puede hacer el gobierno es mantener una postura atenta y flexible para acomodar las políticas económicas lo más rápido posible frente a la velocidad con la que transcurren los hechos. Los cambios en el IFE y en el ATP van en ese sentido. También ayudaría mucho para el frente financiero que el resultado de la negociación de la deuda sea exitoso, aunque por ahora su desenlace sigue siendo una incógnita, que esperemos que se devele el 24 de julio.

¿Más economía?

La CEPAL armó un Observatorio que recopila información de los países de la región para enfrentar la pandemia en materia de restricciones a desplazamientos, salud, economía, empleo, género, protección social y educación. Lo más destacable: Argentina es el país de la región que impulsó más medidas en materia de género.

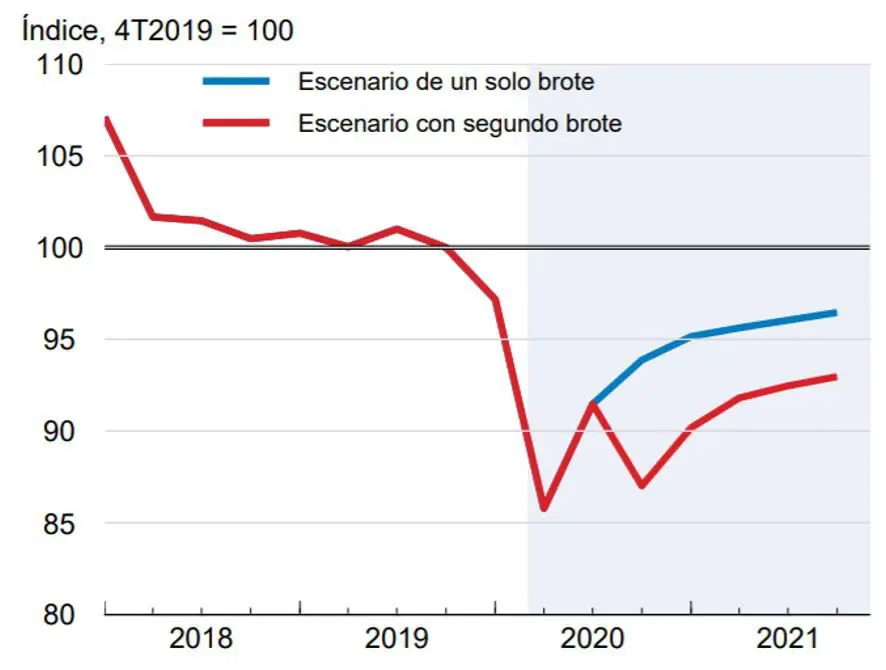

Te recomiendo este video cortito (2 min) que muestra las proyecciones de crecimiento de la OCDE, desglosadas por países. Acá un documento con más información, de donde sale este gráfico para Argentina. Lo interesante es que incorpora la posibilidad de que haya un segundo brote del COVID-19. Si eso sucede, la caída para 2020 pasaría a ser del -10% en lugar de -8%.

Si sos estudiante de economía (o graduadx) y estás haciendo alguna investigación en temas monetarios, te puede interesar la convocatoria del BCRA para el “Premio Anual de Investigación Económica Dr. Raúl Prebisch”. De paso, en esa página podés encontrar (y leer) todos los trabajos ganadores, hay varios muy interesantes.

Por último, te recomiendo este capítulo del podcast “Dólar argento”, donde entrevistan a María Soledad Sánchez, doctora en Ciencias Sociales que hizo su tesis de doctorado sobre el «Dólar Blue».

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d: Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.