¿Está barato el dólar?

El Gobierno parece haber abandonado el objetivo de ir a un nuevo régimen cambiario en el corto plazo. De la “dolarización” a la “competencia de monedas” y las perspectivas para este año.

Al compás del giro en el discurso vinculado al régimen cambiario, el Gobierno modificó los objetivos económicos del año. Antes de asumir y tras haber ganado la elección presidencial, Javier Milei proponía una dolarización al estilo Ecuador. Un cambio de régimen abrupto con un elevado riesgo de eventos disruptivos que requería un nivel de financiamiento externo cercano a los USD 30.000 millones. A pocos días de asumir, Milei aseguraba tener varias “propuestas de fondos de inversión” que permitirían dolarizar la economía argentina.

Con la elección de Luis Caputo como ministro de Economía se reemplazó la idea de dolarización por la de un esquema cambiario rígido (neo-convertibilidad o similar). El paquete de medidas de diciembre formaba parte de un programa dividido en dos momentos: una primera etapa de ajuste de precios relativos y de recuperación de las reservas internacionales del BCRA y una segunda etapa de estabilización con un cambio de régimen cambiario.

Lograr un ajuste en los precios relativos como condición previa significaba un primer semestre con alta inflación (donde se sucedieran ajustes de precios de regulados y se abandone el crawling al 2% en marzo o abril para evitar una nueva apreciación del tipo de cambio antes del cambio de régimen). Dado el nivel inicial de reservas internacionales, se requería de financiamiento externo adicional. Para este fin, en enero y febrero, desde el equipo económico se deslizaba que el objetivo era conseguir financiamiento de entre USD 15.000 millones y USD 20.000 millones en un esquema que incluía desde un crédito puente garantizado con títulos públicos hasta un nuevo acuerdo con el FMI.

En las últimas semanas, se impone la idea más bien difusa de la “competencia de monedas” y parece haberse abandonado el objetivo de ir a un nuevo régimen cambiario en el corto plazo -posiblemente, dadas las dificultades para conseguir financiamiento externo-.

La postergación del aumento de tarifas de energía, la defensa de la política del “crawling al 2% mensual” y las declaraciones que bajan las expectativas a una salida rápida del cepo cambiario son señales de lo mismo: El 2024 es un año de transición. La disminución en la velocidad de corrección de los precios relativos permite una menor inflación. La incógnita en el corto plazo es hasta dónde se puede sostener el esquema cambiario del “crawling al 2% mensual” y la pregunta es si está apreciado el tipo de cambio.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

El Banco Central compra reservas

La primera dificultad para responderla es la imposibilidad de determinar el tipo de cambio “de equilibrio”. Sin esta referencia, ¿cómo saber si el tipo de cambio en un determinado momento está o no apreciado?

Una primera aproximación a la cuestión y la forma más sencilla de intuirlo es mirar lo que ocurre con las reservas internacionales del Banco Central (BCRA). A priori, si se pierden reservas, el tipo de cambio necesitaría un ajuste -no siempre, aunque la mayoría de las veces-.

Entonces, ¿si el BCRA compra reservas el tipo de cambio está bien? No necesariamente. En el año 2017 y sin cepo cambiario, las reservas crecían al igual que el déficit de cuenta corriente y la dolarización de portafolio. En 2018, frente a un evento de racionamiento del crédito externo, el país entró en una crisis de balanza de pagos que puso en evidencia, entre otras cuestiones, que el tipo de cambio del 2017 estaba lejos de su valor de equilibrio.

Una primera respuesta sería: si el BCRA pierde reservas, es muy probable que haga falta una corrección cambiaria -con cepo cambiario se puede postergar-. Por el contrario, si las compra, la respuesta depende de otras variables.

Desde la asunción del nuevo equipo económico, el Gobierno compra en forma sostenida, lo que nos obliga a afinar el análisis. Para hacerlo, miremos de cerca los determinantes del balance de pagos, que registra las transacciones del país con el mundo, y la evolución del tipo de cambio real multilateral.

La cuenta corriente

El balance de pagos de un país registra las transacciones y movimientos con el exterior. Tiene dos componentes principales: la cuenta corriente y la cuenta financiera. Según cuál sea el resultado, el BCRA acumula o pierde reservas.

La cuenta corriente registra los flujos vinculados a las exportaciones e importaciones de bienes y servicios, los pagos de intereses de deuda pública y privada a tenedores en el exterior, los giros de utilidades y más. La cuenta financiera registra la inversión extranjera directa, la de portafolio de residentes y no residentes de activos en el exterior y el país, pasivos del sector público y privado con el exterior y con organismos internacionales, entre otras. Es decir, “financia” el resultado de la cuenta corriente. Si el financiamiento es insuficiente, varían las reservas internacionales.

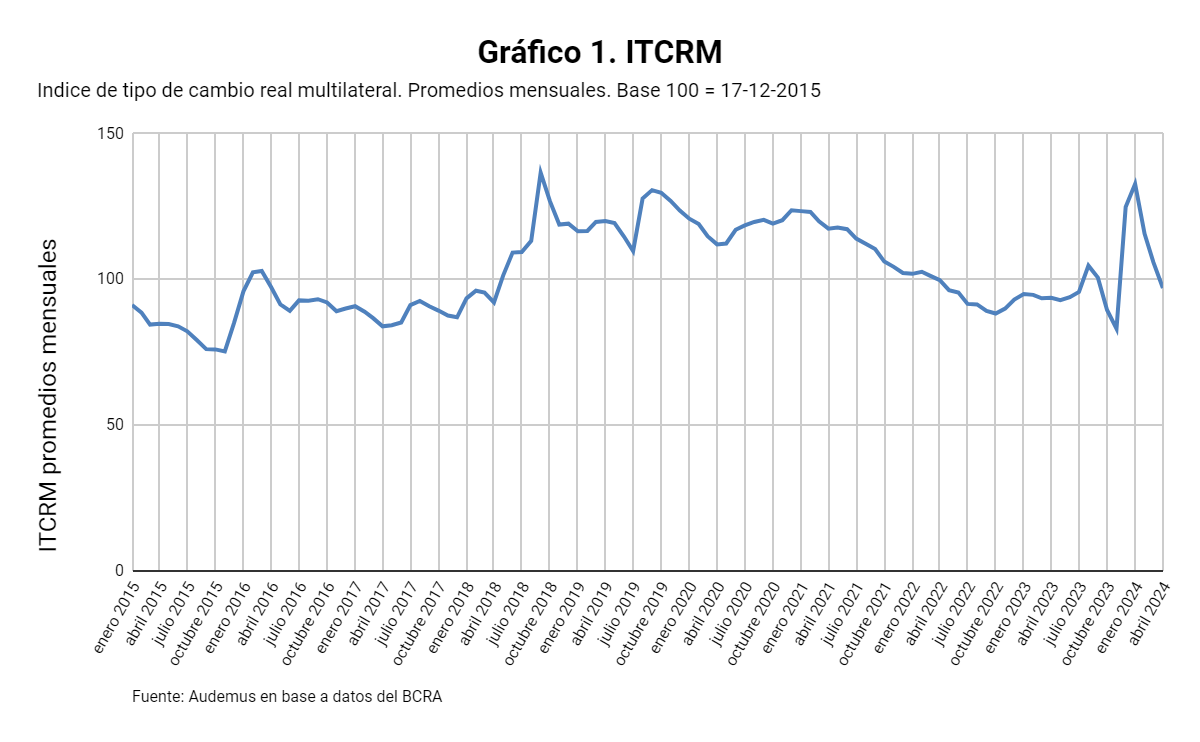

Una forma de medir el valor del tipo de cambio relevante para evaluar los flujos vinculados a la cuenta corriente es utilizar el Tipo de Cambio Real Multilateral (TCRM), que se construye a partir de la evolución del tipo de cambio y los precios de los países con los que se comercia.

Este es un indicador sobre si el país está “caro o barato” en relación a nuestros socios comerciales y suele tener correlación con el resultado de cuenta corriente. En el gráfico 1, se muestra la evolución de este indicador desde enero de 2015 hasta abril de 2024.

Una primera conclusión de este gráfico es que cuando el TCRM se ubica en un valor menor a 85 entraríamos en una zona dónde el tipo de cambio estaría apreciado. El último valor de este indicador corresponde al 15 de mayo y ese día fue del 92,4. Si suponemos una inflación promedio del 6% mensual entre mayo-julio y se mantiene el “crawling peg al 2% mensual” -y si no hay cambios relativos en los tipos de cambio e inflaciones de nuestros socios comerciales- este indicador se ubicaría en un rango entre 80-83 para fines de julio.

¿Esto significa que en agosto el BCRA dejaría de comprar reservas? No necesariamente (¡otra vez!). Para explicar esta cuestión, una breve presentación de una identidad contable de las cuentas nacionales:

Ingreso Disponible (PBI – IP -IS) – (Consumo privado + Consumo Público + Inversión) = CC

La identidad contable presentada significa que el resultado de cuenta corriente (CC) depende de la diferencia entre el ingreso disponible del país y lo que consume e invierte. Es decir, el resultado con el resto del mundo depende de “cuánto gastamos” en relación al “ingreso corriente disponible”. Un resultado de cuenta corriente negativo no siempre es una mala noticia. Por ejemplo, si el resultado negativo se explica por un aumento de la inversión, esto puede ser algo positivo. Sin embargo, un déficit de cuenta corriente sin financiamiento externo -aún aquel virtuoso que se explica por un aumento en la inversión-, significa que el país pierde reservas y esto puede presionar sobre el tipo de cambio.

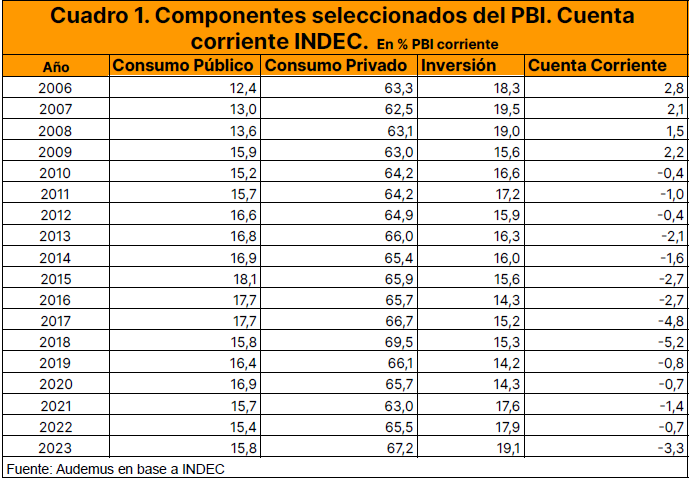

En el cuadro 1, se presenta la evolución de los principales componentes de la identidad recién presentada. En el período 2009-2018 se pasa de superávit de cuenta corriente a déficit con un aumento en el consumo privado y público y una baja en los niveles de inversión. El caso contrario, al descrito como el escenario virtuoso.

Tras la crisis de balanza de pagos del 2018 se recupera el equilibrio que luego se pierde en forma significativa en 2023 dado que la sequía disminuyó el ingreso disponible y como el gasto agregado no cayó, aumentó el déficit de CC.

Cómo viene el 2024 y cuales son las perspectivas para este año

Durante el primer trimestre del año, la mejora en el resultado de cuenta corriente coincidió con el aumento de deuda comercial de los importadores con el exterior. En los próximos meses, al regularizarse los pagos, el diferencial entre lo importado y lo pagado va a disminuir. Sin embargo, el resultado de cuenta corriente se mantendría en valores positivos dado el impacto del ajuste fiscal sobre el nivel de actividad. Este es un aspecto central de la dinámica actual. La magnitud del ajuste fiscal lo convierte en el determinante principal no sólo de la caída en el nivel de actividad sino también del resultado de cuenta corriente. Acá es relevante una aclaración: el ajuste en el gasto público no impacta sólo en el consumo público, sino que lo hace también en el consumo privado y la inversión. Por ejemplo, el ajuste real sobre las jubilaciones significa un menor consumo privado.

Si se mantienen las tendencias de ajuste en el gasto, se proyecta un superávit primario del 1,2% del PBI y un resultado financiero del -0,3% para el ejercicio 2024, asumiendo una caída en los recursos tributarios del SPN del 1,1% del PBI. Esto supone una caída del gasto primario equivalente al 4,8% del PBI con una caída real del gasto del 25%. Todas las partidas caerían con la única excepción de la AUH.

Entonces, volviendo a la identidad contable:

Ingreso Disponible – (Consumo privado + Consumo Público + Inversión) = CC

Si se mantiene la decisión política de continuar con un ajuste del gasto primario cercano al 5% del PBI, tanto el consumo privado y privado como la inversión caerán en forma significativa, el resultado de cuenta corriente se mantendría positivo aún en un contexto donde el TCRM se ubique en valores históricamente apreciados.

En Agosto el TCRM podría ubicarse en valores que en otros momentos significaron una señal de alarma en relación al valor del tipo de cambio. Sin embargo, dado el ajuste fiscal y la caída en el nivel de actividad -la pérdida del poder adquisitivo salarios suma a la dinámica-, el resultado de cuenta corriente se mantendría positivo y, si se mantiene el cepo, el BCRA continuaría comprando reservas.

La cuenta financiera y la dolarización de portafolio

Este año, no se espera un ingreso significativo de Inversión Extranjera Directa (IED) ni de inversiones de portafolio desde el exterior. La aprobación del Régimen de Incentivos para Grandes Inversiones (RIGI) podría generar un aumento importante en la IED en Energía y Minería, pero no este año. Tampoco se espera que el Gobierno consiga financiamiento externo adicional, aunque continúan las negociaciones para lograr un crédito externo en el orden de los USD 10 mil millones.

En el corto plazo, la principal fuente de demanda potencial de dólares financieros vendría de la dolarización de portafolio de los argentinos, uno de los determinantes centrales de la dinámica de la cuenta financiera del balance de pagos de los últimos 15 años. Ahora bien, el cepo impide la compra de dólares en el Mercado Único y Libre de Cambios (MULC). Las personas físicas tienen la posibilidad de dolarizarse en los mercados financieros y comprar dólar MEP y/o CCL. La mayor parte de las empresas tienen imposibilitada esta opción, dadas las restricciones cruzadas MULC/dólares financieros.

El Gobierno argumenta que no hay un problema en lo financiero dado que la brecha disminuyó en forma significativa y a la oferta de los exportadores en el CCL le cuesta encontrar demanda. También aduce que la cantidad de dinero en pesos viene disminuyendo y esto significa que frente a un evento de dolarización el volumen de demanda potencial de pesos que podría dolarizarse disminuye mes a mes -en un contexto donde mejora el balance en dólares del BCRA-.

Quienes argumentan que hay un problema destacan la evolución reciente del tipo de cambio real y que las tasas de interés negativas incentivan la dolarización. Desde La Libertad Avanza responden que las tasas de interés no deben medirse contra la inflación sino contra la devaluación esperada.

¿Quién tiene razón?

A pesos constantes, el valor del tipo de cambio oficial de abril volvió a un valor similar al promedio de agosto de 2023. Si se mantiene el “crawling al 2%” y una inflación promedio del 6% mensual en mayo-julio, para fines de julio el tipo de cambio oficial volvería a un valor similar al de noviembre de 2023. Es decir, al que seis meses atrás lo hacía el “activo más barato de la Economía”.

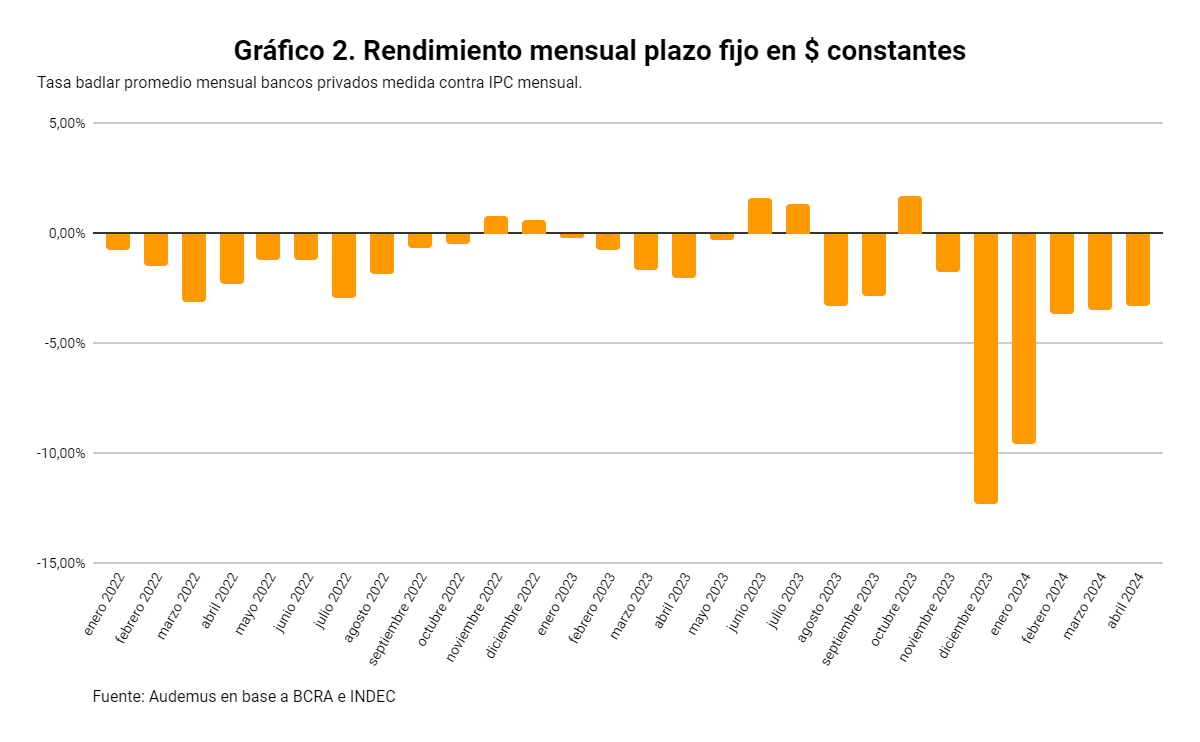

La otra cuestión es la relación entre la tasa de interés y la decisión de dolarizar o no las tenencias en pesos. En el gráfico 2, se presenta el rendimiento mensual real en pesos de un plazo fijo desde enero de 2022.

En los 28 meses desde enero del 2022 hasta abril del 2024, sólo en 5 el rendimiento de los plazos fijos le ganó a la inflación. A diferencia de lo que se afirma en el debate público, la tasa real negativa ha sido la norma y no la excepción de los últimos años.

Si se analiza, en particular, el año 2024, el rendimiento de los plazos fijos en relación a la inflación fue fuertemente negativo, pero no lo fue si se lo compara en relación al dólar oficial y el dólar MEP. Si se compara lo sucedido en el 2024 con los años anteriores, esto es una anomalía que tal vez explique por qué -aún con tasas de interés negativas en relación con la inflación- las personas físicas tenedoras de plazos fijos no hayan optado por dolarizar sus tenencias en pesos.

Entonces, el Gobierno tiene razón cuando señala que la tasa de interés no debe mirarse en relación a la inflación sino en relación a la devaluación esperada. La reciente baja en la tasa de interés va a llevar a los plazos fijos a una tasa efectiva mensual de alrededor de un 2,9%. Esto mantiene el rendimiento en relación a la inflación en un valor negativo similar al de febrero y marzo si la inflación es del 6%, pero reduce el rendimiento de una colocación a plazo fijo medida en dólar oficial y en dólar MEP si tiene un movimiento similar al del dólar oficial. El menor rendimiento dado el riesgo podría incentivar a los ahorristas a dolarizar parte de sus tenencias en plazos fijos.

¿El tipo de cambio está apreciado? Hoy no

Si en agosto el TCRM se ubica en valores que en otros momentos significaron una cuenta corriente negativa, ¿el Gobierno deberá ajustar el tipo de cambio? No necesariamente (¡la última!). En ese mes, aún si el TCRM se ubica en valores que en otros momentos significaron una cuenta corriente negativa dado el ajuste fiscal y la caída en el nivel de actividad (no hay ningún elemento que permita vislumbrar la posibilidad de una recuperación en V), no se observaría una CC negativa. Y si mantiene el cepo, el BCRA continuaría comprando reservas.

¿La tasa de interés negativa aumenta la dolarización de portafolio? Si se mirara la experiencia reciente donde la tasa de interés real negativa fue la constante, este no parecería ser el determinante central para la elección de cartera pesos-dólares de las personas físicas.

Una tasa de interés cercana a la expectativa de devaluación junto con un tipo de cambio oficial que en los próximos meses vuelva a los valores previos a la devaluación de diciembre, ¿aumentaría la dolarización de portafolio? Seguramente sí aunque podría retrasarse el impacto sobre el nivel de brecha cambiaria, ya que, en los próximos meses, coincidiría con un aumento de la oferta de los exportadores en los dólares financieros. Es decir, si comienza la liquidación de la cosecha y no se observa una sobreoferta en los dólares financieros, este sería un indicador de que las familias están dolarizándose a un ritmo mayor al actual. De sostenerse este comportamiento, el impacto en la brecha cambiaria coincidiría con el fin de la liquidación de la cosecha. Es decir, en agosto el tipo de cambio oficial tendría un valor similar al de noviembre de 2023 y se observaría un aumento de la brecha cambiaria.

Hablamos de la dolarización de las personas físicas pero no de las empresas porque suponemos que se mantendría el cepo cambiario. En esta decisión, y a pesar del marketing oficial sobre el “2-2-2” y el “éxito” de los BOPREAL que absorbieron una cantidad significativa de pesos de las empresas que esperaban dolarizarse, el Gobierno manifiesta sus dudas principales en relación al esquema cambiario en curso.

En los próximos meses, dado el nivel de ajuste fiscal y el impacto recesivo del mismo, la apreciación cambiaria no obligaría al Gobierno a un ajuste en el tipo de cambio para evitar perder reservas, pero sí aumentaría el costo de la salida del cepo. Este es el dilema y el “crawling al 2% mensual”: a mayor tiempo se sostenga, más costosa será la salida del cepo.