Un sol para los ricos: el Gobierno mejora el blanqueo y baja Bienes Personales

La decisión surge antes de que Estados Unidos empiece a brindar información para combatir la evasión y contrasta con el aumento en la carga impositiva de trabajadores registrados y monotributistas. El perjuicio para las provincias.

El paquete fiscal que el Gobierno busca aprobar en el Congreso incluye un blanqueo de capitales con amplias facilidades y un impuesto a los Bienes Personales XXS. Mientras los trabajadores en relación de dependencia y los monotributistas verán incrementada su carga impositiva, el proyecto incluye mejores condiciones para que los altos patrimonios declaren fondos que los que comprendía la fallida ley Ómnibus.

Los incentivos para blanquear a bajo costo llegan en momentos en que Estados Unidos comenzará a compartir información tributaria, como lo hacen los países miembros de la OCDE -Suiza, Uruguay, Panamá y tantos otros- desde 2018. Esto permitiría a la AFIP obtener información que los contribuyentes ocultan. La potencia norteamericana abrirá su información a partir de septiembre, justo cuando vence el primer tramo de la exteriorización que proponen Javier Milei y Luis Caputo.

El blanqueo propone 0% de penalidad para quienes declaren hasta u$s100.000 (un guiño al cuentapropismo) y un impuesto de 5% en la primera ventana temporal, hasta fines de septiembre. En la tercera y última etapa, la tasa de ingreso llega a 15% por sobre los u$s100.000 “tax free”. El dinero que se ingrese al sistema financiero argentino o se destine a determinadas inversiones también tendrá tasa 0, afirmó el ministro de Economía, Luis Caputo.

“Si adicionalmente adelantás el pago de Bienes Personales del 2023 al 2027, lo hacés a una alícuota de 0,45% por año (2,25% por los 5 años, pagaderos al tipo de cambio oficial)”, ofreció Caputo en X. Este adelanto de impuestos congela el patrimonio sobre el que se calcula el impuesto al 31 de diciembre de 2023 y no tiene en cuenta adecuaciones posteriores.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateSe trata del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales, o REIBP, un beneficio para que los contribuyentes paguen por anticipado a tasa preferencial y congelando su patrimonio. La “ley Bases” original ofrecía una tasa de 0,75%. El proyecto actual mejora el beneficio: los contribuyentes de altos patrimonios que voluntariamente adhieran pagarían 0,45% por año (el 2,25% que mencionó Caputo) sobre sus tenencias de fines de diciembre.

“La opción de pagar cinco años juntos a una tasa bien baja, del 0,45% por año, es atractiva para quienes pueden seguir incrementando su patrimonio y le permite al Estado recibir inmediatamente recursos necesarios para equilibrar las cuentas”, destacó a este medio César Litvin, titular del estudio contable que lleva su apellido y que asesora a los empresarios más importantes. Para el especialista, el blanqueo resulta atractivo por la baja de impuestos y el inicio de intercambio de información con Estados Unidos.

La ley ofrece a quienes adelanten Bienes Personales estabilidad fiscal hasta 2038 y promete que el Estado no les cobrará más impuestos patrimoniales. Esto comprende tanto a una eventual suba de alícuotas de Bienes Personales como a cualquier intento de replicar el Aporte Solidario y Extraordinario u otro impuesto a la riqueza. En contacto con Cenital, Martín Mangas, investigador docente de Finanzas Públicas de la Universidad Nacional de General Sarmiento e integrante de la Fundación Friedrich Ebert, sostuvo que, si bien otra ley del Congreso podría modificar esta premisa, “el Gobierno les da argumento a los altos patrimonios para que puedan litigar si eso ocurre”.

El Gobierno busca aumentar un 270% la base imponible a partir de la que se paga Bienes Personales, desde los $27 millones actuales hasta la propuesta de $100 millones de piso, y elevar desde $136 millones hasta $350 millones la exención para la vivienda de residencia del contribuyente. Quienes queden alcanzados por el tributo pagarán alícuotas decrecientes. Para 2023, la carga marginal inicia en 0,5% y llega hasta 1,5% para patrimonios superiores a los $456 millones. En 2026, quedarían a una tasa del 0,5% y una de 0,75%. En la actualidad, la tasa máxima es de 2,25% y hay recargo por los bienes alojados en el exterior.

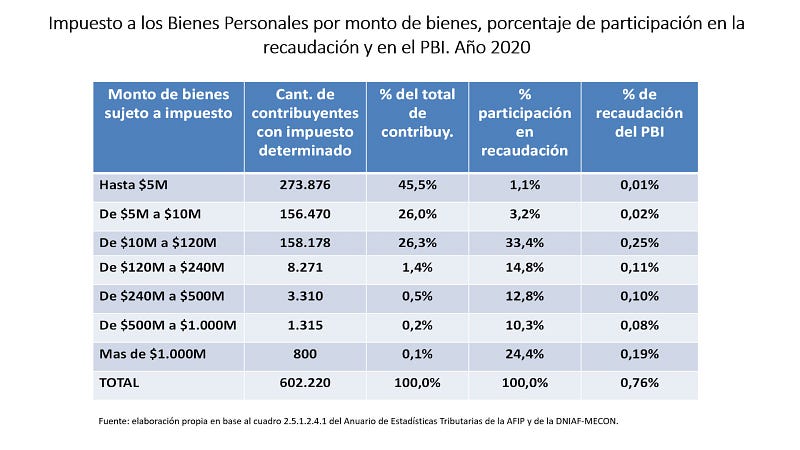

El impuesto a los Bienes Personales es, quizás, el más progresivo del sistema tributario. Según datos oficiales de 2020, los 800 contribuyentes de mayor poder adquisitivo explicaron el 24,4% de la recaudación de este tributo y aportaron recursos por el equivalente al 0,19% del PBI.

“Resulta evidente que un tributo patrimonial cuya alícuota máxima actual alcanza el 2,25% resulta excesivo a la luz de las garantías constitucionales de capacidad contributiva y no confiscatoriedad que rigen nuestro sistema fiscal, ya que en muchos casos implicaría la absorción de una parte sustancial de la renta de los activos gravados e, incluso, podría resultar en la pérdida paulatina del capital productor de renta”, se lee en los fundamentos del proyecto de ley. “Asimismo, ha sido claro el efecto contraproducente que el incremento de alícuotas de impuestos patrimoniales generó para el país, evidenciado en la pérdida de residencia de un número importante de contribuyentes de alto patrimonio, los cuales proveían una gran parte de la recaudación de este tributo”, añade el texto. El proyecto busca “recuperar” a quienes se radicaron, sobre todo, en Uruguay.

Los beneficios para los patrimonios que pagan Bienes Personales contrastan con la reimplantación de Ganancias a salarios medios. “La vuelta del Impuesto a las Ganancias para el trabajo personal en relación de dependencia no resulta tan beneficiosa, porque los trabajadores con remuneración neta promedio de $1.700.000 quedarán nuevamente alcanzados”, dijo Gabriela Lo Russo, presidenta del Consejo de Ciencias Económicas de Buenos Aires. “Teniendo en cuenta que la canasta básica del mes de marzo fue de $690.000, el ingreso gravado no representa capacidad económica susceptible de pagar Ganancias”, añadió.

En este caso, el proyecto de ley fundamenta los beneficios de Ganancias para el sistema tributario: “No cabe duda que ese impuesto es el tributo de mayor progresividad del entramado fiscal argentino, ya que toma como base para su determinación los ingresos netos del contribuyente, por oposición a otros tributos que, de manera regresiva, imponen cargas fiscales homogéneas a distintos contribuyentes sin tomar en cuenta su situación particular o que recaen sobre el valor del activo sin tener en cuenta su rendimiento económico”, dice el proyecto.

“Los que tienen plata sin declarar la blanquean prácticamente gratis; los que tienen patrimonio, verán reducida su carga fiscal, pero los que tienen ingresos sufrirán una mayor carga por Ganancias o monotributo”, dijo Mangas.

El combo, además, afectaría las provincias: la mayor parte de Bienes Personales se distribuye entre los distritos. Las provincias deberían adherirse al blanqueo para no cobrar impuestos locales a los patrimonios exteriorizados. Difícil en un escenario de puja entre el Ejecutivo Nacional y los gobernadores.

Un funcionario de la provincia de Buenos Aires analizaba que la rebaja en Bienes Personales afectará a las provincias, que reciben el 6% directo del impuesto y, además, lo que ingresa por coparticipación. En total, más del 60% del impuesto patrimonial va a los distritos. Por otro lado, consideró que el acuerdo tributario con los Estados Unidos abre la ventana para fijar condiciones más estrictas, como una sobrealícuota para quienes mantengan dinero en el exterior.

Otras lecturas:

«Sin paz ni plata: en plena tensión con China, se viene un pago de U$S 5000 millones del swap». Por Esteban Rafele