Tres empanadas

Analizamos la posible restricción a la compra de dólares, sus causas y sus consecuencias. Los indicadores de la semana, las discusiones económicas y algunas cositas más.

Hola, ¿cómo andás? El tema de esta semana fue sin dudas las idas y venidas acerca de si se iba a restringir la compra mensual de dólares para atesoramiento. Ya sé lo que estás pensando, ¿cómo puede ser que estemos discutiendo por 200 dólares? Es que, precisamente, la pequeñez de esta medida es inversamente proporcional a la magnitud de nuestros problemas.

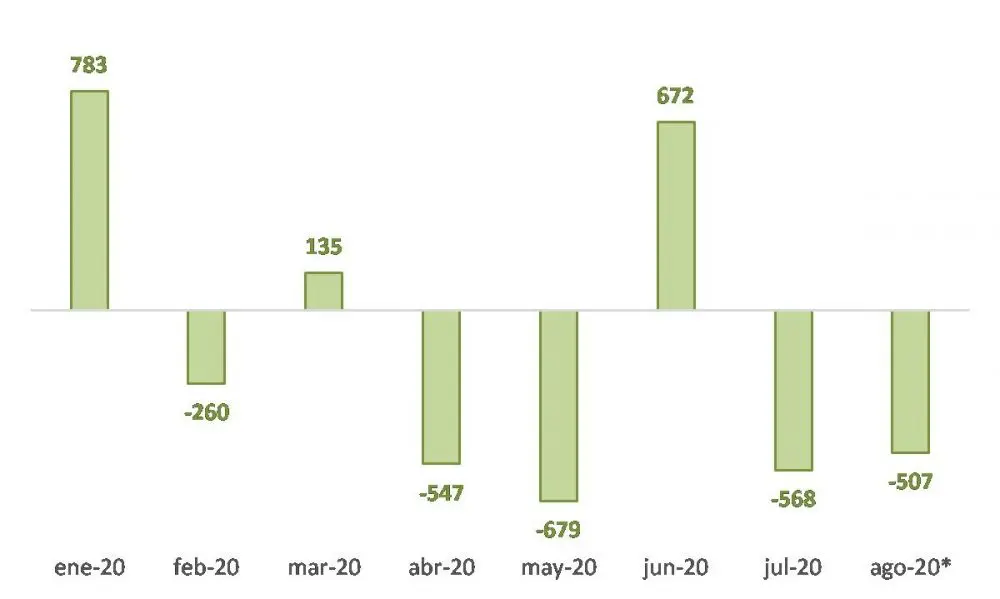

¿Por qué el gobierno está analizando tomar esa medida? Es que durante julio y lo que va de agosto el Banco Central (BCRA) tuvo que salir a vender en el mercado cambiario casi USD 1.100 millones para mantener controlado el tipo de cambio. Como mostramos en un newsletter anterior, esto significa que en el mercado hay más demandantes de dólares que oferentes, por eso el BCRA tuvo que vender parte de sus reservas internacionales para evitar que el tipo de cambio aumente más de la cuenta.

Compra/venta de divisas por parte del BCRA en el mercado cambiario (en millones USD)

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Fuente: BCRA

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

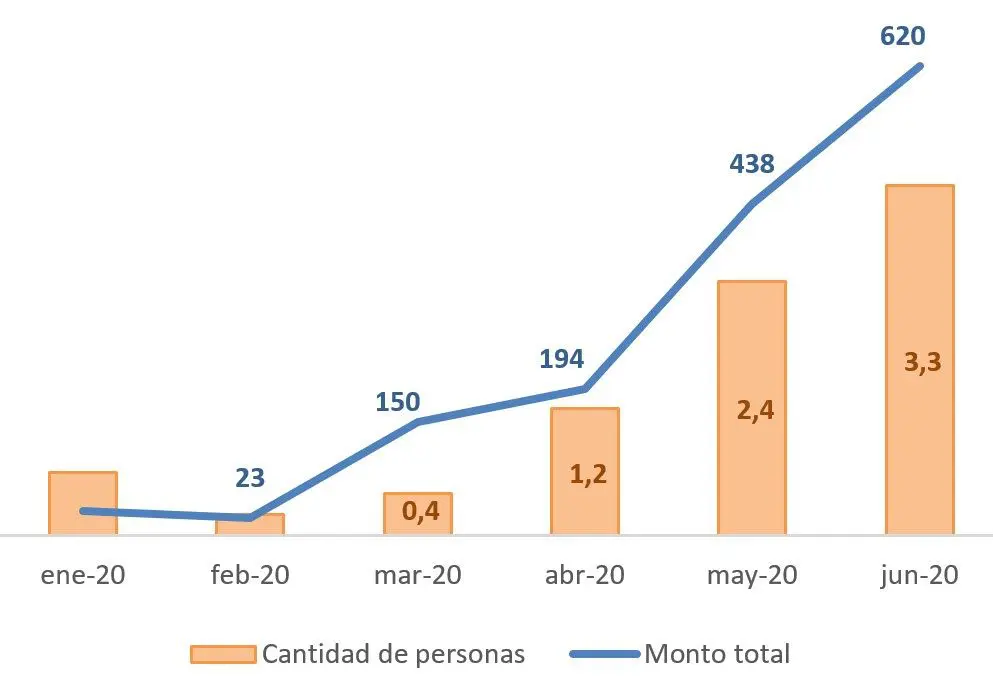

SumateAl observar la evolución de la cantidad de personas y del monto total que implica la compra de los USD 200 para atesoramiento queda claro por qué el gobierno está analizando restringir esta operatoria. El incremento sostenido de la cantidad de personas llevó a que en junio (último dato disponible) la compra total de dólares alcanzara un monto de USD 620 millones. Para julio, se estima que seguirá aumentando.

Evolución de la cantidad de compradores y del monto total de dólares (en millones)

Fuente: BCRA

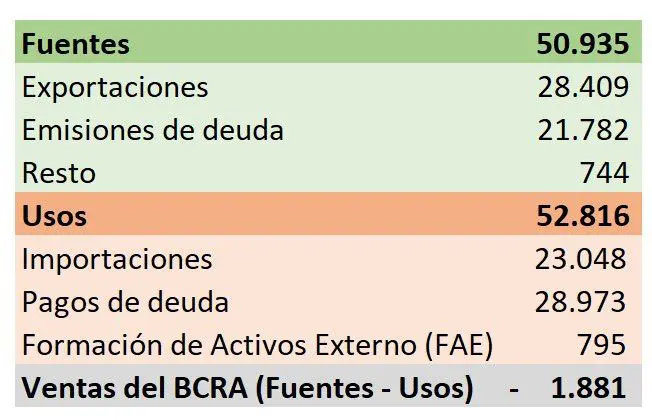

De todas maneras, hay que tener cuidado porque el hecho de que ambos montos sean similares –las compras para atesoramiento y las ventas del BCRA– no significa que el problema esté allí. Al analizar los volúmenes totales que se manejan mensualmente en el mercado cambiario, se hace evidente que las compras para atesoramiento siguen siendo una parte muy menor del problema.

En el cuadro a continuación se muestran las principales fuentes de ingreso de divisas del mercado cambiario (“la oferta”) y los principales usos de esas divisas (“la demanda”) para el primer semestre de 2020. Como la demanda fue superior, la diferencia fue saldada por el BCRA, que tuvo que vender parte de sus reservas internacionales.

Fuentes y Usos del mercado cambiario 2020 (en millones de USD)

Fuente: Elaboración propia en base a BCRA

Al ver el cuadro se hace evidente que resulta incorrecto concluir que la caída de reservas por parte del BCRA estuvo principalmente explicada por el incremento de las ventas para atesoramiento (ubicadas dentro de la FAE), ya que es un componente mínimo en la actualidad (representa menos del 2% del total de fuentes de divisas). Esto en buena medida se explica, precisamente, por la restricción a la compra de dólares.

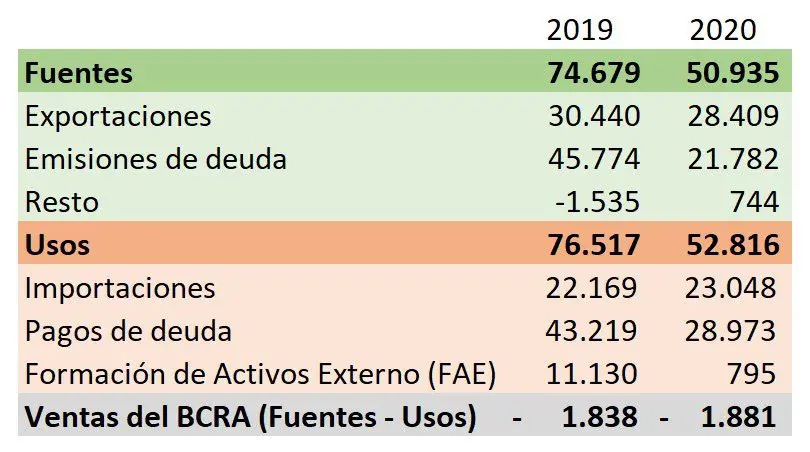

¿Dónde está el problema, entonces? Para responder eso, hay que comparar con 2019. Como se puede ver del cuadro a continuación, la caída de reservas es prácticamente idéntica, pero hay diferencias importantes en los volúmenes del mercado, tanto en los usos como en las fuentes.

Fuentes y Usos del mercado cambiario (en millones de USD, acumulado ene-jun)

Fuente: Elaboración propia en base a BCRA

Por el lado de las exportaciones no hay nada muy llamativo, la reducción se debe más que nada a la pandemia, que afectó el comercio global. Algunos analistas sostienen que esto se explica fundamentalmente por la apreciación del tipo de cambio real con Brasil, pero si miramos las exportaciones en lo que va de 2020 se observa una caída casi idéntica en los destinos a Brasil (-28%) y Estados Unidos (-32%), a pesar de que el tipo de cambio real se apreció 14% contra el primero y se depreció 7% contra el segundo.

Donde se percibe un cambio importante es en las emisiones y pagos de deuda. Respecto de las emisiones, se redujeron a menos de la mitad en 2020, algo bastante lógico debido a que se frenó el financiamiento tras el anuncio de la reestructuración. Por el lado de los pagos de deuda, si bien también se redujeron, se ubicaron por encima de las emisiones (la gran mayoría es deuda pública con organismos multilaterales y deuda privada), por lo que a diferencia de 2019 ahora allí se observa un faltante de divisas.

Precisamente ahí es donde cobra relevancia el “cepo”, ya que la drástica reducción de la FAE –más de USD 10.000 millones– fue lo que permitió financiar dicho faltante y evitar una nueva devaluación del tipo de cambio (o una pérdida mucho mayor de las escasas reservas que tiene el BCRA). Como analizamos acá, la contrapartida de esa medida fue el surgimiento de una brecha cambiaria en relación a las distintas cotizaciones de los dólares paralelos (MEP, CCL, Informal) que hoy se encuentra en niveles muy elevados, por encima del 70%.

Esto se vincula con el dato más llamativo del cuadro. Las importaciones se incrementaron respecto de 2019, algo que a priori resulta difícil de explicar ya que la actividad económica tuvo su mayor contracción de la década debido a la pandemia. O sea, si se contraen drásticamente los ingresos de la población y la producción de las empresas, las importaciones (que son en su mayoría insumos o bienes de consumo) deberían mostrar un comportamiento similar, pero sin embargo se incrementaron. Esto lleva a sospechar que la elevada brecha cambiaria esté detrás de este comportamiento, ya que incentiva a las empresas a “adelantar” el pago de las importaciones o bien directamente a sobrefacturarlas.

Lo que nos trae, de nuevo, al principio. Ya que la brecha también está incentivando la compra de dólares, pero no para ahorrar sino para arbitrar, dado que es muy sencillo comprar los USD 200 al tipo de cambio oficial (que hoy serían aproximadamente unos $20.000 con el impuesto PAÍS) y luego venderlos en alguna de las cotizaciones paralelas (obteniendo una ganancia mínima de $4.000).

Resulta difícil saber si esto es una práctica generalizada de la mayoría de los compradores o no, pero de lo que no hay dudas es que el incremento en la cantidad de personas que están comprando el dólar “ahorro” comenzó en abril, precisamente cuando la brecha pasó de 30% a ubicarse por encima del 50%. De ser así, cobra sentido el hecho de restringir la compra, dado que no está siendo utilizado como instrumento de ahorro sino como una especie de subsidio a quienes tengan la posibilidad de explotar la ganancia que permite la brecha cambiaria. Por otro lado, el riesgo de hacer esto es que se incremente aún más la brecha, ya que muchos de esos compradores se volcarían al mercado paralelo.

Como siempre pasa en nuestra economía, no hay respuestas concretas. Toda medida que busca solucionar un problema, repercute en otro. Nunca es triste la Argentina, ¿lo que no tiene es remedio?

Indicadores económicos

Capacidad utilizada en la industria: El INDEC publicó el dato de junio, que refleja lo que venimos diciendo últimamente. La actividad industrial se va recuperando, aunque todavía no logra alcanzar los niveles pre-pandemia. En efecto, la industria trabajó al 53,3%, lo que representa una significativa recuperación respecto de mayo (46,4%) pero sin alcanzar los niveles de febrero (59,4%).

Índice de Precios: El INDEC publicó el IPC de junio, que mostró una desaceleración respecto del mes anterior y se ubicó en 1,9%. En términos anuales, la inflación se encuentra en torno al 42%, el valor más bajo en casi 2 años. A nivel regional, se observó un aumento de precios más elevado en las provincias con mayor movilidad (2,2% promedio), mientras que el Gran Buenos Aires, el área más afectada por el COVID-19, fue del 1,6%.

Desempleo (CABA): Si bien todavía no está disponible el dato nacional, el desempleo en la Ciudad de Buenos Aires es importante porque es uno de los centros urbanos más relevantes y en este contexto es un buen dato para dimensionar el impacto que tuvo la pandemia en el mercado laboral y para adelantar algunas explicaciones que seguro se repliquen cuando salga el dato a nivel nacional.

El desempleo en el segundo trimestre de 2020 fue de 14,6%, lo que implica un incremento importante respecto del mismo período del año anterior (10,9%). Sin embargo, el dato más significativo es el de la caída en la tasa de empleo, que pasó del 50,6% al 40,1%, combinado con la caída en la tasa de actividad, que pasó de 56,8% a 46,9%.

Esto es así ya que, si se mira solo el desempleo, se subestima el problema. Una buena cantidad de personas que antes estaban empleadas pasaron a ser inactivas (no buscan trabajo) producto de la pandemia. En efecto, al analizarlo en términos absolutos se observa que para el segundo trimestre hay 320.000 menos empleados (una caída del 20,6%), donde la gran mayoría pasaron a inactivos (+307.000) y una minoría fueron categorizados como desempleados (+20.300).

Suspensiones (EIL): Vinculado con lo anterior, un dato que suele ser poco relevante en tiempos normales pero que ahora cobró suma importancia es el de las suspensiones. De acuerdo a la Encuesta de Indicadores Laborales (EIL) de junio, tanto la cantidad de trabajadores suspendidos como de empresas que están utilizando este tipo de práctica creció drásticamente desde la pandemia y se mantiene en esos niveles muy elevados.

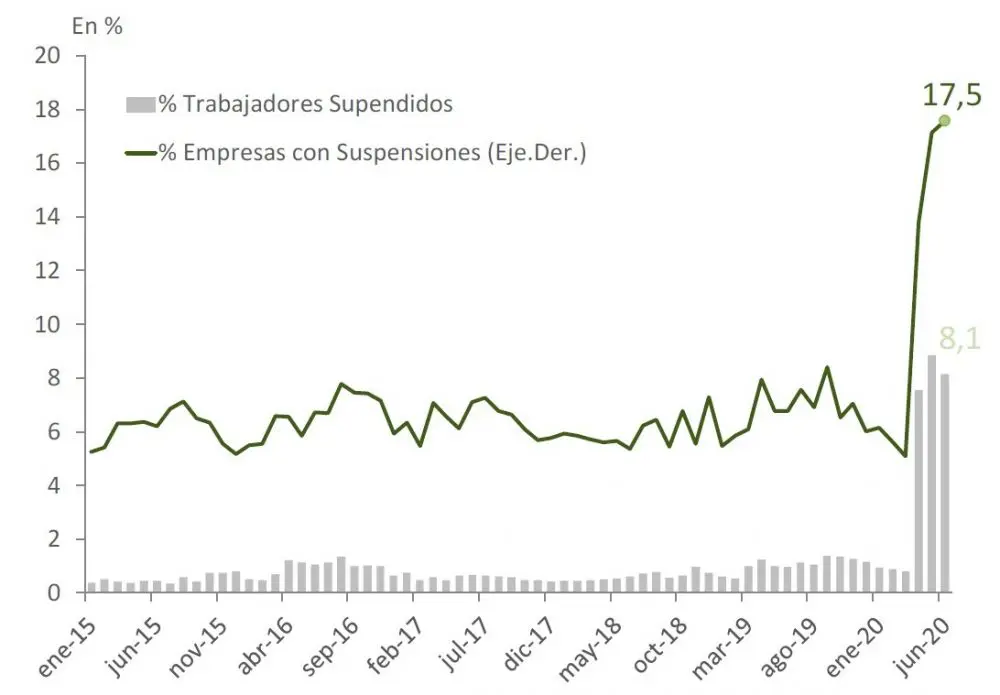

Suspensiones en empresas del sector privado registrado

Fuente: Estudios Económicos (BAPRO)

Los temas de la semana

Oxfam, una de las instituciones más reconocidas a nivel mundial en temas de desigualdad, publicó un análisis sobre Latinoamérica donde muestra el doble impacto del COVID-19: Por un lado, hasta 52 millones de personas podrían caer en la pobreza y 40 millones podrían perder sus empleos, lo que marcaría un retroceso de 15 años para la región; pero, al mismo tiempo, las personas más ricas han aumentado su fortuna en USD 48.200 millones desde marzo 2020, lo que equivale a un tercio del total de los paquetes de estímulo de todos los países de la región. A partir de esto, la recomendación que hacen es evidente: un impuesto sobre el patrimonio de las personas más ricas de la región.

Se publicó oficialmente la propuesta para el canje de bonos con ley local, que vencerá el 15 de septiembre. Acá toda la información (plazos, tipos de bonos, fechas de pago y más detalles).

La semana pasada comenzó la implementación de la fase 4 del Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP), que incorpora la opción de un préstamo a tasas bajas para las empresas que no califiquen para el subsidio (van del 0% al 15% en función de la facturación). Además, el ministro Kulfas agregó que las empresas que utilicen esos fondos para la generación de empleo tendrán la posibilidad de convertirlo en subsidio.

El gobierno también anunció el aumento de las jubilaciones, que será del 7,5% y así la mínima quedará en $18.129 a partir de septiembre. El aumento también abarca a las pensiones no contributivas y a la AUH. Eso significa que “en el primer semestre de 2020 el haber mínimo aumentó, en términos reales, un 5,5%, recuperando así parte de la pérdida producida entre septiembre de 2017 y diciembre de 2019, que fue del 19,5%», precisó la ANSES a través de un comunicado. Pero, por otro lado, el incremento fue menor al que hubiese correspondido por la ley de movilidad anterior.

¿Más economía?

La consultora OH!, especializada en mercados online, publicó un estudio sobre el uso de pagos digitales versus efectivo post-pandemia en Latinoamérica y, a contramano de lo que se podía esperar, muestra que el efectivo está vivito y coleando. Acá el informe y un buen hilo resumiéndolo.

Hoy a las 4 de la tarde uno de mis economistas favoritos, Dani Rodrik (recomendamos un libro suyo en una edición anterior) va a participar de un webinario junto a Eduardo Levy Yeyati para charlar sobre la economía global post-pandemia. Más información acá.

La semana que viene arrancan una serie de seminarios sobre economistas argentinos con docentes de lujo. El primero es sobre Julio Olivera, dictado por Luis Blaum. Más información acá.

El podcast Subamos el Volumen ya te lo había recomendado, pero este otro capítulo calza justo con el tema de hoy: Una muy buena entrevista a Martin Tetaz, que cuenta los sesgos cognitivos que sufrimos a la hora de comprar dólares. Imperdible.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

PD: Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.