¿Qué pasa con los alquileres en la Ciudad?

Si bien desde algunos sectores responsabilizan a la nueva ley del encarecimiento de los contratos de locación, la complejidad de la situación no puede reducirse a un único factor.

De la situación de los alquileres en CABA se pueden decir muchas cosas, excepto una: que es un problema simple. Cualquier explicación reduccionista, que intente circunscribir la complejidad de la situación a un único factor, podrá ser buena para alcanzar seguidores en Twitter, pero tiene poca capacidad para dar cuenta de la realidad.

Una de estas interpretaciones simples y erradas volvió a difundirse luego de la reciente publicación del índice de precios de alquileres, que elabora el área de estadísticas del gobierno de la Ciudad. Varias opiniones han adjudicado a la nueva ley de alquileres (Ley 27.551) el encarecimiento de sus precios, con especial foco de críticas sobre la reglamentación para registrar los contratos ante la autoridad fiscal.

Sin embargo, un examen más detallado sobre los precios de los inmuebles llama a una mayor cautela al momento de entender el fenómeno. No es claro que los precios de las nuevas ofertas de alquileres vayan a trasladarse a un nivel general más alto de precios de alquileres. Además, los últimos aumentos son el resultado tanto de causas de corto plazo (inflación, atraso de alquileres luego de su congelamiento por la pandemia) como de largo plazo (dinámica de valuaciones inmobiliarias desacoplada del nivel de salarios). Por otra parte, los aspectos fiscales de la ley de alquileres no son significativos y sus efectos sobre la regulación de las actualizaciones de precios aún están por verse.

Efectos de la ley de alquileres

Aunque las críticas a la ley de alquileres se centraron sobre su supuesto efecto sobre los aumentos, es importante tener en cuenta que la ley involucra una considerable variedad de cuestiones cuya regulación no tiene relación con el nivel de precios. Estas son la extensión de los contratos de dos a tres años, el establecimiento de pautas de preaviso para su rescisión, la mayor claridad sobre la responsabilidad de las partes locadora y locataria en la mantención del inmueble, la preservación del valor de los depósitos, la promoción del uso de garantías no propietarias como cauciones y avales, la registración de los contratos ante la autoridad impositiva, entre otras. Se trata de aspectos positivos que contribuyen a mejorar las condiciones institucionales del mercado de alquileres, que muchos países tienen y cuya falta constituía una deficiencia local.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateNo parece tratarse de una casualidad que los intentos de culpar a la ley de alquileres por los incrementos de precios ocurran en el mismo momento en que la autoridad fiscal nacional reglamentó las condiciones para su registración. Pero las voces que defienden la evasión fiscal (¡e incluso la presentan como una ventaja para los hogares inquilinos!), no muestran que la registración fiscal no genera una mayor carga para la mayoría de propietarios y propietarias de clase media.

A modo de referencia, una persona monotributista con ingresos por $100.000 mensuales que posee una renta de alquiler de $20.000 mensuales por un departamento de su propiedad no debe incurrir en ningún costo adicional al registrar sus ingresos por alquiler. La AFIP considera que el o la propietaria puede tener hasta tres inmuebles para alquiler, con ingresos mensuales de hasta $145.000 y se mantiene dentro del régimen de monotributo. En ese caso máximo, por ejemplo, el pago del impuesto es de $6957, un monto que no implica una modificación sustantiva el rendimiento de la inversión inmobiliaria[1]. En cambio, la registración de los alquileres puede alcanzar un monto significativo cuando se trata de patrimonios importantes, con cuatro o más inmuebles para alquiler que sean propiedad de personas registradas como responsable inscripto. Aunque es claro que esos casos no explican la generalidad del mercado inmobiliario y por tanto no inciden en la formación de precios, más allá de que tampoco van a provocar un cambio en la posición patrimonial de los sujetos alcanzados (“ningún rico deja de serlo por pagar impuestos”).

Mientras que las críticas se concentran en distorsionar la relación entre menor evasión fiscal y precios de alquileres, hay un aspecto de la ley que ha merecido menor atención: la actualización de los contratos en frecuencia anual, bajo un índice que pondera un 50% la inflación (IPC) y otro 50% al salario promedio del empleo registrado en el sector privado (RIPTE). Lejos de resultar una cláusula que sea netamente conveniente para los hogares inquilinos, se trata de una disposición de alcances inciertos. En los casos de contratos con aumentos abusivos, efectivamente puede ser una contribución a poner un marco de razonabilidad a las actualizaciones. Pero también se ha visto que el salario real puede perder contra la inflación, como lo ha hecho en los últimos cinco años, y que los ingresos de los hogares inquilinos pueden evolucionar por debajo del salario promedio registrado, sobre todo en un contexto de creciente heterogeneidad en el mercado de trabajo.

A esta desventaja se añade la asimetría en la relación entre parte locadora y locataria: si la o el propietario del inmueble se considera afectado por la actualización del índice, puede retirar su propiedad del mercado al vencimiento del contrato y luego realizar una oferta a mayor precio. Por lo pronto, el congelamiento de alquileres por la pandemia ha puesto un paréntesis a la aplicación del índice de actualizaciones.

Lo que puede decirse con un índice de alquileres

Una cuestión a no perder de vista es el alcance del índice de alquileres que publica la DGEyC-GCABA. Al cierre de 2020, los datos oficiales mostraron aumentos anuales de los precios los alquileres que iban del 54%, en el caso de departamentos monoambientes y dos ambientes, al 64% en el caso de los de tres ambientes. En efecto, se trata de guarismos preocupantes si se considera que la inflación nacional fue del 36% anual a diciembre de 2020 y que el índice de precios de la CABA tuvo un aumento incluso menor -del 30%- durante el mismo período.

Sin embargo, es importante hacer un uso preciso de las estadísticas, porque sus alcances pueden no ser tan inmediatos como los que demandan los titulares mediáticos de alto impacto. Las salvedades a tener en cuenta son que los precios de las últimas ofertas de alquileres no necesariamente representan lo que ocurre en el mercado inmobiliario en general y que se trata de un índice de menor solidez metodológica que otros publicados por la DGEyC-GCABA.

Respecto al primer punto, hay que considerar que en la Ciudad de Buenos Aires hay más de 450.000 hogares que residen en viviendas alquiladas, según la Encuesta Anual de Hogares 2019 (DGEyC-GCABA) Las condiciones de alquiler de todos ellos se modifican en intervalos de entre uno y dos años, a medida que vencen los contratos viejos y son reemplazados por los nuevos o actualizados por las cláusulas de ajuste pactadas. Pero los anuncios captados por el índice de alquileres sólo se refieren a los nuevos anuncios (ni siquiera a los contratos celebrados).

Por ese motivo, la variación anual de los alquileres promedio a diciembre de 2020 fue del 38% en el IPC CABA y del 30% en el IPC GBA INDEC, por debajo de la variación del índice de precios de alquileres. Todavía está por verse si los aumentos en los precios de nuevas ofertas se trasladarán a los precios promedio, pero existen razones para pensar que puede no ser así en el contexto de pandemia y deterioro de mercado de trabajo. Como referencia, entre los terceros trimestres de 2019 y 2020, 123.500 hogares de la Ciudad de Buenos Aires dejaron de tener ingresos laborales de cualquiera de sus miembros. Ese y otros factores, como el deterioro del salario real de quienes mantuvieron sus fuentes de ingreso, provocaron que el ingreso per capita familiar de la CABA tuviera una reducción del 17% en términos reales (vs. IPC CABA en el mismo período).

Ante la magnitud de la disrupción cabe preguntarse, ¿son compatibles un aumento en el precio de oferta de alquileres del 10%, cuando los ingresos de la demanda caen un 17%? ¿O los aumentos marginales en la oferta tendrán dificultades para convalidarse como un nuevo precio de equilibrio?

El otro punto del índice oficial de alquileres que merece ser discutido es su representatividad. Se trata de una estadística elaborada en base a avisos de Argenprop, sitio que en el mes de febrero 2021 arroja sólo 5.300 anuncios (sin omitir repetidos). Otros sitios web, como Properati, presentan una muestra mayor con 10.300 resultados. Llamativamente, la información que publica Properati tiene variaciones de precios inferiores al índice oficial, con diferencias muy relevantes en diversos barrios de la Ciudad.

Tabla 1. Aumento en los precios de alquiler de departamentos 2 ambientes

| Dic-20 vs Dic-19 | IV T-20 vs. IV T-19 | |

| Barrio | Properati | DGEyC-GCABA |

| Flores | 43,7% | 66,6% |

| Monserrat | 42,0% | 63,2% |

| Núñez | 36,4% | 63,2% |

| Villa Del Parque | 46,2% | 61,9% |

| San Cristóbal | 47,0% | 61,4% |

| Villa Urquiza | 40,1% | 61,3% |

| Chacarita | 31,9% | 58,4% |

| Belgrano | 34,4% | 56,8% |

| Colegiales | 31,5% | 56,8% |

| Caballito | 48,9% | 55,1% |

| Villa Crespo | 43,1% | 54,4% |

| Almagro | 35,8% | 54,3% |

| San Nicolás | 34,4% | 51,8% |

| Villa Devoto | 40,3% | 51,4% |

| Balvanera | 38,1% | 48,3% |

| Palermo | 30,2% | 48,0% |

| Retiro | 31,5% | 42,3% |

| Recoleta | 32,3% | 40,4% |

Problemas estructurales del mercado inmobiliario

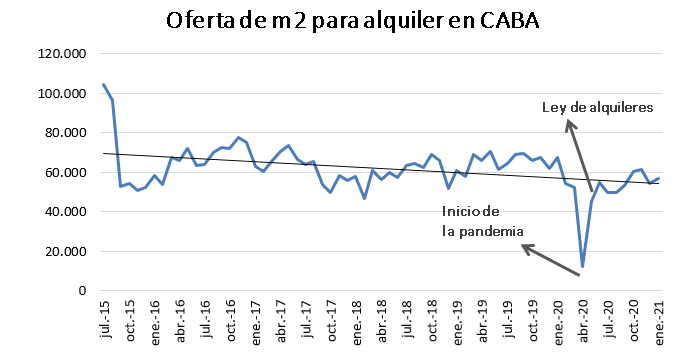

Dejando de lado las cuestiones de metodología estadística, lo importante es abordar la dinámica del mercado inmobiliario desde una perspectiva general para entender por qué la oferta puede estar aumentando su precio. Como muestra la serie de metros cuadrados anunciados para alquiler (cuya continuidad metodológica la DGEyC GCABA garantiza desde julio 2015), hay una tendencia a la reducción de superficie que se ofrece a los hogares inquilinos. Este es un fenómeno de los últimos años y no parece vincularse a la ley de alquileres. Por el contrario, la mayor retracción en la oferta se dio al inicio de la pandemia y luego ésta se recuperó parcialmente, incluso luego de la sanción de la ley a la que se atribuyen los incrementos de precio.

Salvando las consideraciones previas sobre la serie de precios y su representatividad al total de inmuebles en alquiler de la CABA, lo cierto es que aún sobre la propia muestra que la DGEyC GCABA utiliza para confeccionar su índice se ve que los precios se incrementaron cuando la oferta se expandió (luego del piso de la pandemia) y no cuando se contrajo. Esto sugiere varias razones detrás del posible encarecimiento de la oferta de inmuebles. Una de ellas es la propia inflación y el “atraso” de los aumentos en períodos previos, en el contexto de un mercado laboral en retroceso. Otra es la efectividad decreciente de las medidas de congelamiento de precios dispuestas a nivel nacional al inicio de la pandemia. Sobre este punto, hay que tener presente que el DNU 320/20 congeló los alquileres a su nivel de marzo 2020 y suspendió desalojos hasta el 30 de septiembre de 2020, fecha que fue prorrogada sucesivamente hasta el próximo 31 de marzo.

Además de los factores que en el corto plazo explican los aumentos de precios de los alquileres, la perspectiva de largo plazo muestra causas estructurales para el fenómeno. Es sabido que los inmuebles actúan como reserva de valor para los hogares de ingresos medios y medios-altos, dado que su precio para la compra/venta se fija en dólares. A la vez, desde el fin de la convertibilidad los precios de inmuebles tuvieron un crecimiento extraordinario, porque una demanda creciente de inversiones presionó sobre una oferta relativamente inelástica, que está restringida por la escasez de la tierra urbana. Este proceso se manifestó especialmente aguda en la Ciudad de Buenos Aires, como consecuencia de una combinación trágica de malas políticas urbanas:

- Restricción de oferta. La falta de políticas de generación de suelo e infraestructura urbana limitó la generación de nuevo suelo urbano de calidad (con acceso al transporte, espacios verdes y equipamiento de uso social) e hizo que la oferta de suelo construible crezca más lento de lo que debería hacerlo en una ciudad moderna que se desarrolla reduciendo sus asimetrías.

- Formación de una demanda partida y acelerada. La inadecuada regulación sobre la construcción y el planeamiento aceleró la construcción de unidades cada vez más pequeñas, desconectadas de la demanda (que no es sólo de monoambientes, sino de viviendas aptas para el uso familiar). Así resulta que el modelo constructivo, a pesar de sumar un promedio de un millón de metros cuadrados al año, paradójicamente contribuye a incrementar los precios en lugar de contenerlos.

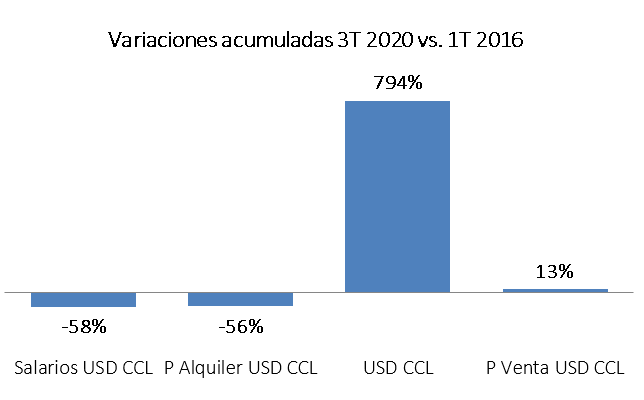

El resultado de ese proceso es un encarecimiento de los inmuebles medidos en dólares en el largo plazo y un deterioro de la tasa de rendimiento del alquiler como inversión. ¿Cómo es esto? A pesar de que los episodios de fuertes devaluaciones del peso suelen provocar una caída en el precio de las propiedades en dólares, el saldo es un gran incremento de su precio en pesos, que aleja al valor de los inmuebles del nivel de salario real (el cual retrocede con las devaluaciones). Como los alquileres, en cambio, tienen sus aumentos limitados por la evolución del salario real (véase el gráfico a continuación), el alquiler pasa a representar un porcentaje cada vez menor del valor del inmueble y en algunos casos el alquiler apenas alcanza a compensar la mayor depreciación por su uso. Este sería un motivo para que un 9,2% de los inmuebles en la Ciudad estén vacíos, algo más que la media regional y de otras ciudades del mundo, de acuerdo a la última estimación oficial realizada en base a datos de demanda eléctrica.

Es preciso conocer las razones de largo plazo para la caída en la oferta de inmuebles para alquiler y para que el sector propietario sistemáticamente busque la oportunidad para incrementar los precios de los alquileres. La complejidad de la situación reside precisamente en lo bajo del nivel de salarios reales luego de la crisis económica del modelo macrista, a lo que se suma la pandemia. Un sencillo ejemplo muestra que el nivel de salarios está lejos de poder convalidar rendimientos en dólares significativos como alternativa de inversión: si un departamento con valor de adquisición por USD 100.000 se puede alquilar a $25.000 mensuales (USD 172 al tipo de cambio paralelo), se necesitan más de 48 años para recuperar el valor de la compra. Esto hace que el retorno esperado de una inversión inmobiliaria recaiga en mayor medida en la especulación sobre el valor futuro del suelo urbano (comprar barato para vender caro) y así se limitan aún más las posibilidades de acceso a la vivienda propia, al tiempo que se incentiva una mayor fragilidad en los ciclos de precios de las propiedades.

En definitiva, resulta claro es que la situación inmobiliaria en la Ciudad no admite respuestas reduccionistas y requiere una amplia gama de políticas orientadas a corregir las dinámicas estructurales que hacen que alquiler sea difícil y comprar, imposible. El primer paso en esa dirección será contar con un diagnóstico sincero que dé cuenta de la complejidad.