La semana económica, en números

La actividad económica sigue mostrando señales de repunte, aunque con algunos altibajos.

La actividad económica sigue mostrando señales de repunte, aunque con algunos altibajos. La recaudación creció por sexto mes consecutivo en términos reales. El empleo sigue estancado, aunque las expectativas empresariales para los próximos meses son positivas.

Actividad económica

En líneas generales, los distintos datos de la actividad muestran que se sigue sosteniendo una incipiente recuperación.

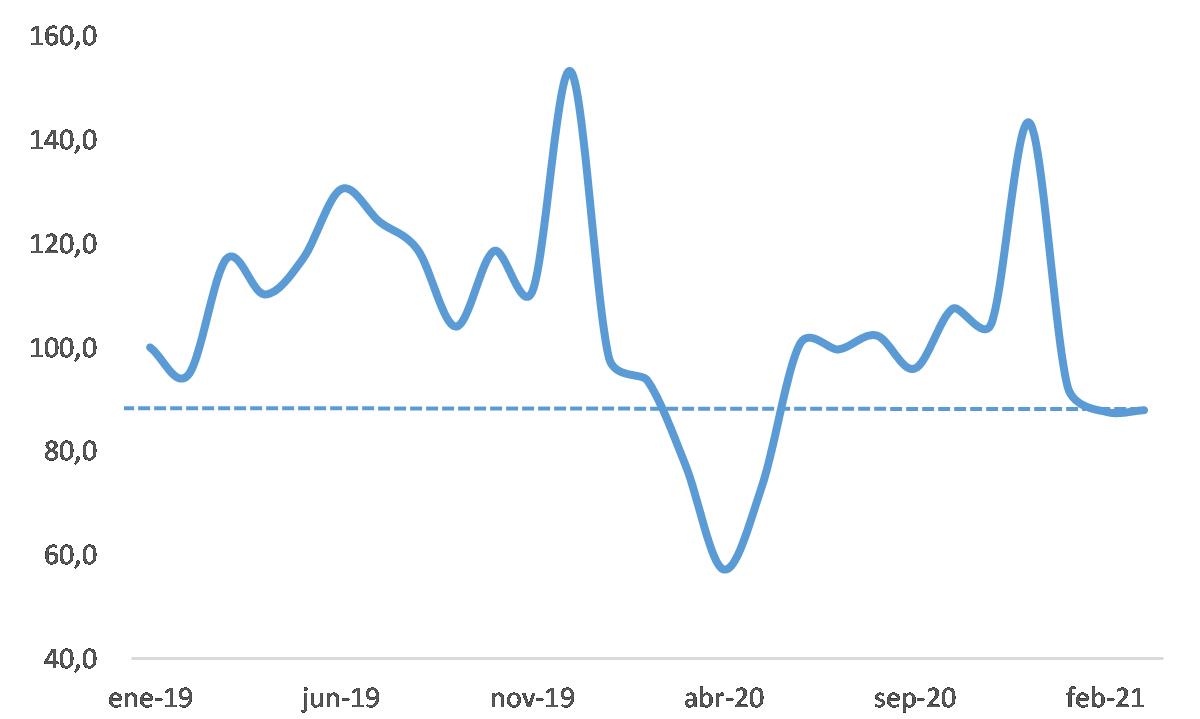

Por el lado del consumo masivo, las ventas minoristas relevadas por CAME mostraron en marzo un aumento del 14% respecto al mismo mes del año anterior (parcialmente afectado por el COVID-19). De todos modos, las ventas sigue muy por debajo de los niveles de 2019 (-25%).

Evolución de las ventas minoristas

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate

Según la encuesta sobre las expectativas hacia adelante, “el porcentaje de comercios que cree que mejorarán en los próximos tres meses se redujo de 41,2% en febrero a 35,4% en marzo, básicamente por el temor a nuevas restricciones frente al avance de nuevas cepas del COVID”.

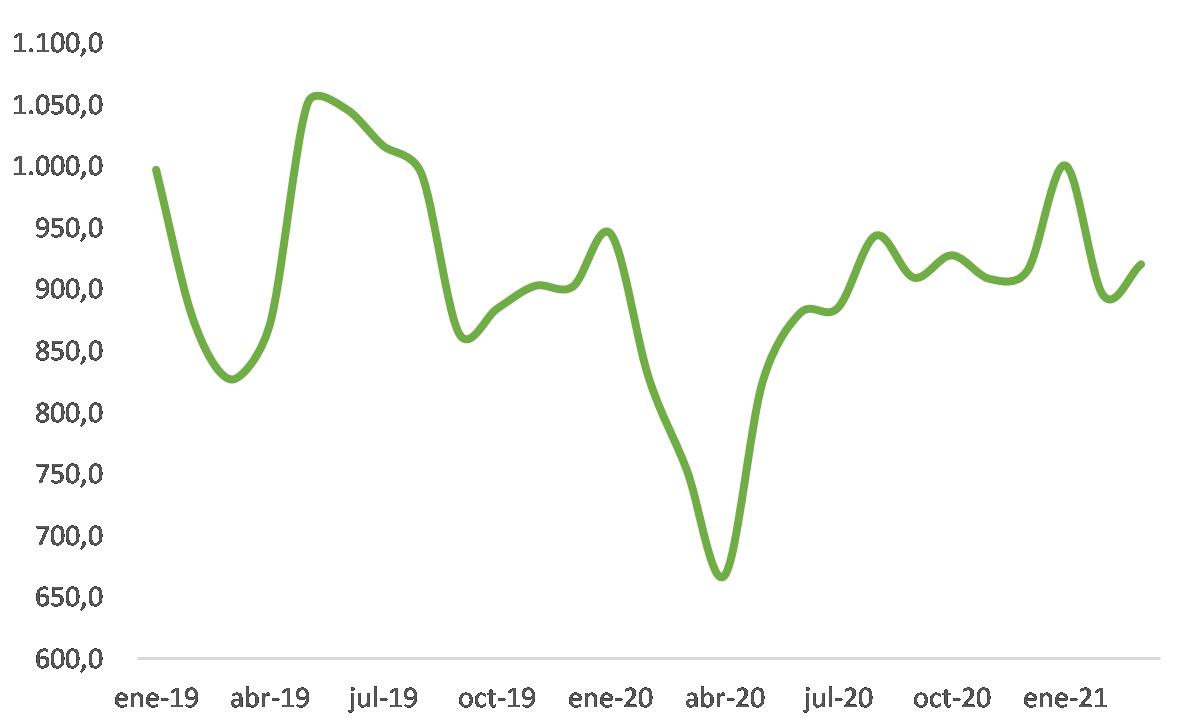

Por el lado de la actividad, el INDEC los datos de febrero del Índice de Producción Industrial (IPI) y del Indicador de la Construcción (ISAC). La actividad industrial mostró un leve freno, con una reducción mensual del -1,6%, aunque esto se explicó principalmente por una mayor cantidad de empresas que llevaron a cabo su parada técnica durante el mes en cuestión. Según el CEPP XXI, en marzo retomó la senda de la recuperación.

Índice de actividad industrial (serie desestacionalizada)

La construcción mostró un freno en febrero, ya que luego de 5 meses consecutivos de repunte mostró una contracción (-3,9% mensual), aunque de todos modos en términos anuales sigue mostrando una variación positiva (23%). Habrá que esperar a marzo para ver si es una cuestión transitoria o si se frena nuevamente.

Recaudación

Otro dato positivo vinculado con la recuperación económica es que la recaudación nacional en marzo nuevamente volvió a crecer en términos reales, acumulando el sexto mes consecutivo. Respecto de marzo 2020, aumentó 72% (si se toman los primeros 14 días hábiles, es decir previo al inicio de la cuarentena, el aumento sería del 45%.

Evolución de la recaudación en términos reales

Se destacó el incremento en los derechos a las exportaciones (132% anual), explicado fundamentalmente por el aumento en los precios internacionales de los commodities, sumado al buen desempeño del Impuesto a las Ganancias (72% anual) y del IVA (52%), muy vinculado con la actividad económica, que mejoró significativamente en relación a lo sucedido en febrero.

Empleo e ingresos

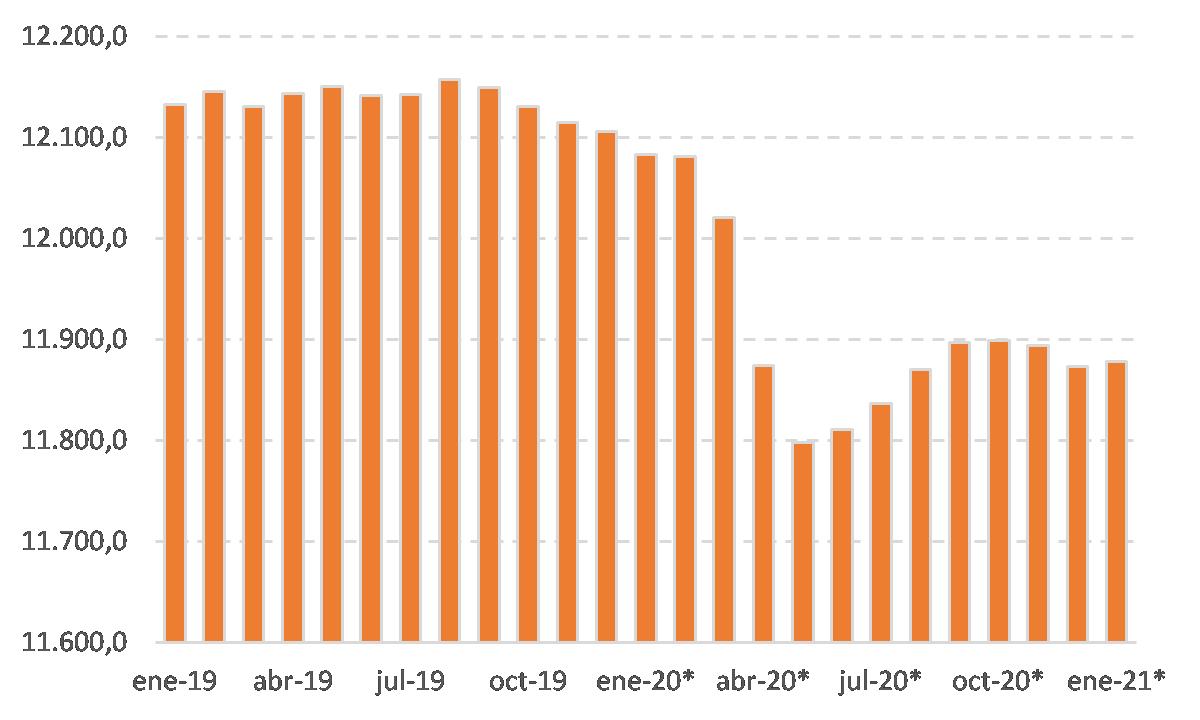

Según los datos del SIPA, el empleo registrado en enero se ubicó en 11,9 millones de personas, nivel prácticamente idéntico al del mes anterior. Sin embargo, al comparar con el mismo mes del año anterior, todavía se observa una profunda caída (unos 205.000 puestos menos).

Evolución del empleo registrado

Al desagregar por los tipos de trabajo, se observa que hubo una creación de 16.000 puestos en el sector privado registrado y de 2.400 públicos, mientras que el empleo independiente (autónomos y monotributistas) se redujo en 9.200 puestos.

De cara a febrero, de la Encuesta de Indicadores Laborales (EIL) se desprende que no hubo cambios en las contrataciones de las empresas (de más de 10 personas), lo cual es un dato preocupante ya que marcaría que el empleo se encuentra estancado en un nivel significativamente más bajo que previo a la pandemia.

No obstante, las expectativas netas de las empresas en relación a la contratación de personal para los próximos tres meses resultaron positivas (2,4%). Resta ver si esto se materializará en una mejora del empleo. Por otro lado, las suspensiones –herramienta muy utilizada durante la pandemia- ya volvieron a los niveles normales.

Tasa y porcentaje de empresas que aplicaron suspensiones

Por su parte, la remuneración nominal bruta promedio alcanzó a los $78.800, aumentando 33% en relación a diciembre del año pasado. Al tener en cuenta la inflación del año, se observa que los salarios se contrajeron 4% anual.

Por último, el INDEC publicó los datos del cuarto trimestre y cierre del 2020 para la distribución del ingreso, que mostraron una reducción de la desigualdad respecto del mismo período del año anterior. Si bien esto siempre es un dato alentador, en este contexto hay que analizarlo con cuidado. En primer lugar, hay que destacar que se achicó mucho el “tamaño de la torta” a distribuir (el total de ingresos aumentó 20% en relación al mismo período del año anterior, lo que significa una contracción en términos reales del 12%).

Con lo cual, la reducción del índice de Gini lo que está mostrando es que se redujeron los ingresos de todas las personas, aunque el estrato de menores ingresos perdió menos que los estratos medios y altos (reduciendo así la brecha entre los mismos). Esto queda claro al observar cómo le fue a cada uno: el de ingresos bajos aumentó 30% anual, mientras que tanto el de ingresos medios como altos se incrementaron 25% anual. La mejora relativa de los sectores de menores ingresos se explica fundamentalmente por las políticas de contención estatal dirigidas hacia ese estrato, en particular el IFE.

Impacto COVID-19

El INDEC llevó a cabo la segunda encuesta en el Gran Buenos Aires sobre los impactos que tuvo el COVID-19 en los hogares. Los resultados más destacados muestran que:

Ø El 46% de los encuestados dejó o disminuyó la práctica de actividad física a partir de la pandemia y 15% comenzó o intensificó dicha actividad.

Ø El 93% manifestó haber incorporado el uso de barbijo o tapabocas para salir de su casa y el lavado de manos con jabón con más frecuencia que antes de la pandemia.

Ø El 33,5% de los respondentes mencionó tener más dificultades para dormir que antes de la pandemia.

Ø En hogares consultados con niños/as en primaria, 77% de quienes tenían equipo informático participaron de clases virtuales. Hubo un 37% que no contaban con equipo y por ende no tuvieron clases virtuales.

Ø El 68% de los hogares con jefe o jefa asalariado no registrado recibió prestaciones por parte del Estado implementadas a partir de la pandemia.

Ø El 45% de los hogares recurrió al uso de ahorros o venta de pertenencias para enfrentar las dificultades económicas de la pandemia, mientras que un 42% recurrió al endeudamiento.