La pregunta no es cómo, sino cuándo

Cerramos la trilogía sobre la brecha cambiaria tratando de responder cómo salimos de esta. Los indicadores económicos, las discusiones de la semana, y algunas cositas más.

Hola, ¿cómo andás? Si algo hicimos en esta cuarentena fue mirar series. Una de las últimas que vi fue Dark, que sigue la historia de cuatro familias a lo largo de diferentes generaciones y cuyo atractivo principal es que viajan en el tiempo. Eso lleva a distintas realidades paralelas que se superponen y se afectan entre sí.

Dicho sea de paso, la “máquina del tiempo” utilizada es un agujero de gusano -algo así como un puente que vincula el tiempo y el espacio-, y que gracias a Juan Martín Maldacena, destacado físico argentino, ahora sabemos que es algo factible (por lo menos a nivel teórico).

La cuestión es que uno de los leitmotiv de la serie es que como la realidad transcurre en diferentes planos temporales paralelos, “la pregunta que hay que hacerse no es cómo, sino cuándo”. Ya sé, te estarás preguntando qué tiene que ver esto con la economía. Es que, precisamente, para solucionar el problema de la brecha cambiaria la pregunta que hay que hacerse no es cómo, sino cuándo unificar.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Fijate que con esto ya estamos dando una respuesta. La idea de implementar un desdoblamiento cambiario “oficial”, algo que circuló en los últimos días y que implicaría reforzar aún más el esquema cambiario dual que funciona en la actualidad, no es la solución. El principal argumento es empírico: en la actualidad son muy pocos los países que tienen esquemas de este tipo y no se caracterizan precisamente por un buen desempeño económico, sino más bien lo contrario (Angola, Armenia, Burundi, Ghana, Irán, Iraq, Venezuela, entre otros). Además, las experiencias previas (incluidas las de Argentina) muestran que tarde o temprano los tipos de cambio se terminaron unificando, y que si la brecha es elevada lo más probable es que eso se lleve a cabo a través de una devaluación del oficial (y no una reducción del paralelo), como muestra, por ejemplo, este trabajo.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateSi en la actualidad sucediera eso, implicaría una devaluación del 60%, con las severas consecuencias negativas que ya conocemos. Por eso, si ahora no es una opción unificar, la pregunta es cuándo.

Para responder eso, hay que identificar las causas por detrás de la brecha, más específicamente del aumento en la cotización del dólar MEP (que por cuestiones de medición es el más sencillo de analizar, pero la misma lógica aplica al dólar contado con liqui o al informal).

En primer lugar, se encuentra un componente financiero vinculado con la elevada incertidumbre y el incremento en la percepción del riesgo provocado por el estallido del COVID-19 a nivel mundial, que además se potenció –en el plano local- con el proceso de reestructuración de la deuda pública. Eso llevó a un salto en el riesgo país que impulsó la demanda de dólares y fue uno de los principales factores detrás del primer salto cambiario a principios de abril, como se puede ver en el gráfico a continuación.

Evolución de la brecha cambiaria (MEP/Mayorista) y del riesgo país.

Fuente: Elaboración propia en base a BCRA y Rava.

Sin embargo, a pesar del descenso del riesgo país la brecha cambiaria volvió a incrementarse a mediados de julio, lo que nos lleva al otro factor que impulsó la brecha, el componente monetario. Como analizamos anteriormente, la pandemia llevó a un notable incremento del déficit fiscal que fue financiado principalmente a través del BCRA, inyectando dinero en la economía. Pero, al mismo tiempo, buena parte de ese dinero fue re-absorbido nuevamente por el propio organismo, por medio de la política monetaria y el manejo de las tasas de interés (acordate del ejemplo que vimos de la pileta). Sin embargo, en julio el BCRA no mantuvo esa estrategia y permitió un incremento significativo de la base monetaria, cuya contrapartida fue una menor reabsorción (a través de las “Lelics”).

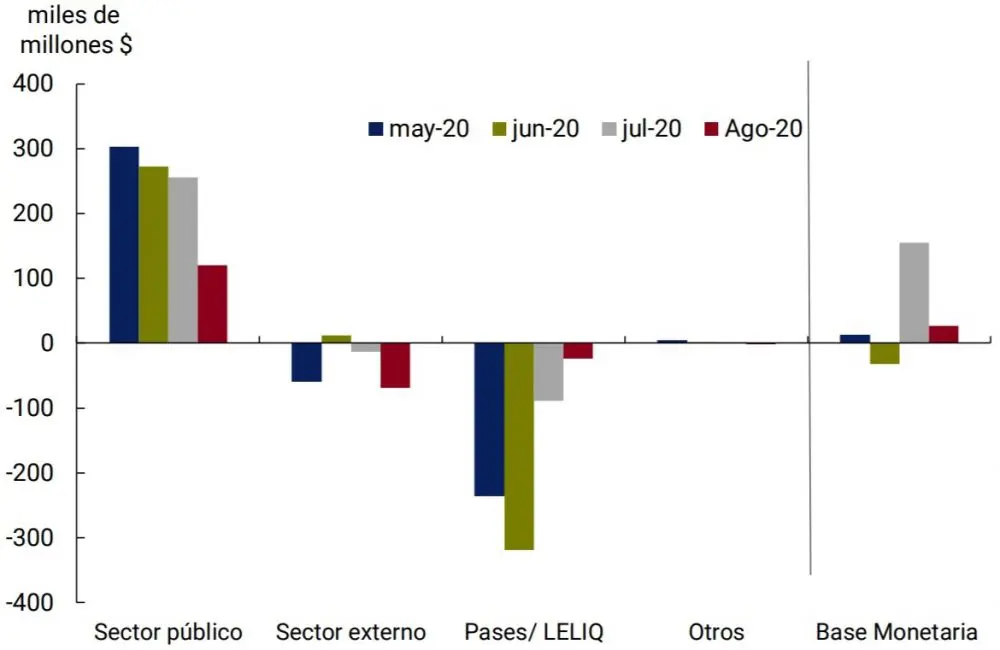

Esto se ve reflejado en el gráfico a continuación, que muestra la variación de la base monetaria en los últimos 4 meses (a la derecha) y los factores que la componen (a la izquierda). Como se ve, el principal factor de expansión de la base es el financiamiento del sector público, que en buena medida fue neutralizado a través de la política monetaria –pases y lelic- salvo en julio, lo que llevó a un incremento de la base monetaria de más de $154.000 millones.

Variación de la base monetaria y sus factores (saldo promedio mensual)

Fuente: BCRA.

El otro dato interesante que muestra el gráfico es que durante agosto se redujo marcadamente el financiamiento al sector público. Esto se debe, por un lado, a la reducción del déficit fiscal, que lleva a que se requiera una menor asistencia del BCRA, y por otro, a una mejora en la capacidad del gobierno de financiarse con el mercado local (a través de la colocación de bonos y letras en pesos).

A partir de lo anterior, la brecha podría reducirse en el corto plazo a niveles más manejables (en torno al 30% en relación al tipo de cambio oficial, como era a principios de año) si el gobierno logra sostener la reducción del déficit fiscal y si el BCRA lleva a cabo una política monetaria que permita regular la liquidez para evitar que se canalice a la demanda de dólares. Además, gracias al canje de la deuda el BCRA ahora cuenta con unos USD 7.000 millones en bonos que podría utilizar, si lo quisiera, para reducir la cotización del dólar MEP (ya que, al vender esos bonos, provocaría la baja en su precio). Luego de todo esto, podríamos empezar a pensar en el cuándo.

Los indicadores económicos, ¿saliendo de la cuarentena?

Actividad industrial: El INDEC publicó los datos correspondientes al mes de julio para el Índice de Producción Industrial (IPI), la encuesta cualitativa de la industria y el Indicador de la Construcción (ISAC).

La actividad industrial en julio mostró una tenue recuperación respecto del mes anterior (+2,1%) y todavía no logra alcanzar los niveles pre-pandemia (se encuentra 9% por debajo), lo cual es un indicio del freno en la recuperación, explicado probablemente por el incremento en los contagios y la menor movilidad. Así, la recuperación no sería en forma de “V” ni en forma de “pipa de Nike” (✔) sino una raíz cuadrada invertida (√). Sí, en economía nos gusta ponerle etiqueta a todo.

Índice de actividad industrial (serie desestacionalizada)

Fuente: INDEC

Los sectores que registraron una mayor caída en relación a julio de 2019 fueron Textil y Calzado (-28%), el automotriz (-23%), y el de minerales no metálicos y metálicas básicas (-21%).

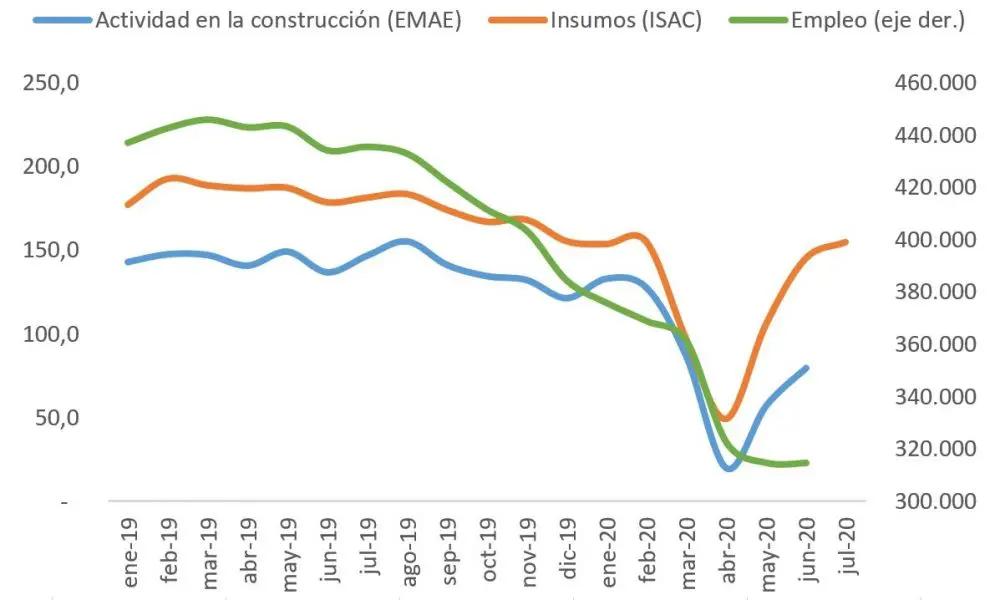

Por el contrario, la construcción volvió a mostrar un fuerte repunte respecto del mes anterior (7%) y de esta manera logró volver a ubicarse en los niveles pre-pandemia. De todos modos, es importante destacar que el ISAC lo que mide específicamente es la evolución de la compra de insumos (ladrillos, cemento, grifería, etc.) y por lo tanto lo que se advierte no es tanto un repunte de la actividad sino una estrategia de recomposición de stocks y de acopio ante el bajo precio en dólares que presentan dichos insumos hoy en día.

Esto queda claro al comparar la evolución del ISAC en relación a la actividad económica en la construcción (medida a través del EMAE) y del empleo en este rubro, donde se confirma que la actividad todavía se mantiene por debajo de los niveles pre-pandemia.

Evolución de los distintos indicadores vinculados a la construcción

Fuente: INDEC

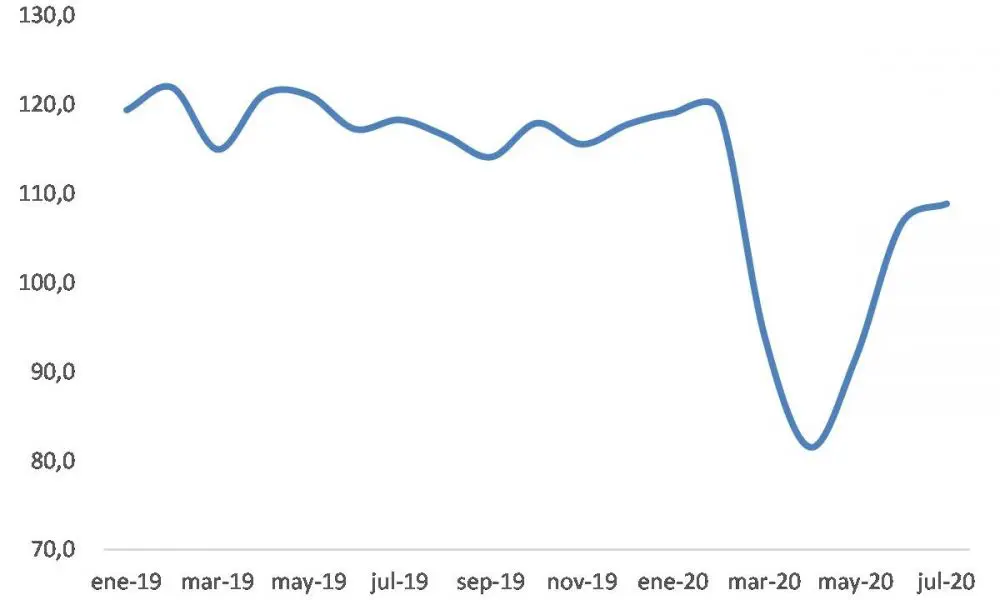

Recaudación: AFIP publicó los datos de la recaudación correspondientes a agosto, que ascendieron a $612.146 millones y marcaron un incremento del 34% respecto del mismo mes del año anterior. Si bien la recaudación –en términos reales– sigue en terreno negativo, se viene recuperando sostenidamente desde el piso de abril, lo cual es una muy buena noticia para el resultado fiscal del gobierno.

Evolución de la recaudación total en términos reales

Fuente: INDEC y AFIP.

La mala (¿nunca puede ser completa no?) es que la recaudación estuvo impulsada por el Impuesto a las Ganancias y el vencimiento de Bienes Personales, mientras que los tributos más vinculados con la actividad económica -el IVA interno y el impuesto al cheque- no presentaron el mismo dinamismo (aumentaron 15% y 21% anual, respectivamente).

Las expectativas del mercado: El BCRA publicó el Relevamiento de Expectativas del Mercado (REM) correspondientes a agosto, que reflejan un mayor optimismo respecto del mes anterior. Proyectan una inflación de 38% para fin de año, lo que marca una reducción de casi 2 puntos porcentuales en relación a julio. Mientras que, por el lado de la actividad, esperan una contracción del PBI para 2020 de 12,0% (cuando el mes pasado preveían una caída del 12,5%).

El canje de deuda local

El Gobierno nacional anunció el resultado –preliminar– del canje de deuda local, que logró una adhesión del 98,8%. De esta manera, el gobierno logró reestructurar más de USD 105.000 millones de deuda en moneda extranjera, despejando el panorama de vencimientos en el corto plazo (con una reducción de casi USD 41.500 millones).

Tras la exitosa reestructuración, la calificadora de riesgo S&P Global mejoró la calificación crediticia del país, con lo cual Argentina salió formalmente del default en el que se encontraba desde principios de año.

¿Más economía?

Una semana cargada de eventos online (uno de los pocos aspectos positivos de la pandemia es que ahora estas cosas se hicieron virtuales y gratuitas). Desde el lunes y hasta el viernes se va a estar llevando a cabo la Semana de la Investigación, el Desarrollo y la Innovación organizado por la Escuela de Economía y Negocios de la UNSAM. El evento cuenta con diversos paneles muy interesantes (en particular, recomiendo el de mañana a las 11 am sobre financiamiento público). Además, el cierre va a estar a cargo de Santiago Cafiero y de Matias Kulfas. Acá, toda la información.

También desde ayer y hasta el 2 de octubre se van a estar llevando a cabo las primeras Jornadas Virtuales de Economía Crítica y Jornadas Virtuales de Economía Feminista, donde se van a tocar diferentes temas vinculados con la economía argentina y la cuestión del género. El programa y la inscripción, acá.

Por último, este viernes a las 12 del mediodía el Banco Interamericano de Desarrollo (BID) presenta su último informe donde analiza el notable incremento en la desigualdad que provocó el COVID-19 en todos los países de América Latina, mostrando los datos y brindando posibles respuestas en materia de políticas públicas para luchar contra este problema.

En cuanto a los podcast, te recomiendo Transición Energética Argentina (TEA), un programa dedicado a explorar el aporte que puede hacer el sector energético al desarrollo del país; en particular su capítulo sobre el litio, un tema que se escucha bastante pero que se explica poco.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.