Inflación verde: pobres en pesos, ¿caros en dólares?

El poder adquisitivo cae al mismo tiempo que suben los ingresos medidos en moneda extranjera. ¿Por qué se dio esta situación? ¿Es sostenible? ¿Cómo puede ser el desenlace?

Algo bastante raro que está sucediendo en la economía argentina desde el cambio de Gobierno: los ingresos se redujeron al medirlos por su poder adquisitivo en pesos, pero aumentaron en dólares. ¿Cómo se explica esto?

Una de las primeras medidas que tomó el Gobierno poco después de haber asumido fue la devaluación de la moneda, que llevó el tipo de cambio oficial de 365 a 800 pesos por dólar, un aumento de casi 120%. El efecto en los precios no se hizo esperar: la inflación pasó del 12,8% mensual de noviembre al 25,5% en diciembre, para luego ir bajando hasta el 11% en marzo (acumulando 90% en esos cuatro meses). Mientras tanto, los tipos de cambio paralelos no se vieron afectados: el blue está hoy en torno a los 1.000 pesos por dólar, el mismo valor que al inicio del mandato de Javier Milei. Así, la brecha bajó de alrededor de 150% a menos de 20%. ¿Por qué se dio esta situación? ¿Es sostenible?

¿Alguien quiere por favor pensar en los ingresos?

Todas las variables que mencionamos en el párrafo anterior, si bien son indicativas de una economía muy inestable, no nos dicen nada acerca de la situación de la población. Para eso, tenemos que agregar la evolución de los ingresos.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

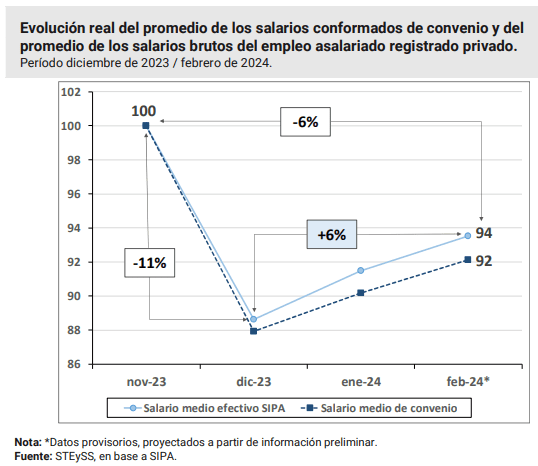

Al respecto, si bien se estuvo hablando mucho acerca de la caída récord del RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables), este no es el mejor indicador para mostrar la evolución de los salarios de los trabajadores registrados. En cambio, es más preciso observar la evolución de los salarios del empleo registrado privado del SIPA (Sistema Integrado Previsional Argentina), el cual sigue mostrando una caída aunque menos fuerte. En cualquier caso, desde la devaluación oficial de diciembre, el poder adquisitivo de los salarios se deterioró.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate

Estos salarios que hoy alcanzan para menos bienes y servicios que en noviembre, pueden comprar más dólares como consecuencia de la estabilidad de los tipos de cambio paralelos. Esta divergencia es una anomalía: cuando un país devalúa su moneda, la variación del tipo de cambio tiene un efecto sobre los precios, por lo que se reducen tanto los ingresos en términos reales como en moneda extranjera. Del mismo modo, cuando la moneda se aprecia, la variación de precios se modera y se propicia una mejora de los ingresos reales y en dólares.

Este patrón no se dio en los últimos meses en la Argentina por la particularidad de tener el cepo y más de un tipo de cambio. Con una devaluación que se dio única y exclusivamente en la cotización oficial, con los paralelos constantes, la inflación aumentó y redujo el poder adquisitivo de los ingresos. No obstante, los ingresos medidos en dólares a través del tipo de cambio paralelo mostraron una mejora. Esto es solo posible por un incremento de los precios medidos en dólares paralelos mayor al de los ingresos.

En resumen, desde que arrancó el Gobierno, lo que más aumentó fue el tipo de cambio oficial debido a la devaluación inicial de casi 120% seguida de un ajuste mensual (crawling peg) de 2%, luego vienen los precios con un incremento acumulado de 90%, posteriormente los salarios en términos nominales y finalmente los tipos de cambio paralelos que se mantuvieron casi sin cambios.

¿Cómo se explica la estabilidad de los paralelos?

El principal motivo por el cual se dio, al mismo tiempo, una reducción del poder adquisitivo de los ingresos y un aumento de su valor en dólares es la estabilidad de los tipos de cambios paralelos luego de la fuerte devaluación oficial. Otros episodios de corrección del tipo de cambio oficial en un contexto de cepo, si bien generaron cierta reducción temporal en la brecha, no dejaron de tener algún efecto mayor o menor en los paralelos. ¿Qué fue diferente en esta oportunidad?

Para responder esta pregunta primero es necesario tener en claro que el tipo de cambio aumenta cuando hay más demanda que oferta de dólares. Entonces, el aumento del tipo de cambio paralelo hasta 2023 se dio porque la demanda era superior a la oferta en ese mercado. Si en lo que va de 2024 se mantuvo relativamente constante es porque se logró reducir la demanda, aumentar la oferta, o ambas. La demanda de dólares (oficiales y paralelos) suele provenir de importadores, pagos de capital e intereses de las deudas en moneda extranjera y salidas de capitales entre las que se encuentran las financieras de corto plazo, las productivas de más largo plazo e incluso las de personas que ahorran en moneda extranjera. La oferta de dólares proviene de exportadores, toma de deuda en moneda extranjera y entradas de capitales financieras de corto plazo, productivas de largo plazo y ahorristas que traen sus dólares a la economía.

Comencemos entonces a analizar los motivos por los cuales en lo que va de 2024 se redujo la demanda de dólares. El primero es la caída en el nivel de actividad: menos producción es, al mismo tiempo, menos importaciones que se usan justamente para producir y menos ingresos que se destinan, entre otras cosas, a consumo de productos importados o con componentes importados y a ahorro típicamente en moneda extranjera. Dado que el grueso de las importaciones se canalizan por el mercado oficial, no deberían afectar de manera directa el mercado informal. En cambio, sí se vería afectado por el menor ahorro.

Parte de la recesión se explica, a su vez, no solo por la devaluación oficial sino también por el ajuste fiscal que provocó un superávit financiero en el primer trimestre del año y la eliminación del financiamiento monetario del gasto público. Haber eliminado esta fuente de emisión monetaria reduce la cantidad de pesos con potencial de ser dolarizados. Algo similar se puede decir de la reducción de la tasa de interés que el Banco Central paga por sus pasivos remunerados. Si bien esto estimula el ahorro en moneda extranjera, la reducción de la tasa implica una disminución del resultado negativo del Banco Central que es financiado, tarde o temprano, con emisión monetaria.

Siguiendo con la reducción de la demanda de dólares, al asumir, el Gobierno modificó el sistema de importaciones y estableció nuevos tiempos para los pagos de las importaciones realizadas a partir de mediados de diciembre en cuatro partes iguales y consecutivas a los 30, 60, 90 y 120 días de realizada la operación. Así, hasta el 15 de enero casi no se pagaron importaciones, hasta el 15 de febrero se pagó un aproximado de sólo el 25%, hasta el 15 de marzo el 50%, hasta el 15 de abril el 75% y recién a partir de ese día (cuando el flujo de exportaciones aumenta considerablemente de manera estacional por la cosecha gruesa del agro) se empezó a pagar el equivalente al 100%. Esto permitió al Banco Central acumular más de USD 8.000 millones de reservas internacionales desde el cambio de Gobierno, aunque con la contrapartida de aumentar la deuda de importadores en un monto similar. Si bien todo esto solo afecta de manera directa el mercado oficial de cambios (y no los paralelos), la acumulación de reservas genera cierta certidumbre general en todos los mercados de cambios, tranquilizando también a los paralelos.

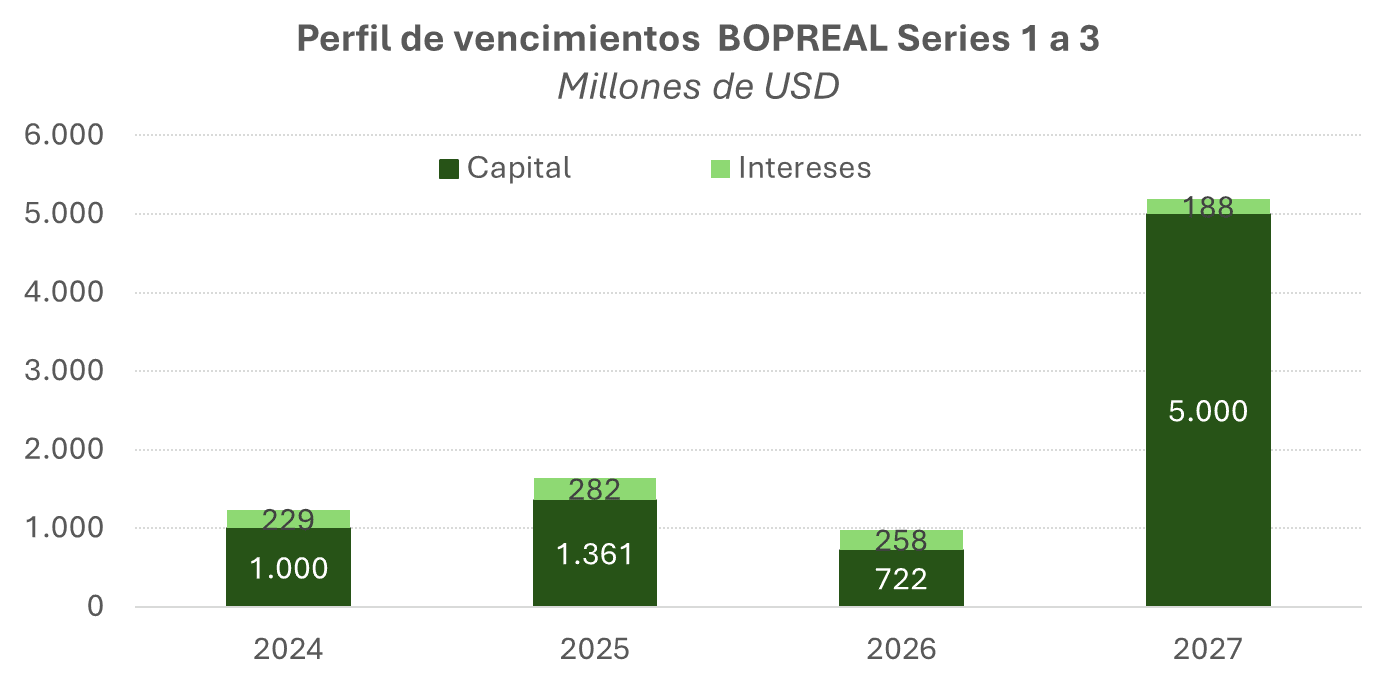

El último factor que generó una fuerte reducción en la demanda presente de dólares fue la emisión del Bopreal. Estos son los bonos emitidos por el Banco Central, que pueden suscribir los importadores que el año pasado no pudieron acceder a dólares para pagar las operaciones que realizaron. Son unos bonos bastante particulares porque se suscriben en pesos, al vencimiento se pagan en dólares, pero algunos se pueden usar a partir de determinadas fechas para afrontar el pago de impuestos, en cuyo caso se toma su valor equivalente a pesos según la evolución del tipo de cambio oficial, es decir, se convierten en dólar linked. En definitiva, la emisión de estos títulos generó una absorción de pesos por parte del Banco Central por un equivalente de más de 8.000 millones de dólares, que en otro caso podría haber ido a demandar dólares a los mercados paralelos impulsando sus cotizaciones al alza.

Fuente: elaboración propia con base en BCRA.

Hasta aquí todas medidas para limitar la demanda de dólares. Estas fueron complementadas con una medida para fomentar la oferta de dólares en el mercado paralelo: el “dólar blend”. El Banco Central ofrece a los exportadores la posibilidad de liquidar hasta el 20% de sus operaciones en el mercado paralelo (en particular en el CCL). Esto, por un lado, provee al exportador un mejor precio en pesos por sus exportaciones y, por otro, incrementa la oferta de dólares por un monto significativo en el mercado paralelo CCL que se espera influya sobre los otros mercados. Como contrapartida, el Banco Central se pierde de acumular reservas por ese porcentaje de las exportaciones.

En resumen, desde la asunción del Gobierno se implementaron una serie de medidas para reducir la demanda y aumentar la oferta de dólares de los mercados paralelos que permitieran contener las cotizaciones y, junto con la devaluación inicial del tipo de cambio oficial, reducir la brecha. ¡Pero ojo! Que la brecha sea baja no implica necesariamente que estamos cerca de salir del cepo. Los mercados cambiarios paralelos no son mercados libres como afirmó el presidente Milei. Por el contrario, son mercados muy regulados (o, en el caso de blue, fuertemente influido por estos mercados) tal como afirma el exministro de Economía Domingo Cavallo.

¿El ojo del huracán?

En esta rara situación que vivimos, donde los ingresos alcanzan para menos bienes y servicios pero para más dólares, surge la inquietud acerca de su sostenibilidad o bien de los posibles desenlaces. Dicho de otra manera, ¿es sostenible el valor actual de los tipos de cambio, tanto oficial como los paralelos? ¿O estamos gestando una nueva devaluación importante que interrumpiría la incipiente reducción de la inflación?

Si bien hablar del futuro siempre tiene su complejidad y el margen de error es enorme, podemos analizar si los factores que mantienen las cotizaciones paralelas contenidas son sostenibles o necesitan de medidas adicionales para serlo.

El primer factor analizado, la profundización en la caída del nivel de actividad que vivimos desde la devaluación oficial de diciembre, esperemos que no sea sostenible y de hecho la situación social le pone un límite. Cuando la economía comience a recuperarse, junto con ella van a aumentar tanto la demanda de importaciones como el ahorro en moneda extranjera.

El superávit fiscal que evita la necesidad de financiamiento monetario se alcanzó en buena medida con la postergación de pagos, por lo que para mantenerse van a ser necesarias medidas adicionales de consolidación.

La reducción de demanda de dólares como resultado del nuevo sistema de importaciones con pagos diferidos se va a ir normalizando. En efecto, desde el 15 de abril se está pagando un aproximado al 100% de las importaciones, hecho que no necesariamente se va a reflejar en las compras realizadas por el Banco Central en los próximos meses porque estamos entrando en época de cosecha gruesa. Pero, en caso de que los productores decidan no liquidar lo suficiente o bien una vez que culmine esta etapa, va a ser más complicado que la autoridad monetaria mantenga la posición compradora.

A esto hay que agregarle los pagos de la deuda externa que se hacen particularmente exigentes a partir del año que viene, a lo que se suma el pago del Bopreal que no se utilice de manera anticipada para el pago de impuestos. Y los que sí se usen para el pago de impuestos reducen el financiamiento de los gastos públicos a través de la recaudación, siendo necesarias nuevas medidas de consolidación fiscal.

Finalmente, a medida que se vaya eliminando el cepo, cada vez más pesos que se encontraban atrapados van a querer pasarse a dólares, presionando el tipo de cambio. En el extremo, con la unificación ya no habrá dólar blend ni se podrá mantener una tasa de interés de los pasivos del Banco Central tanto más baja que la inflación, porque la alternativa de pasarse a dólares sería libre.

En definitiva, de lo que estamos hablando es de la capacidad del Gobierno de contener el tipo de cambio en los niveles actuales que se evidencian bajos para las características de la economía argentina (productividad, nivel de endeudamiento, etc.). En caso de no ser sostenibles estos niveles, entonces dejaremos de ser caros en dólares, pero posiblemente el proceso inflacionario retomará impulso desde niveles elevados y no dejaremos de ser pobres en pesos. En otras palabras, hasta que no logremos bajar la inflación sin atrasos cambiarios y tarifarios, difícilmente se recupere de manera sostenible el poder adquisitivo; y bajar la inflación suele ser un proceso más largo y errático que el de los últimos cuatro meses.

Bonus Track

- En el último tiempo se viene hablando mucho de reformas estructurales. Para entender bien qué son realmente, para qué sirven y para qué no, y para pensar qué reformas estructurales necesita la Argentina (y, de paso, perderles el miedo), recomiendo este documento de Fundar.

- Para seguir un poco el desempeño económico internacional, nunca viene mal echar un vistazo al World Economic Outlook del FMI. Allí, además, publican sus proyecciones de crecimiento, incluido para la Argentina. Según ellos, este año el PBI caerá 2,8% pero el año que viene nos recuperaremos 5%.

- Igual, los pronósticos económicos hay que tomarlos con mucho cuidado. Para un análisis profundo acerca del tema y para saber bien qué le podemos pedir y qué no a una proyección, sugiero este trabajo de Fundar (perdón por el sesgo de pertenencia), que contó con la indispensable participación de la escuela IDAES de la UNSAM.