¿Fue bueno el acuerdo?

Un análisis en detalle de lo que implica el acuerdo con los acreedores. Los indicadores de la semana, las discusiones económicas y algunas cositas más.

Hola, ¿cómo andás? Como te habrás dado cuenta no soy de andar con mucho preámbulo, la parte creativa no es mi fuerte y además me gustan las cosas directas y claras. Así que vayamos directo al tema de esta semana, que por arrastre estadístico (perdón, los chistes buenos tampoco son mi fuerte), vuelve a ser el tema del acuerdo con los bonistas.

La semana pasada analizamos los puntos clave del acuerdo y sus implicancias tanto en el corto como en el mediano plazo. Pero dejamos una pregunta importante sin responder, ¿fue bueno el acuerdo?

Si esperabas una respuesta taxativa lamento informarte que acá no la vas a encontrar. Pero ya deberías saber que toda pregunta económica que incluya una valoración sobre un evento futuro por definición no puede ser concluyente; porque el futuro es, por definición, incierto. No hay mejor ejemplo de eso que la pandemia que estamos atravesando. Así que ya sabés, si escuchás a un economista hablar como si tuviera la posta sobre lo que va a suceder, salí corriendo (sobre todo si tiene un peinado raro).

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Lo que sí se puede hacer es contextualizar el acuerdo, ponerlo en perspectiva al contrastarlo con lo que sucedió previamente (acá y en otros países). Porque el hecho de que el futuro sea incierto no significa que no haya algunos escenarios que sean más probables que otros.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate1- Un acuerdo siempre es mejor que un default

Este es un punto que nunca está de más recalcar, ya que el hecho de lograr un acuerdo es de por sí algo superador respecto de su alternativa, la cesación del pago de la deuda. No solo por los elevados costos económicos que esto trae aparejado, sino por el simple hecho de que, tarde o temprano, ese default se va a transformar en una reestructuración y en un acuerdo con los acreedores. Salvo que se sostenga que un país puede lograr un mejor desempeño económico sin acceso al crédito que si contara con esa herramienta. En un mundo tan globalizado y financieramente integrado, no parece posible sostener algo así. Si es recomendable estar muy integrado (o no), o cómo se debe utilizar la herramienta del endeudamiento son discusiones válidas pero distintas.

2- La quita es relativamente baja

El siguiente paso a evaluar es el tema de la quita. Esto es, la reducción en el monto de la deuda que se logra con el nuevo acuerdo. Si, por ejemplo, el Estado argentino debía USD 1.000 millones y tras el acuerdo tiene que pagar USD 700 millones, eso implica una quita del 30%. Acá es donde aparece el famoso Valor Presente Neto (VPN), que justamente lo que hace es ponerle un valor de mercado actual (“traer al presente”) a los pagos de deuda futuros que se desprenden del acuerdo. Esto permite comparar dicho valor con la deuda que había que pagar previo a la reestructuración. Según el último informe de la Oficina Nacional de Presupuesto, el acuerdo implica un VPN promedio de USD 55,8 y una quita del 29%.

¿Es mucho o poco? Para responder eso hay que comparar con lo que sucedió en canjes anteriores. El trabajo de Trebesch y Cruces es la cita ineludible en este tema, ya que analizaron 180 reestructuraciones que se llevaron a cabo en 68 países entre 1978 y 2010. Allí los autores encuentran que la quita promedio se ubicó en torno al 37%, aunque si dejamos de lado el período 1970-1989 (donde la mayoría de las reestructuraciones fueron solo reperfilamientos, es decir, extensiones de la deuda pero sin reducción de la deuda a pagar), la quita promedio se ubica en el 50%.

En el gráfico a continuación queda claro lo anterior. En los últimos años la gran mayoría de las reestructuraciones implicó reducciones de la deuda (ya sea de capital y/o intereses), lo que a su vez conlleva mayores quitas (ya que al reperfilar, la quita suele ser menor porque el único beneficio para el país deudor es la postergación de los pagos).

Reestructuraciones de deuda por países (tipo y % de quita)

Fuente: Trebesch y Cruces (2011)

3- ¿El objetivo es recuperar rápido el financiamiento?

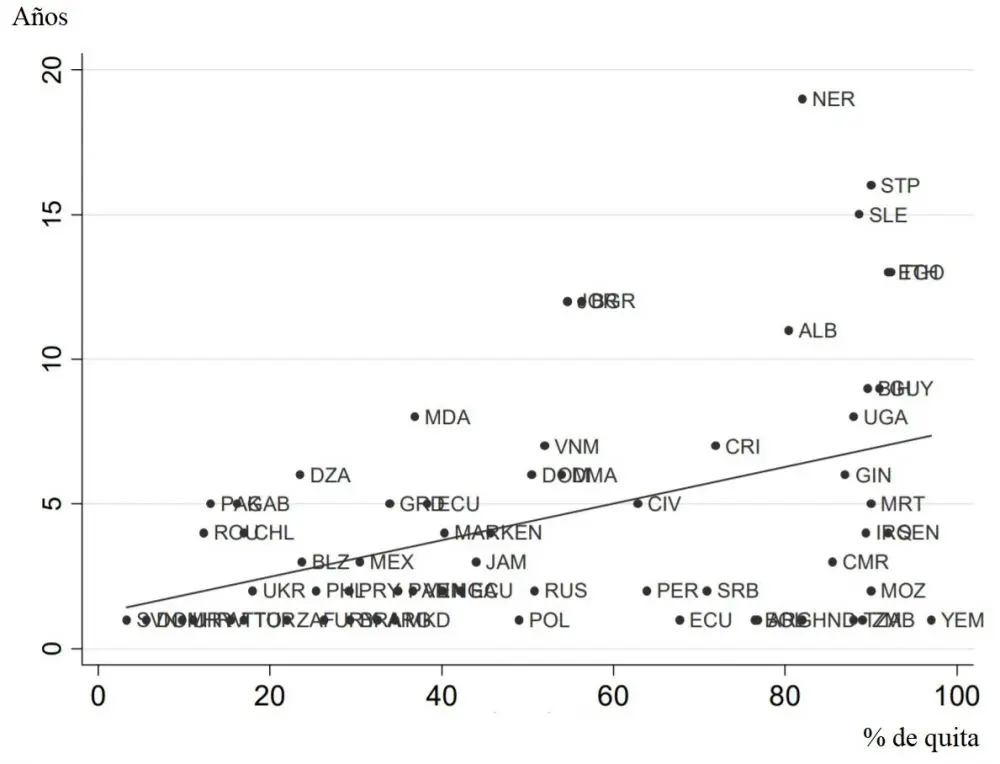

El otro aspecto interesante que encuentran Trebesch y Cruces es que cuanto más grande es la quita, mayor es el tiempo que el país tarda en recuperar el acceso al financiamiento en los mercados internacionales. Hay varias maneras de explicar esta relación, a mí la que más me gusta es que los mercados “penalizan” estos casos, precisamente porque atentan contra sus intereses.

Relación entre la quita y los años que el país queda excluido de los mercados

Fuente: Trebesch y Cruces (2011)

Los autores encuentran que en los casos donde la quita fue menor al 30% el tiempo promedio que tardaron los países en recuperar el acceso al financiamiento fue de 2,3 años, mientras que en los casos con quitas mayores al 30% la exclusión se hace mucho más prolongada, promediando los 6,1 años.

Otra manera de analizar lo mismo es en términos de la probabilidad de recuperar acceso al financiamiento tras un determinado período de tiempo. Del total de reestructuraciones donde la quita fue menor al 30%, en el 50% de los casos lograron recuperar el acceso a los mercados al año siguiente.

4- La negociación no duró demasiado

Una de las críticas más escuchadas fue que el proceso de negociación “duró demasiado” y que eso generó costos económicos y mayor incertidumbre en la economía. Aquí de nuevo Trebesch y Cruces pueden darnos la respuesta. Los autores dividen el total de casos según períodos, utilizando el Plan Brady como criterio de clasificación, y a su vez definen tres fases en la duración de la reestructuración: i) la fase inicial, que va desde el anuncio de la reestructuración hasta el comienzo –informal- de las negociaciones, ii) la fase de discusión, que va desde ahí hasta la presentación formal de la oferta; iii) la fase de negociación, que va desde allí hasta el anuncio del acuerdo.

Como se desprende del cuadro a continuación, el tiempo total de duración para las reestructuraciones que tuvieron lugar desde 2008 en adelante (las más relevantes para la comparación con el caso argentino) fue de 13,5 meses, plazo casi idéntico al que transcurrió entre el anuncio de Lacunza a fines de agosto de 2019 y la fecha de liquidación del acuerdo, fijada para el 4 de septiembre.

Duración de los procesos de reestructuración

Fuente: Trebesch (2011)

La única diferencia parece haber estado en la estrategia adoptada por Guzmán, ya que, en los casos anteriores, las negociaciones más arduas parecen haberse llevado en la fase de las discusiones informales -que duraron más que en la reestructuración argentina- y que una vez logrado un acuerdo entre las partes, ahí se anunciaba una oferta oficial (ya previamente consensuada).

5- ¿Patear el problema o tratar de resolverlo?

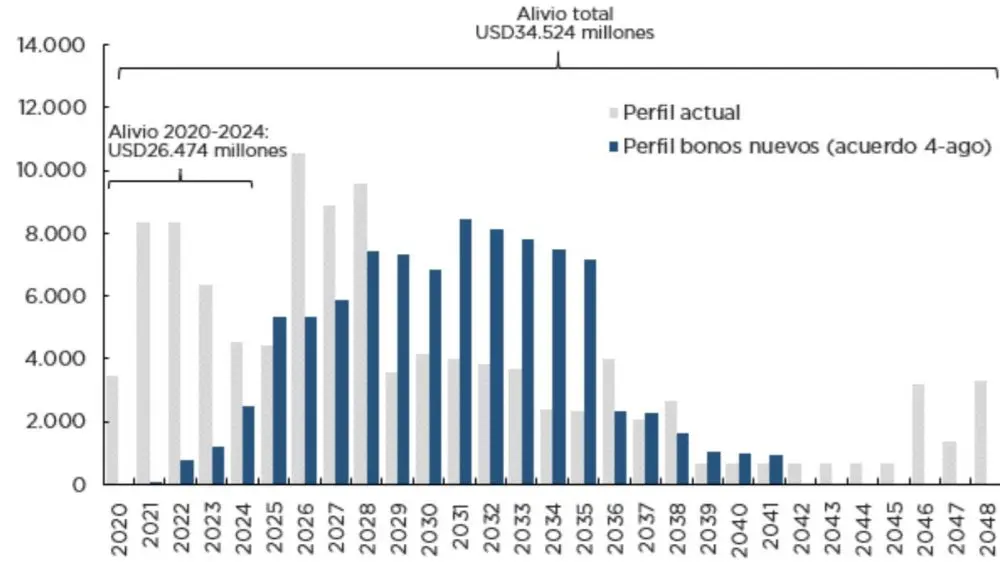

Otra crítica bastante escuchada fue que la reestructuración además no soluciona el problema, sino que se lo patea a la próxima gestión. Esta conclusión se basa en que la mayor parte de la reducción en los vencimientos se encuentra en el período 2020-2024 (unos USD 26.500 millones menos) y que para los próximos años es prácticamente insignificante (unos USD 3.000 millones para el período 2024-2030).

Este argumento tiene muy poco sustento por varios motivos. En primer lugar, porque en realidad los pagos se reducen de manera significativa hasta 2028 inclusive (con lo cual la próxima gestión también se vería beneficiada), y a partir de allí son mayores al perfil de vencimientos original. En segundo lugar, porque resulta difícil de sostener que este tipo de acuerdos tengan una mirada tan cortoplacista.

Perfil de vencimiento originales y tras el acuerdo (en millones USD)

Fuente: Oficina Nacional de Presupuesto

Por último, porque parece difícil de sostener algo así cuando se observa que lo sucedido se encuentra bastante alineado con lo que sostenía M. Guzmán en su último trabajo académico publicado (salvo que tuviera la bola de cristal y que, al momento de escribirlo en 2017, supiera que iba a ser el próximo Ministro de Economía).

En dicho trabajo analiza los 187 episodios de reestructuración que tuvieron lugar durante el período 1970-2013 y encuentra que en más de la mitad de los casos a los cuatro años esos países volvieron a caer en default. La explicación estaría en la dinámica de ajuste fiscal que se imponen en este tipo de procesos y en la inestabilidad cambiaria que genera la presión por obtener los recursos en moneda extranjera.

Por ende, siguiendo su trabajo, se podría pensar que la lógica que tuvo Guzmán es la de despejar el panorama de vencimientos de corto plazo para poder tener el espacio suficiente que permita llevar a cabo un programa de estabilización y de reactivación de la economía. Eso, a su vez, permitiría generar los recursos necesarios para afrontar los vencimientos más elevados que enfrentará la economía en los próximos años.

A modo de síntesis, el acuerdo fue importante por el solo hecho de evitar los elevados costos económicos que acarrea un default, su duración estuvo en línea con los procesos anteriores, aunque la quita lograda se ubicó por debajo del promedio. En este sentido, eso podría llevar a que sea menor el tiempo que tarde el gobierno en recuperar el acceso al financiamiento.

¿Fue bueno el acuerdo o no? Como decíamos al principio, solo el tiempo lo dirá. Dependerá de la capacidad del gobierno para aprovecharlo como parte de un programa integral que logre de una buena vez por todas estabilizar la economía y sentar las bases para una reactivación definitiva que permita afrontar sin sobresaltos los vencimientos futuros de la deuda.

Indicadores económicos, en cuarentena

Recaudación fiscal: Los resultados de la recaudación fiscal de julio se mantienen en niveles sumamente bajos, con una caída anual en términos reales que se ubica en torno al 13%. El dato alentador es que muestra una recuperación sostenida desde el piso de marzo, en línea con la flexibilización en la actividad económica.

Evolución del empleo y los salarios registrados: De acuerdo a los datos publicados por el Ministerio de Trabajo, en mayo de 2020, el empleo asalariado registrado se mantuvo prácticamente estable, mostrando una variación de -0,1% en relación al mes anterior (lo que representa 6 mil puestos de trabajo menos). Por su parte, la Encuesta de Indicadores Laborales (EIL), marca para junio una variación idéntica, que confirma la estabilización del empleo, luego de los resultados sensiblemente negativos de los meses previos: -0,4% en mayo y -0,6% en abril. Por el lado de los ingresos, la remuneración promedio en términos reales se redujo un 4% anual.

Actividad industrial: El INDEC publicó los datos de junio correspondientes al Índice de Producción Industrial (IPI), la encuesta cualitativa de la industria y el Indicador de la Construcción. La encuesta industrial reveló que en junio se observó una menor proporción de locales sin actividad en relación a mayo. Asimismo, de los más de 1.700 locales manufactureros relevados en la encuesta, 46% operó normalmente, mientras que 54% restante sufrió inconvenientes. El otro dato interesante que muestra la encuesta es que la pandemia impactó en la industria tanto por el lado de la oferta (restricciones operativas) como de la demanda (falta de ventas): en los locales que operaron parcialmente o no tuvieron actividad productiva, 39% declaró que la principal causa fue que no pudo contar con el personal necesario por el aislamiento, mientras que en aquellos que operaron con normalidad, los principales problemas manifestados fueron la disminución de la demanda interna derivada del aislamiento y los problemas financieros.

En junio la construcción mostró un fuerte repunte (38% de aumento respecto del mes anterior), aunque todavía se encuentra 7% por debajo de los niveles pre-pandemia. La actividad industrial mostró un comportamiento similar (14% de aumento en relación al mes anterior), aunque se mantiene todavía en un nivel más bajo (-13%) respecto de los niveles pre-pandemia. Esto confirma la recuperación de la actividad, aunque a una velocidad moderada en línea con la evolución de los contagios y el freno en la apertura de la cuarentena.

Cortito y al pie, los temas de la semana

Luego de la caída del dólar financiero (MEP y CCL) tras el anuncio del acuerdo, su cotización volvió a repuntar de manera sostenida, superando los 124 $/USD. Paradójicamente, la explicación se le atribuye al propio acuerdo, ya que el canje de bonos locales (donde se encuentra el Bonar 2024, que es el más utilizado para comprar dólares) incluye una opción adicional para canjear esos títulos por bonos en pesos atados al CER, que hoy presentan una posibilidad de arbitraje. En criollo, los operadores están vendiendo sus bonos en pesos y comprando el Bonar 2024 (lo que hace subir su precio y por ende impulsa al alza el dólar MEP).

Sigue la polémica por la Ley de Teletrabajo, tras los fuertes dichos de Mario Pergolini en una entrevista con Lanata. Como suele suceder en estos casos, hay una gran desinformación (además de que todavía falta que salga la reglamentación de la Ley). Acá hay un buen resumen con los reclamos/cambios que piden las empresas y acá la posición del gobierno, que explica punto por punto los aspectos más discutidos.

¿Más economía?

El jueves a las 18 hs. se realizará el webinario “Política productiva: Desafíos durante la pandemia y perspectivas para el futuro”, donde expondrán Carolina Castro (UIA), Fernando Porta (UNQUI) y Daniel Schteingart (CEP XXI). Más información acá.

En materia de podcast, te recomiendo “Lo prometido es deuda”, que ya te imaginarás de qué se trata. Un programa elaborado por la Fundación Ebert, que reunió a varixs especialistas para explicar el tema del momento.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.