El extraño caso de la medida que genera consensos opuestos

Analizamos el aumento del mínimo no imponible del Impuesto a las Ganancias mostrando su impacto regresivo.

Hola, ¿cómo andás? Luego de renovar pilas por una semanita, volvió #Rollover. Habíamos dicho que estaba todo muy tranquilo antes de irnos, y –lamentablemente- no nos equivocamos. Parece difícil hablar de otra cosa que no sea el tema vacunas, pero vamos a intentarlo. Si no lo hicieron, lean el #OffTheRecord de Iván de ayer, que marca la crítica justa al respecto.

El jueves pasado se confirmó que la reforma del Impuesto a las Ganancias impulsada por Massa será tratada en las sesiones extraordinarias del Congreso en las próximas semanas. A grandes rasgos, la reforma dispone que las personas que cobran hasta $150.000 por mes –brutos- queden exceptuadas del pago del impuesto. Actualmente, el ingreso mínimo no imponible (a partir del cual se empieza a pagar el tributo) se encuentra en $90.100 brutos mensuales para un soltero y en $104.700 para una persona casada con dos hijos (si su pareja trabaja, si no es de $119.200), con lo cual estamos hablando de una suba considerable.

Daría toda la impresión de que el proyecto va a ser aprobado. El arco opositor en su totalidad anticipó su apoyo a la medida (aunque con algunos reparos y/o modificaciones). Paradójicamente, entre los y las economistas el consenso también fue casi total, pero en este caso para criticarla.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Antes de que nos hagan un escrache, sobre todo las personas favorecidas por las medidas, voy a tratar de explicar por qué esta diferencia de opinión tan grande entre unos y otros. Si hay algo que nos caracteriza a quienes nos dedicamos a la economía es a pensar en términos relativos. Ante cualquier pregunta que nos hagan o cualquier opinión que nos pidan, siempre nuestro razonamiento nos lleva a pensar una respuesta que contemple los escenarios alternativos (“contrafácticos”, en nuestra jerga) o a comparar con otras posibles soluciones que podrían ser mejores a la que estamos examinando. De ahí también la famosa burla de que, ante cualquier pregunta, nuestra primera respuesta es “depende”.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateCon la reforma del Impuesto a las Ganancias creo que ocurre exactamente eso. La diferencia está en que, desde el punto de vista economicista, la cuestión no pasa por definir si está bien o no bajar Ganancias. La pregunta pasa por si ese es el mejor impuesto para bajar, o si habría alguna alternativa mejor.

Y acá aparece el concepto de la progresividad fiscal. Existe bastante consenso en que una de las cualidades más importantes que tiene un (buen) impuesto es sobre su impacto en la capacidad contributiva de los contribuyentes. Así, un impuesto progresivo es aquel que aumenta –en proporción- a medida que se incrementa la capacidad contributiva. De esta manera, el impuesto le cobra más a quienes tienen ingresos más elevados (y viceversa). En cambio, un impuesto regresivo sería aquel que tiene un impacto cada vez menor a medida que se incrementan los ingresos de los contribuyentes.

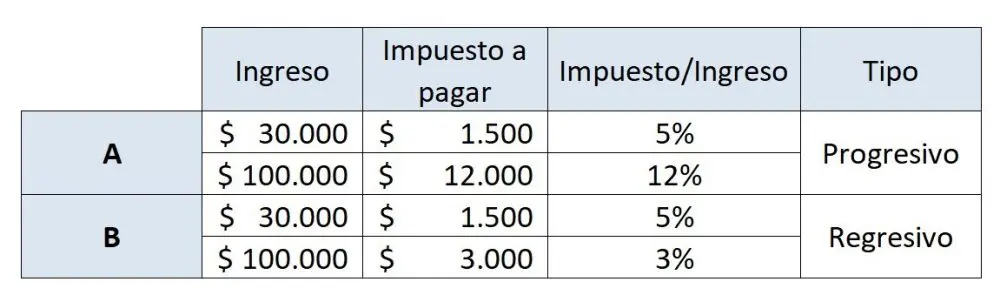

El cuadro a continuación muestra un ejemplo sencillo. Fíjense que el impuesto “A” es progresivo porque la proporción que le cobra a la persona de mayores ingresos (12%) es más elevada que la de menores ingresos (5%). En cambio, el impuesto “B” es regresivo porque sucede lo contrario. Noten que en ambos casos la persona de mayores ingresos paga más impuestos que la de menores ingresos, pero eso no significa que sea progresivo (cosa que a veces presta a su confusión).

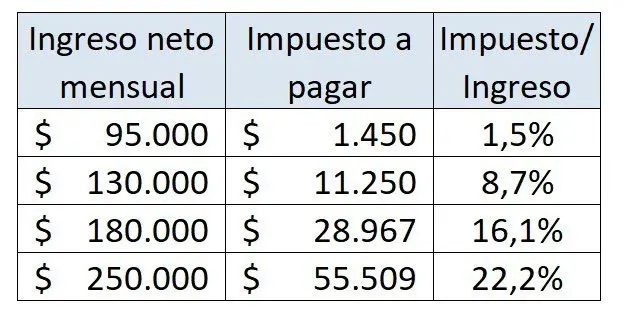

El impuesto clásico por excelencia en términos de progresividad es el Impuesto a las Ganancias (otros ejemplos son el Impuesto a los Bienes Personales o a la Riqueza). Como vimos, lo que hace es fijar un ingreso mínimo no imponible a partir del cual se “ingresa” al impuesto (o sea que todas las personas con un ingreso menor no lo pagan), pero además establece alícuotas crecientes a medida que el ingreso se hace más elevado, que van desde 5% al 35%. A modo de ejemplo, una persona soltera sin hijos en la actualidad tributaría de la siguiente manera:

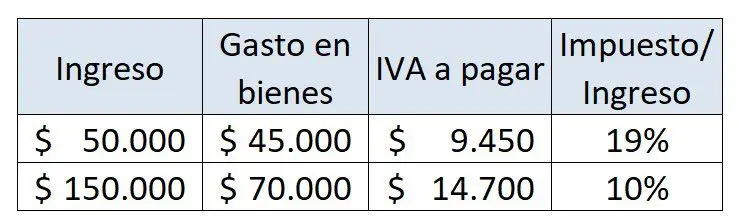

Por otro lado, el impuesto más frecuente en términos de regresividad es el IVA. A grandes rasgos, este tributo tiene una alícuota del 21% para todos los bienes y servicios. Como es trasladado a los precios de los productos, lo terminan pagando los consumidores. Y dado que las personas de menores ingresos gastan un porcentaje mayor (ahorran menos) en relación a las que ganan más, este impuesto termina teniendo un impacto mayor sobre las personas de menor poder adquisitivo, como se puede ver en el ejemplo a continuación.

Entonces, volviendo a la pregunta original, el punto es que al reducir el Impuesto a las Ganancias lo que se está haciendo es volver más regresiva la estructura tributaria argentina, que ya de por sí es bastante regresiva. Esto significa que la manera de recaudar se basa en cobrarle –proporcionalmente- menos impuestos a los que más ganan. Con esto no estamos diciendo que no haya que reducir los impuestos, la pregunta siempre es cuál es el que hay que utilizar (dada la decisión de bajarlos).

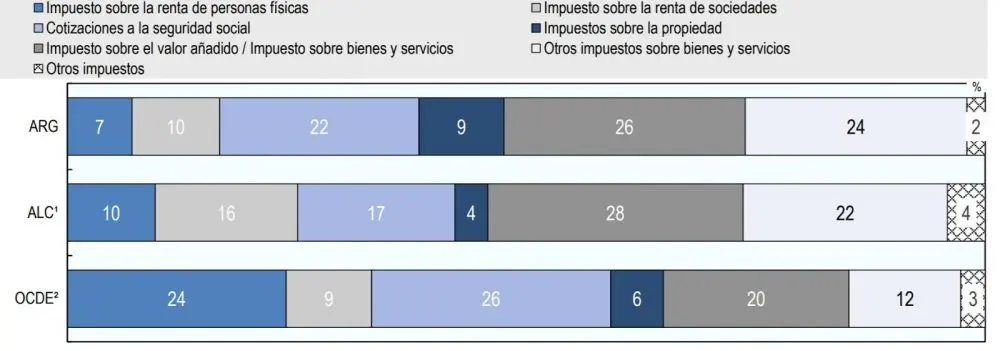

La comparación con el resto de América Latina y con los países más desarrollados de la OCDE lo evidencia. En Argentina el Impuesto a las Ganancias sobre las personas físicas y las empresas alcanza el 17% del total de la recaudación, mientras que el promedio de América Latina (ALC) llega al 26% y en los países de la OCDE al 33% (aunque si se incorpora el Impuesto a la Propiedad, pasa a ser un poco mejor). Mientras que para el IVA estamos levemente por debajo del resto de ALC y bastante por encima de la OCDE (panorama que se agrava si sumamos los “otros impuestos sobre bienes y servicios”).

Estructura tributaria comparada para 2018 (último dato disponible)

Fuente: OCDE.

El salario no es ganancia, pero si es alto tiene que tributar

Una segunda discusión se da en torno al hecho de que dentro del Impuesto a las Ganancias recaen una cantidad considerable de trabajadores en relación de dependencia (junto con las sociedades y los autónomos, entre otros). Aunque nuevamente es importante destacar que, en términos relativos, el impuesto recae mayoritariamente sobre las sociedades y no sobre las personas físicas, a la inversa de lo que sucede en los países más desarrollados (ver el gráfico de la comparación internacional).

No obstante, lo anterior dio lugar al argumento de que los trabajadores no deberían pagar este impuesto. Por ejemplo, fue una promesa de campaña hecha por Mauricio Macri en 2015. La cuestión en este caso es, primero que nada, semántica. Este impuesto en la mayoría de los países se le llama “a los altos ingresos”, mientras que acá su nombre equívocamente se lo podría asociar sólo con la ganancia de las empresas. Pero la razón de ser del impuesto es la de tributar sobre el nivel del ingreso de los individuos, sin importar si los mismos provienen del salario o del beneficio empresarial.

Aclarado ese asunto, queda todavía por responder la pregunta más importante: ¿Qué porcentaje de los trabajadores debería pagar el Impuesto a las Ganancias? Antes de darles la respuesta, te pregunto a vos, cuál creen que debería ser esa cantidad. Imaginen la famosa pirámide de los ingresos donde están representadas todas las personas del país. ¿Cuántas de ellas creen que deberían pagar un impuesto “a los altos ingresos”? ¿El 10% más rico? ¿El 20%? ¿El 30%?

Arranquemos tomando el mínimo no imponible actual, o sea unos $100.000 brutos (redondeando y promediando entre una persona soltera y una casada), lo que nos da un ingreso neto aproximado de $83.000.

Una persona que hoy gana eso en Argentina, ¿dónde se ubicaría en la pirámide de los ingresos? Tomando los últimos datos de la distribución del ingreso que publica el INDEC (que están hasta septiembre de 2020) y ajustando por la inflación para actualizarlos a enero de 2021, esa persona se ubicaría dentro del 20% más rico de la población. Sí, leyeron bien. A más de uno le puede sorprender este dato (sobre todo a quienes ganan eso), pero la realidad es que por lo general no tenemos suficiente dimensión de lo bajo que son los ingresos de toda la población argentina. Por ejemplo, hoy en día la remuneración promedio se ubica en unos $38.900 mensuales.

Si bien es probable que exista cierta subestimación en el cálculo de los ingresos (dado que surge de una encuesta a los hogares), otra manera de analizarlo es a partir de los datos que brinda el Sistema Integrado Previsional Argentino (SIPA), que publica los salarios promedios de todos los aportantes a la seguridad social. De los 6.330.000 de aportantes surge una remuneración promedio bruta de $67.000 (actualizada a enero), mientras que la comparación con el mínimo no imponible actual arroja que alrededor del 20% de los trabajadores registrados paga Ganancias. Estamos en la misma.

En este caso, además, es importante resaltar que estamos hablando solamente de las personas que tienen una remuneración en blanco, por lo tanto, si se incorporase al resto de la población con trabajo informal (unos 4 millones de personas), cuyo ingreso por lo general es más bajo, eso llevaría a que quienes ganan por encima de $100.000 se encuentren –todavía- más arriba en la distribución del ingreso.

De lo anterior se desprende que los trabajadores que hoy en día pagan el impuesto a la ganancia pertenecen a los estratos más altos de la población argentina. Por ende, no cabe ninguna duda que si el mínimo no imponible se elevara a $150.000 se estaría beneficiando a personas ubicadas en los deciles más altos de la distribución de ingresos (que es lo mismo que decir que sería una medida regresiva).

Al margen de lo anterior, otra crítica podría ser que el problema no es solo la cantidad de personas que pagan el impuesto -es decir, el nivel del mínimo no imponible- sino que se paga mucho (escalas poco progresivas). Sin embargo, los datos tampoco parecen avalar esta afirmación.

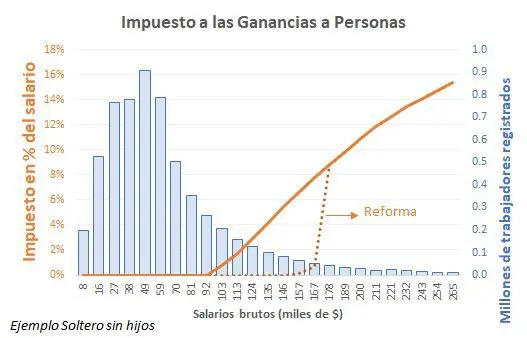

El gráfico a continuación muestra la cantidad total de trabajadores registrados en función de su ingreso (las barritas azules) y el porcentaje que representa el Impuesto a las Ganancias (la línea naranja). Todos los trabajadores que ganan por debajo del mínimo no imponible (para un soltero sin hijos, en este caso) no tributan y a partir de allí se va incrementando el peso del impuesto, pero recién alcanza el 10% para sueldos superiores a los $190.000 y el 14% para aquellos por encima de los $240.000. Justamente las escalas son las que le dan progresividad al impuesto, ya que son las que permiten que el impacto en los ingresos más cercanos al mínimo no imponible sea bajo y crezca a medida que aumenta la remuneración.

Fuente: J. Folgar

Ahora bien, todo lo dicho anteriormente no quita que no haya reclamos por parte de los trabajadores que pagan Ganancias en relación a inequidades horizontales que existen en la actualidad. Por ejemplo, la exención a buena parte del Poder Judicial que no paga este impuesto (que, dicho sea de paso, según el presupuesto para 2021 representa una pérdida de recaudación para el fisco de más de $41.000 millones, es decir lo mismo que estimó el Gobierno que va a costar esta medida); que un monotributista de ingresos similares pague mucho menos; o que directamente haya personas que no declaren sus ingresos y que por ende evadan sus impuestos. Existen otras inequidades o problemas adicionales que son un poco más técnicos, pero si les interesa, recomiendo este trabajo de Oscar Cetrángolo y Javier Curcio donde las analizan en detalle.

Todos estos reclamos son justos y deberían ser corregidos. Ahora bien, la existencia de estas inequidades no son argumentos que sirvan para justificar el aumento del mínimo no imponible. La solución a una injusticia no puede ser otra injusticia.

¿Más economía?

Cortito y al pie. Espero que estén al tanto de lo que pasó en Texas con la falta de suministros de electricidad y agua. Parece sacado de una película de terror. Involucra la desregulación total del mercado, el calentamiento global, miles de personas sin luz ni calefacción con temperaturas de -20° y a un alcalde saliendo a decir “no les debemos nada, arréglense como puedan o húndanse” y echándole la culpa a las energías renovables. Si no lo creen, lo pueden leer ustedes mismos.

En el ámbito local, YPF concretó su primera exportación de combustibles a Bolivia abriendo un nuevo mercado para los productos de la compañía tras 12 años.

El podcast de esta semana es en inglés, pero vale mucho la pena. Alice Evans, una de las especialistas en temas de género y desarrollo más destacadas a nivel mundial, fue entrevistada para el podcast que tiene el FMI sobre sus últimas investigaciones. Allí mostró cómo muchas veces el desarrollo económico no viene de la mano con la equidad de género y para eso comparó el caso de los países asiáticos con el de los latinoamericanos. Destaca los importantes avances en cuestiones de igualdad de género en Latinoamérica gracias al fuerte activismo que han mostrado las mujeres en los últimos años.

Y ya que estamos con estos temas, si te interesa profundizarlos te recomiendo los talleres online que dicta el colectivo Economía Feminista. En los próximos días arranca el de Perspectivas de género en salud. Más información acá.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.