Cachi-Chen

Analizamos el resultado final de la reestructuración de la deuda. Los indicadores de la semana, las discusiones económicas y algunas cositas más.

Hola, ¿Cómo andás? Ahora sí, llegó el día. Después de largos y arduos meses de negociación, que dieron nombre -y trabajo- a este newsletter, se cerró definitivamente el canje de la deuda privada con el sector externo. Con el diario del lunes, podemos decir que la economía sirve para algo. A pesar los pronósticos apocalípticos de siempre, la realidad fue que tanto los plazos como las idas y vueltas de la negociación estuvieron dentro de los parámetros normales de las reestructuraciones previas.

¿Cuál fue el resultado del canje? El gobierno anunció que tuvo un 93,5% de adhesión -esto es, bonistas que accedieron a ingresar al canje- que se tradujo en una reestructuración del 99% de la deuda privada en moneda extranjera. ¿Por qué la diferencia? Esto se debe a las Cláusulas de Acción Colectiva (CAC), un instrumento legal diseñado para evitar la práctica de los fondos “buitres”, es decir, comprar deuda de países en default (a un precio sumamente bajo) para luego litigar y cobrar el 100% de la deuda.

Lo que hacen las CACs es definir umbrales de adhesión para cada bono a ser canjeado, de modo que, si se logra ese grado de aceptación, automáticamente obliga a los que rechazaron el canje a tener que ingresar. Esto explica, entonces, la diferencia. En algunos bonos las CACs se activaron y por ende eso incrementó la participación de la deuda a ser reestructurada.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

¿Y por qué no 100%? Por el mismo motivo, pero en este caso lo que sucedió fue que hubo dos series de bonos (por un monto total muy pequeño, USD 650 millones) en las cuáles no se llegó al mínimo umbral de adhesión y, por ende, en esos únicos casos quedaron bonistas sin ingresar al canje (que representan el 1% del total). Desde el Ministerio de Economía aseguraron que esto no implica riesgos de litigios ya que los fondos que no ingresaron son minoristas y que ahora buscarán una estrategia específica para poder captarlos.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateDe este modo, la reestructuración permitió reducir significativamente esta parte de la deuda pública: mientras que al final de la gestión de Cambiemos los desembolsos totales que el país debía afrontar ascendían a USD 66.000 millones, tras el acuerdo se lograron reducir prácticamente a la mitad (USD 36.000 millones). La gran mayoría de esas reducciones se concentran en los próximos años, con lo cual se despeja el panorama y las necesidades de divisas.

Por ende, y como ya venimos diciendo, la reestructuración de la deuda es un logro, que sin embargo hay que pensarlo como un paso necesario –pero no suficiente- para lograr la estabilización de la economía, algo que las gestiones anteriores no pudieron lograr.

¿Cuáles son los pasos siguientes? La “hoja de ruta” del gobierno, algo tan reclamado durante este tiempo, ahora parece ser clara. En primer lugar, va a presentar el proyecto de ley del Presupuesto en el Congreso, donde se plasmarán los lineamientos macroeconómicos para lo que resta de 2020 y para 2021. El proyecto será enviado el 15 de septiembre, para luego ser analizado y discutido en las dos cámaras.

Uno de los aspectos fundamentales del Presupuesto es el tema del déficit fiscal, que se disparó a máximos históricos debido al estallido del COVID-19 y que el gobierno estima que se ubicará en torno al -8% del PBI-. En su exposición del lunes, el ministro Guzmán adelantó que el Presupuesto para 2021 proyecta un déficit fiscal en torno al 4,5%, dando señales de que la sostenibilidad fiscal es parte de la estrategia económica.

Además, esto es algo necesario para el siguiente paso, que es la negociación con el FMI. El gobierno ya adelantó que no buscará obtener nuevos fondos, pero sí extender los plazos del pago de la deuda con este organismo (ver más abajo en los temas de la semana). A cambio, seguramente deba consensuar con el FMI un programa de estabilización cuyo argumento fundamental sea la reducción sostenida del déficit fiscal hasta lograr el equilibrio en las cuentas públicas. Del lado del gobierno, la disputa estará en los tiempos y en la magnitud del ajuste, ya que una de las premisas de Guzmán es que hay que “crecer para poder pagar”, es decir, que el objetivo principal del programa tiene que ser la recuperación de la economía, mientras que la reducción del déficit fiscal tiene que estar supeditado a eso.

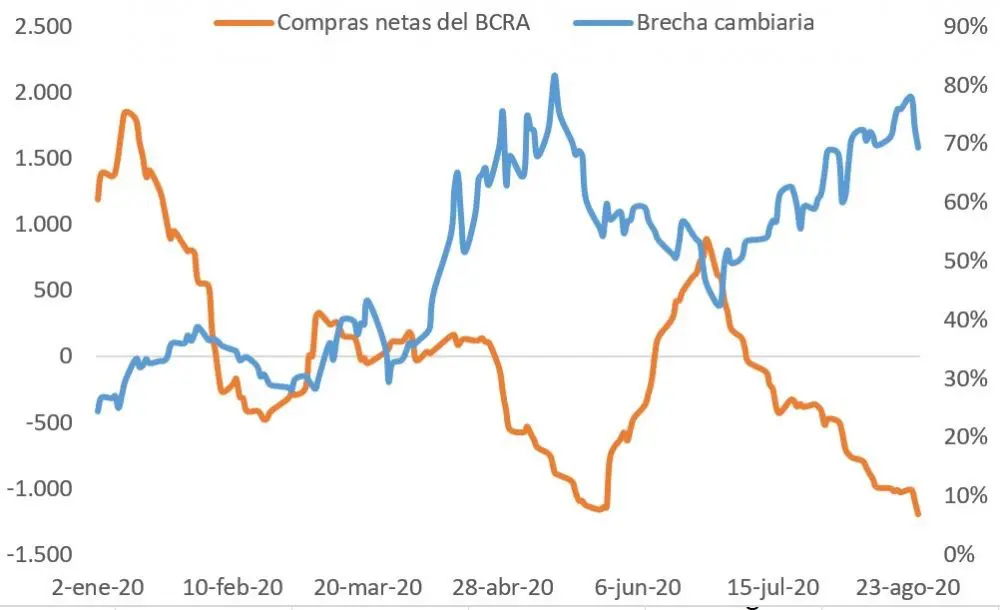

En el cortísimo plazo, el problema sigue siendo la inestabilidad del mercado cambiario, que obliga al BCRA a tener que vender parte de sus reservas, algo que se profundizó durante agosto y que superó los USD 1.000 millones. Por detrás, la causa se encuentra en la elevada brecha cambiaria, que como vimos incentiva tanto una mayor demanda como una menor liquidación de divisas.

El gráfico a continuación es elocuente (créditos a M. Tetaz, que lo mostró originalmente), ya que presenta una relación negativa entre la brecha cambiaria y las ventas de dólares que realiza el BCRA en el mercado cambiario. Como se puede apreciar, a medida que sube la brecha se incrementan las ventas de divisas por parte del BCRA, y viceversa.

Ventas netas del BCRA (acum. 20 días) y brecha cambiaria (eje derecho).

Fuente: BCRA y Rava.

La discusión sobre la causalidad es una constante en esta disciplina (¿la brecha provoca la pérdida de reservas? ¿O es que la pérdida de reservas lleva a que suba la brecha?), aunque en este caso lo más probable es que no sea unívoca sino bidireccional y que ambos componentes se retroalimenten entre sí. Me adelanto a otra posible pregunta: la misma relación se observa si uno extiende la ventana temporal de análisis al 2012-2015, el otro período de elevada brecha cambiaria.

A partir de lo anterior también queda claro que la idea de eliminar la venta de los USD 200 para atesoramiento sería contraproducente. Si bien reduce en el corto plazo dicha demanda, eso provocaría que se vuelque al dólar paralelo, aumentando la brecha cambiaria y presionando nuevamente a que el BCRA tenga que desprenderse de sus reservas para mantener estable la cotización del dólar oficial.

¿Cómo se reduce la brecha cambiaria entonces? Lo charlamos la semana que viene.

Los indicadores económicos, saliendo de la cuarentena.

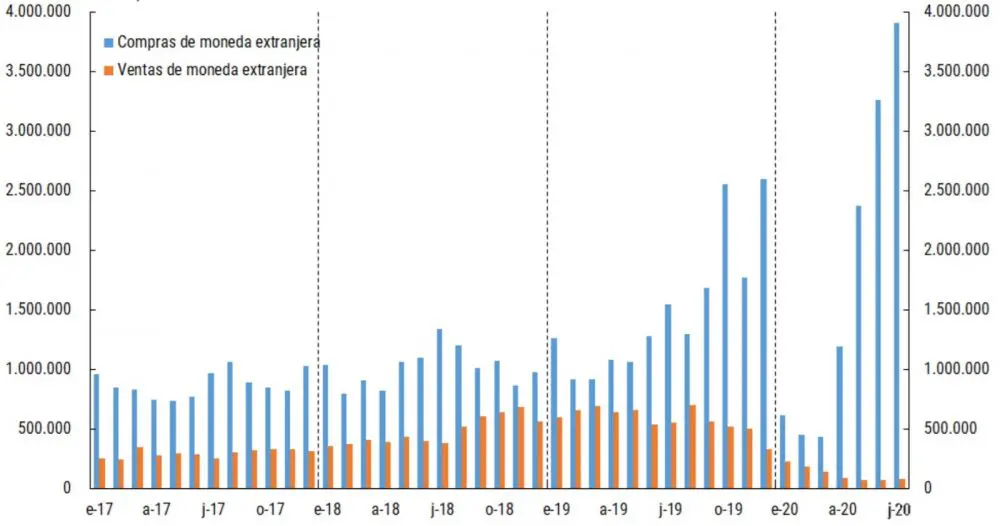

Mercado cambiario: EL BCRA publicó los resultados del mercado cambiario de julio, que reflejan lo que analizamos recién. El saldo fue negativo, lo que llevó al BCRA a tener que desprenderse de USD 580 millones. La mayor provisión de divisas vino del resultado positivo de la balanza comercial de bienes (USD 1.060 millones), que no alcanzó a compensar la demanda, donde se destacó el pago de deuda (USD 1.100 millones) y la compra para atesoramiento, que totalizó USD 753 millones y que fue realizada por casi 4 millones de personas, récord de los últimos años. Este nivel representó un incremento de 20% con respecto a la cantidad de personas que compraron en el mes previo, que ya venía creciendo sostenidamente.

Cantidad de personas que compran/vender dólares en el MULC

Fuente: BCRA

Intercambio Comercial Argentino (ICA): El INDEC publicó los datos del ICA para julio, donde se mantiene la dinámica de los últimos meses: se contraen las exportaciones (-16% respecto de julio del año pasado), pero como las importaciones se reducen aún más (-30%), eso se traduce en un superávit comercial más elevado. Así, el aspecto negativo es que el intercambio comercial se está viendo severamente afectado por el COVID-19, pero por lo menos eso significa una mejora en términos de necesidades de divisas, un factor crítico en la actualidad.

Las exportaciones fueron de USD 4.900 millones, mientras que las importaciones alcanzaron los USD 3.400 millones, con lo cual la balanza comercial registró un superávit comercial de USD 1.500 millones, unos USD 500 millones por encima que en el mismo mes de 2019. Al comparar con el resultado comercial del balance cambiario (ver más arriba), se observa la divergencia que analizamos la semana pasada.

Ventas minoristas: El INDEC publicó los datos correspondientes a junio para la actividad en Supermercados y Autoservicios mayoristas y para los Centros de compra (shoppings), con un comportamiento dispar atravesado por la pandemia. En efecto, las ventas medidas a precios constantes de los Autoservicios mayoristas se incrementaron casi 6% respecto al mismo mes del año anterior, mientras que los Supermercados mostraron una leve contracción (-1,5%) y en los Centros de compras se hundieron casi 90%, dado que se mantienen en cierre preventivo. El dato de los supermercados pone un llamado de alerta, ya que marca un indicio de estabilización del consumo en un nivel inferior al de pre-pandemia, algo que también se corrobora en agosto al analizar otros indicadores de seguimiento del consumo en tiempo real.

Los temas de la semana

Una noticia relevante del exterior. El presidente de la FED (el Banco Central de Estados Unidos), Jerome Powell, brindó un discurso en el simposio anual de Jackson Hole -uno de los eventos económicos más importantes a nivel mundial- donde anunció un cambio en los objetivos de la política monetaria (algo que no sucedía en 8 años), para lograr la recuperación de la actividad y el empleo. El anuncio fue tomado por los mercados como una confirmación de que se va a mantener por bastante tiempo la política actual de tasas bajas de interés, una buena noticia para nuestra economía (cuando la FED sube las tasas eso funciona como una aspiradora de divisas a nivel global, provocando presiones adicionales sobre el valor del dólar local).

La República Argentina presentó una carta de intención al FMI y de esta manera dio inicio formal a las discusiones para elaborar un nuevo programa, donde busca renegociar los vencimientos con este organismo (el país enfrenta vencimientos por más de USD 45.000 en los próximos 4 años luego del acuerdo pactado entre el FMI y la gestión de Cambiemos). Para lograr eso, en la carta el gobierno se compromete a “recomenzar el proceso de implementación de un sendero fiscal consistente una vez que los efectos de la pandemia desaparezcan, reduciendo el déficit fiscal primario de un modo que sea compatible tanto con la sustentabilidad de la deuda pública, como con la recuperación económica”. Sergio Chodos, el representante argentino ante el organismo, confirmó que el objetivo es extender los plazos y que no se va a tomar un nuevo crédito ni a hacer uso del remanente del anterior.

Finalmente se presentó el proyecto de ley sobre el “aporte solidario y extraordinario” a las grandes fortunas y se conocieron los detalles. El gravamen -se trata de un aporte por única vez y no de un impuesto- alcanzará a las personas físicas (se excluye a las empresas) que hayan declarado al 31 de diciembre del año pasado un patrimonio superior a los $200 millones. Tendrá una alícuota progresiva que arranca en el 2% y llegaría al 3,5% para los patrimonios de más de $3000 millones. El gobierno estima que alcanzará a unas 12.000 personas. Si te interesa profundizar en el tema, te recomiendo que leas la edición del lunes de Primera Mañana (y que te suscribas, si todavía no lo hiciste).

¿Más economía?

¿Cómo se compone el mercado de trabajo de acuerdo al género de las personas?, ¿Hay diferencia entre varones y mujeres cuando hablamos de trabajo informal? ¿Y cuando hablamos de cargos jerárquicos? ¿Las mujeres trabajan más o menos horas que los hombres? Las respuestas a todas esas preguntas, en este trabajo que realizaron desde el colectivo Economía Feminista a partir del análisis de los datos de la EPH.

El COVID-19 se mantiene en niveles muy elevados, así que más que nunca hay que cuidarse. Acá La Nación armó un muy buen observatorio con visualizaciones que muestran una variada cantidad de estadísticas sobre Argentina (por provincias y partidos) y también a nivel mundial.

El Banco Central de Chile realiza frecuentemente muy buenos seminarios (📞BCRA). La semana que viene (7, 8 y 9) hay un curso online sobre herramientas empíricas para analizar la política monetaria y las regulaciones macroprudenciales. Más información acá.

Ya que estamos con el debate sobre la equidad, la concentración de la riqueza y las políticas para la reducción de la desigualdad, te recomiendo esta entrevista a Rubén Lo Vuolo, donde brinda sus respuestas. Y también, sobre este tema, te recomiendo el podcast Parece una cuarentena, que hace análisis serios, pero con humor. Acá el episodio sobre la contribución a las grandes fortunas.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.