Desafíos y consecuencias para la economía de Milei: cae el PIB y crece el desempleo

En esta edición examinamos en profundidad los datos recientemente publicados sobre el PIB y el mercado laboral.

Hola, ¿cómo andás? Las últimas semanas fueron de las mejores en términos económicos para el Gobierno: se aprobó la Ley Bases en el Senado (resta ver qué sucede en la Cámara de Diputados), el Banco Central logró postergar el pago del swap con su par de China, el FMI aprobó la octava revisión del acuerdo y desembolsó los USD 800 millones correspondientes, en mayo hubo superávit fiscal financiero y la inflación se mantuvo a la baja (según el último dato oficial). Pero no es todo color de rosas. El lunes salieron los datos del PIB y del mercado laboral para el primer trimestre, confirmando que allí es donde se concentran las principales preocupaciones.

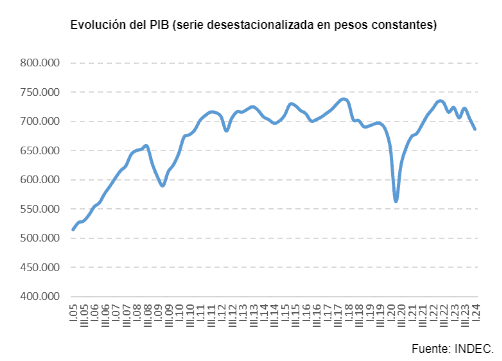

Por el lado del PIB, la caída fue del 5,1% con respecto al mismo período del año anterior. Tenemos que retrotraernos hasta el primer trimestre del 2019 para encontrar una merma superior (atravesada por otra devaluación y la crisis de deuda que tuvo lugar durante la gestión de Mauricio Macri). El consumo privado, que representa más del 75% del PIB, se contrajo 6,7%, arrastrando a las ventas y a la inversión de las empresas, que se redujo 23%. El ajuste en las cuentas fiscales llevó a una caída del 5% en el consumo público. El único componente de la demanda que se incrementó -y de manera significativa- fueron las exportaciones (+26%), aunque esto en buena medida estuvo explicado por un efecto estadístico, dado que el año pasado tuvimos una severa sequía que afectó a las ventas en el exterior.

La comparación (desestacionalizada) con el trimestre anterior arrojó una caída del 2,6%, que se suma al 2,5% que el PIB ya se había contraído en el último trimestre del 2023. Esto llevó a que el tamaño de la economía argentina sea prácticamente el mismo que a mediados del 2012, es decir, 12 años consecutivos de estancamiento. Tenemos un problema realmente serio y estructural.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Los sectores más afectados fueron la construcción (agravado por el freno de la obra pública), que se contrajo casi 20% respecto del primer trimestre del año anterior, la industria (-14%) y el comercio (-9%), ambos golpeados por la fuerte caída del consumo a causa de la aceleración inflacionaria de los primeros meses del año. La actividad bancaria y financiera también mostró una contracción importante (-13%), aunque su incidencia en el PIB es menor. Por otro lado, los únicos dos sectores que, por su tamaño, incidieron de manera positiva en la actividad fueron el agropecuario (+10%) y la minería (+8%).

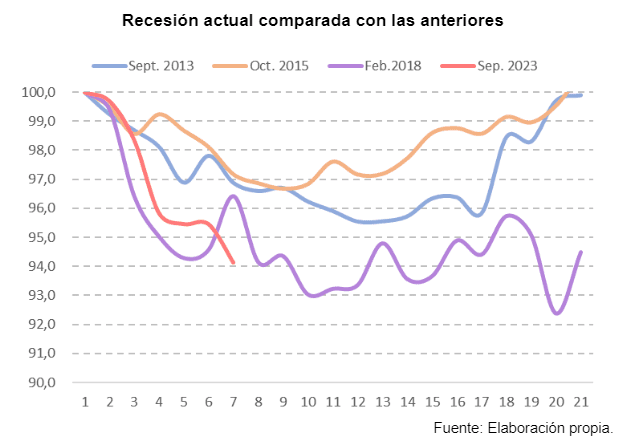

El gráfico a continuación toma como punto de partida el mes en el que se inició la contracción de la actividad y, a partir de eso, cómo evolucionó y cuánto tardó hasta recuperar todo el terreno perdido. Al comparar la recesión actual con las anteriores, dejando de lado la pandemia porque obedece a causas extraordinarias, vemos que la magnitud de la caída actual es similar a la de 2019. Lo que todavía no está claro es si la actividad ya tocó fondo y comienza un repunte sostenido -como sucedió en la salida de la recesión del 2015 y la del 2013- o si la economía va a estancarse en este nivel, tal como sucedió en la recesión del 2018. De cualquier manera, la recuperación en “V” parecería completamente descartada (algo que ya habíamos adelantado acá hace 2 meses).

Desarma y sangra

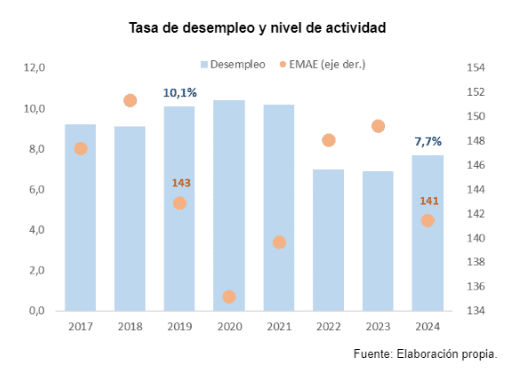

La fuerte caída de la producción tuvo su correlato en la destrucción de los puestos de trabajo. El desempleo en el primer trimestre aumentó al 7,7%, cuando un año atrás había sido del 6,9%. Al mirar la evolución del último tiempo (siempre comparando contra el primer trimestre de cada año, que por cuestiones de estacionalidad es lo más apropiado), se observa que el incremento fue significativo, siendo solo superado por el aumento de 1 punto porcentual (p.p.) que se observó entre el primer trimestre de 2018 y de 2019). Además, se revirtió la tendencia de caída que se observaba desde la salida de la pandemia.

De todas maneras, el desempleo se ubica bastante por debajo de los niveles prepandemia. Como referencia, fíjense que, al comparar contra 2019, tenemos un nivel de actividad levemente inferior (1% menor), pero una tasa de desempleo significativamente más baja (de casi 2,5 p.p.).

¿Cómo se explica esta diferencia? En buena medida por la caída de los salarios, que funcionaron como la -otra- válvula despresurizadora para las empresas, frente a la caída de sus ventas. El salario privado registrado cayó 14% respecto del año anterior (y 19% si comparamos contra 2019).

Otro dato relevante es que se incrementaron de manera significativa los ocupados demandantes de empleo y los subocupados demandantes de empleo. Esto refleja otro hecho asociado a la caída del poder adquisitivo, que es la necesidad de trabajar más horas para tratar de compensar dicha pérdida. Así, lo que se conoce como la presión sobre el mercado de trabajo aumentó 2,6 p.p., pasando del 26,9% del total de la población económicamente activa (PEA) al 29,5%.

Si bien se observó una caída en la tasa de actividad (la PEA con relación a la población total), además de que la misma fue pequeña (-0,3 p.p.), no se explicó por el hecho de que haya personas “desalentadas” que hayan dejado de buscar empleo activamente, sino por una cuestión más bien estadística (la PEA se incrementó, pero como la población total aumentó en una proporción mayor, la tasa se redujo).

Al examinar el aumento de la desocupación, el dato más preocupante es que más de la mitad de los nuevos desocupados son jefes o jefas de hogar. Es decir, personas que eran el sustento económico principal del hogar. Por el lado de la composición del empleo según distintas características (sexo, edad, calificación, nivel educativo), vemos que, si bien las caídas son generalizadas, los más damnificados fueron los varones de 30 a 64 años, con bajo nivel educativo (primario completo o incompleto), provenientes de trabajos informales y de baja calificación. Esto se explica, en buena medida, por los dos sectores donde se observó la mayor cantidad de puestos de trabajo: la industria y la construcción (no es casualidad que también hayan sido los que más se contrajeron en términos de actividad). Es decir, una parte importante del electorado que votó a Milei. Esto se explica, en buena medida, por los dos sectores donde se observó la mayor cantidad de pérdida de puestos de trabajo: la industria y la construcción (no es casualidad que también hayan sido los que más se contrajeron en términos de actividad).

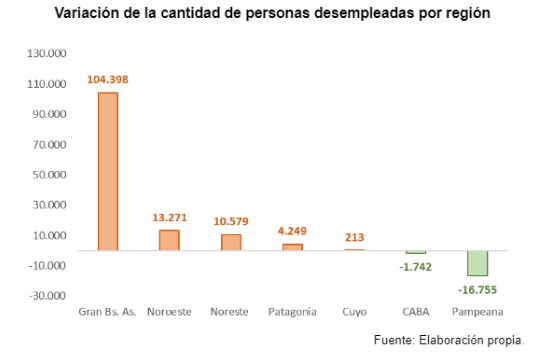

Por último, y también vinculado con lo anterior, casi la totalidad del aumento en el número de personas desempleadas respecto al año anterior (unas 114,200) proviene de la provincia de Buenos Aires.

En suma, no hay dudas de que el programa económico que está llevando a cabo Milei le provocó un duro golpe a la actividad, el empleo y los ingresos. Pero, además, este golpe no fue igual para todos. Los más afectados fueron, por lejos, los sectores de menores ingresos. Ayer salió el dato del índice de desigualdad para el primer trimestre del año y marcó el nivel más alto en los últimos 16 años.

La incógnita para el futuro es si va a haber un repunte de la actividad lo suficientemente importante como para que se observe una mejora sustantiva del mercado laboral, algo que por ahora los datos que tenemos no son suficientes para confirmarlo. En caso de que no suceda, habrá que ver si el Gobierno decide llevar a cabo una política social más potente que, aunque sea, funcione como un paliativo hasta que esto se concrete. De lo contrario, parece difícil que la situación del mercado laboral sea sostenible por mucho tiempo, sobre todo en la provincia de Buenos Aires.