Una economía que no da respiro

Analizamos las nuevas restricciones a la compra de dólares. También la decisión de aumentar el financiamiento de la provincia de Buenos Aires a través de la reducción de la coparticipación porteña. Los indicadores económicos, los temas de la semana y algunas cositas más.

Hola, ¿cómo andás? Anoche, en el mismo momento en el que terminando mandando este newsletter, me llegó un aviso de que el Banco Central estaba anunciando nuevas restricciones a la compra de dólares. Te podrás imaginar mi alegría. ¿A quién se le ocurre avisar estas cosas un martes a las 8 de la noche? Ojo, quizás Pesce lee Cenital y lo hizo a propósito para que las medidas salieran explicadas como primicia en Roll Over.

¿Qué se anunció?

- Un encarecimiento del dólar ahorro. Se podrán seguir comprando los USD 200 mensuales, pero ahora se le agrega un 35% adicional como retención del impuesto a las ganancias, con lo cual pasaría a costar alrededor de $/USD de 130, por encima del dólar MEP, CCL y el blue.

- Las compras realizadas en el exterior con tarjeta también se encuentran alcanzadas por esta percepción. No hay límite para estos gastos, pero ahora van a ser a cuenta de la compra de dólares para ahorro. Esto significa que si, por ejemplo, este mes te compraste una computadora por USD 1.000, no vas a poder comprar dólares para ahorro por los próximos 5 meses.

- Se endurece el monitoreo y los requisitos para abrir cuentas en dólares, para evitar operatorias de este tipo.

- Se elimina el “parking” de 5 días (tiempo de espera) que tenían los títulos en dólares locales para ser vendidos en el mercado. Esto implica flexibilizar la oferta de dólares en la cotización del MEP (el tipo de cambio que surge de operar bonos entre cuentas solo de residentes).

- Se incrementa el parking a 15 días para residentes que transfieran títulos al exterior para luego venderlos en moneda local. Además los no residentes quedan inhabilitados para realizar esta operatoria. Esto implica endurecer las regulaciones en la cotización del CCL (el tipo de cambio que surge de operar bonos entre cuentas de residentes y no residentes).

- Por último, las empresas que tengan que afrontar deudas mensuales superiores a USD 1 millón deberán presentar un plan de reestructuración, ya que el BCRA solo les permitirá financiar hasta el 40% de la misma por medio de la compra de dólares a la cotización oficial. Esto se vincula con lo que explicamos en esta edición anterior, ya que una operatoria que las empresas están haciendo es apalancarse a través del endeudamiento en pesos en el mercado local y con eso recurrir a la compra de divisas para saldar sus deudas en el extranjero.

En definitiva, el objetivo principal de las medidas es frenar la pérdida de reservas del Banco Central por medio del encarecimiento del dólar ahorro y mayores restricciones a la compra de divisas por parte de las empresas.

¿Es efectiva esta medida? Como mostramos acá, el aumento del dólar ahorro no es la causa de los problemas en el mercado cambiario sino su consecuencia, con lo cual no parece que sea la respuesta adecuada sino más bien todo lo contrario, ya que es muy probable que estas medidas lleven a un nuevo incremento de las distintas cotizaciones del dólar paralelo. Llamativamente, esto mismo es lo que decía el ministro de economía Guzmán, en una entrevista hace solo 4 días: “Es un síntoma de una situación en la que hay claros desequilibrios que queremos corregir, pero queremos ir en la senda hacia la normalización, no hacia cerrar aún más, porque eso sería una medida para aguantar. Nosotros no venimos a aguantar, sino a tranquilizar la economía”.

La polémica por la coparticipación. No importa cuándo leas esto.

La semana pasada Alberto Fernández anunció la creación de un Fondo de Fortalecimiento Financiero para la Provincia de Buenos Aires (a raíz del conflicto con la policía bonaerense) cuyo financiamiento sale de la reducción del porcentaje de la coparticipación que recibe la Ciudad Autónoma de Buenos Aires (CABA).

Una aclaración: acá no vamos a discutir si la medida es legal o no, o si debía pasar por el Congreso o no. No es el objetivo (ni la especialidad) de este newsletter. Lo único que podemos decir sobre esas cuestiones, sin miedo a equivocarnos, es que la medida fue idéntica a la que vino a modificar, es decir, un decreto presidencial de Macri que había más que duplicado el porcentaje de la coparticipación que recibía CABA (que pasó del 1,4% al 3,5%).

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Dicha decisión fue realizada con la justificación de que esos fondos eran necesarios para financiar el traspaso de la policía metropolitana. De todos modos, tanto el cálculo actual que realizó el oficialismo (que estimó que solamente era necesario 1 punto porcentual de la coparticipación para financiar dichos gastos) como estimaciones privadas muestran que el aumento otorgado por el entonces presidente Macri fue bastante superior al requerido.

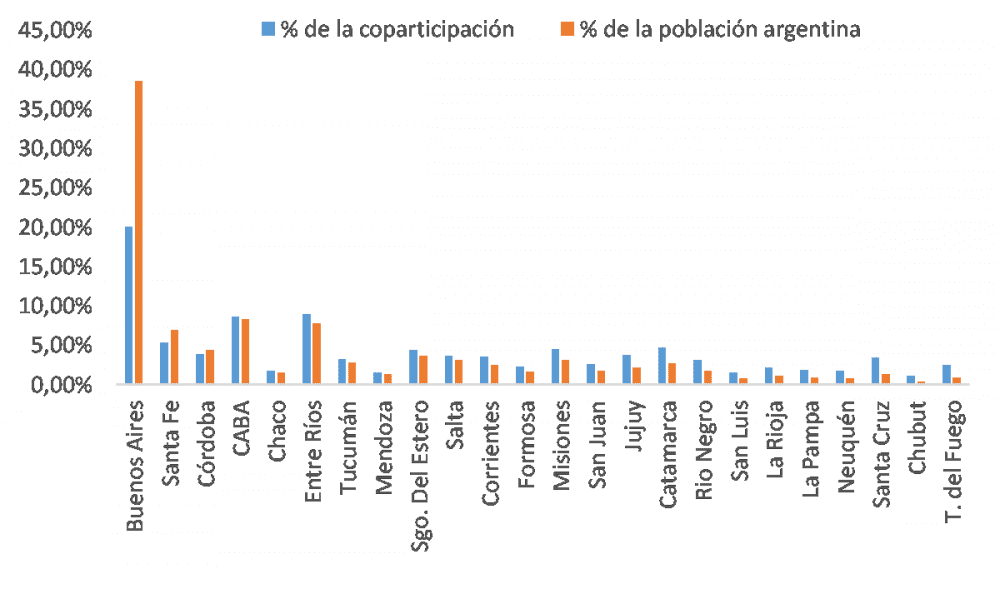

Por otro lado, existe bastante consenso en que la provincia de Buenos Aires es la más perjudicada en cuanto a la distribución de los recursos por la coparticipación. Una de las maneras más sencillas de corroborarlo es comparando el porcentaje de los recursos totales que le corresponde a cada provincia por la coparticipación y la población que cada una tiene (se supone que cuanto más elevada la cantidad de habitantes, mayor es el gasto que cada provincia debe realizar, ya que su principal función es proveer servicios públicos a dichas personas).

Como se desprende del gráfico a continuación, Buenos Aires es por lejos la provincia que recibe menor cantidad de recursos per cápita (recibe aproximadamente el 20% de la coparticipación y alberga casi el 39% de la población total del país).

Distribución de la coparticipación y de la población por provincias (año 2018)

Fuente: Chequeado en base a IARAF.

De todos modos, la discusión actual se enmarca en un debate mucho más profundo –y complejo- vinculado con los criterios para la distribución de los recursos entre la Administración Nacional y las provincias, discusión que arrastra ya casi 30 años, desde la sanción de la última ley de coparticipación. ¿Quizás esta polémica entre el Poder Ejecutivo Nacional, CABA y la provincia de Buenos Aires pueda ser de una vez por todas el puntapié inicial para saldar una de las grandes deudas pendientes en materia tributaria?

Los indicadores económicos, ¿saliendo de cuarentena?

Ventas minoristas: A partir de la encuesta elaborada por CAME, en agosto las ventas minoristas (medidas en cantidades) a nivel país se redujeron 18% en relación al mismo mes del año anterior. Pero mientras que en la región AMBA la retracción fue del -33%, en el resto del país fue de -9%, reflejando las diferentes situaciones sanitarias. En agosto la recuperación se frenó y muestra el mismo comportamiento en forma de “√” invertida que mencionamos para la industria en la edición anterior, ubicándose un 25% por debajo de los niveles pre-pandemia.

Evolución de las ventas minoristas (desestacionalizada con arima-x12)

Fuente: Elaboración propia en base a CAME.

Salarios: En parte, la dinámica de las ventas y la actividad se explica por la contracción del poder adquisitivo, donde la pandemia también afectó la capacidad de trasladar los incrementos de precios a los ingresos (por ejemplo, buena parte de las paritarias se encuentran frenadas o con incrementos por debajo de la inflación). Los datos de junio -último disponible- del índice de salarios que publica el INDEC muestran que el poder se compra se redujo 6,2% respecto del mismo mes del año anterior para el sector informal, 5,1% en el sector público y 3,4% en el sector privado.

Empleo: El Ministerio de Trabajo publicó las estadísticas de la evolución del empleo registrado correspondientes a junio y la Encuesta de Indicadores Laborales (EIL) correspondiente a julio.

El dato del empleo en junio fue bastante alentador, ya que mostró un incremento mensual por primera vez desde agosto de 2019 (+0,2%, que representa la creación de casi 29.000 puestos de trabajo) y luego de tres meses consecutivos de fuertes caídas. Al desagregar por sus componentes, se observó un repunte en la cantidad de monotributistas (+33.300 puestos), autónomos (+3.400 puestos) y de empleadas/os de casas particulares (+3.200 puestos), mientras que se redujo el empleo público (-2.000 puestos) y el privado (-5.600 puestos).

Como adelanto para julio, la EIL (encuesta que releva empresas de 10 o más trabajadores) muestra una contracción mínima para el empleo privado registrado (-0,1%), lo cual de todos modos es un dato alentador ya que marca una mejora respecto de los dos meses previos (donde las caídas habían sido significativamente mayores).

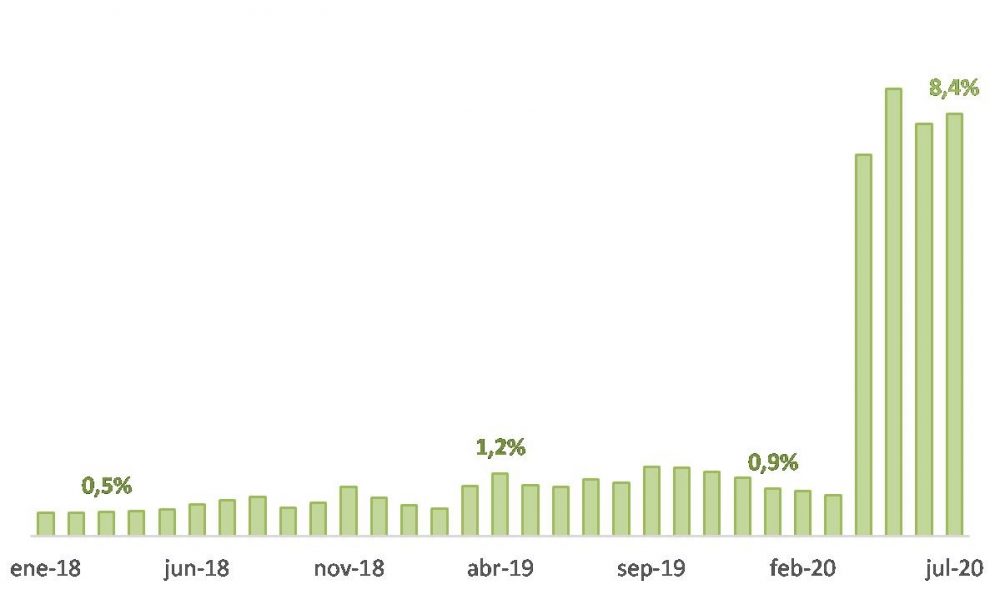

Un indicador de la EIL que se mantiene en niveles sumamente elevados desde el inicio de la pandemia es la tasa de suspensiones, que alcanza al 8,4% del total de trabajadores relevados.

Evolución de los trabajadores suspendidos (como % del total relevado)

Fuente: Ministerio de Trabajo.

UCI: El INDEC publicó el dato del Uso de la Capacidad Instalada de la industria para julio, que se ubicó en 56,8%, lo que significó un avance de 3,3 puntos porcentuales respecto del mes anterior. El nivel más alto de utilización de la capacidad instalada en julio lo registraron los productos de tabaco (79,5%), seguido por las sustancias y productos químicos (68,7%), la refinación de petróleo (68,1%) y productos minerales no metálicos (67,5%). En el caso particular del tabaco, el incremento obedeció a la recomposición de stocks, ya que venía de varios meses con la actividad frenada como consecuencia del aislamiento obligatorio.

Otros temas de la semana

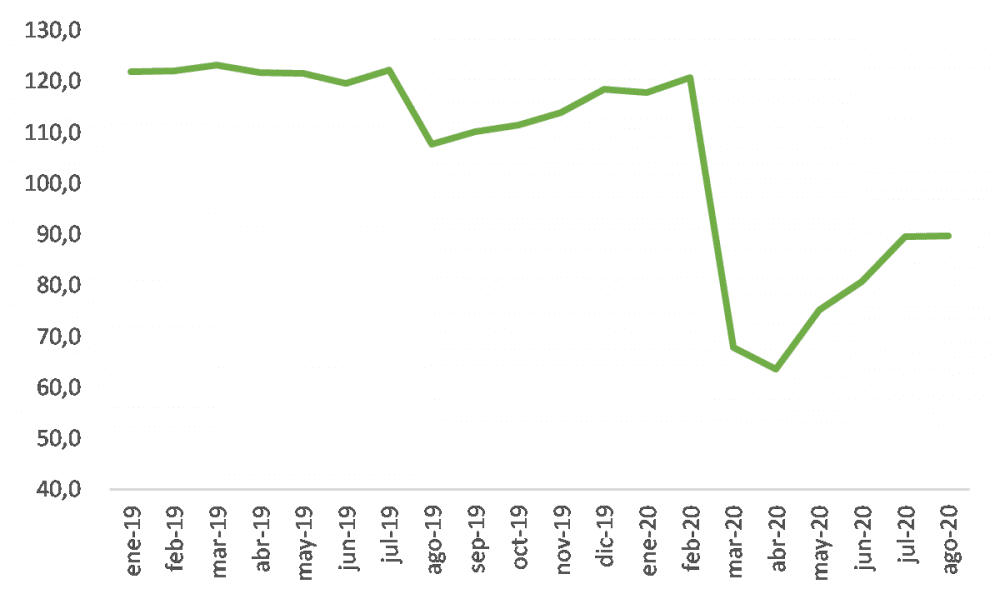

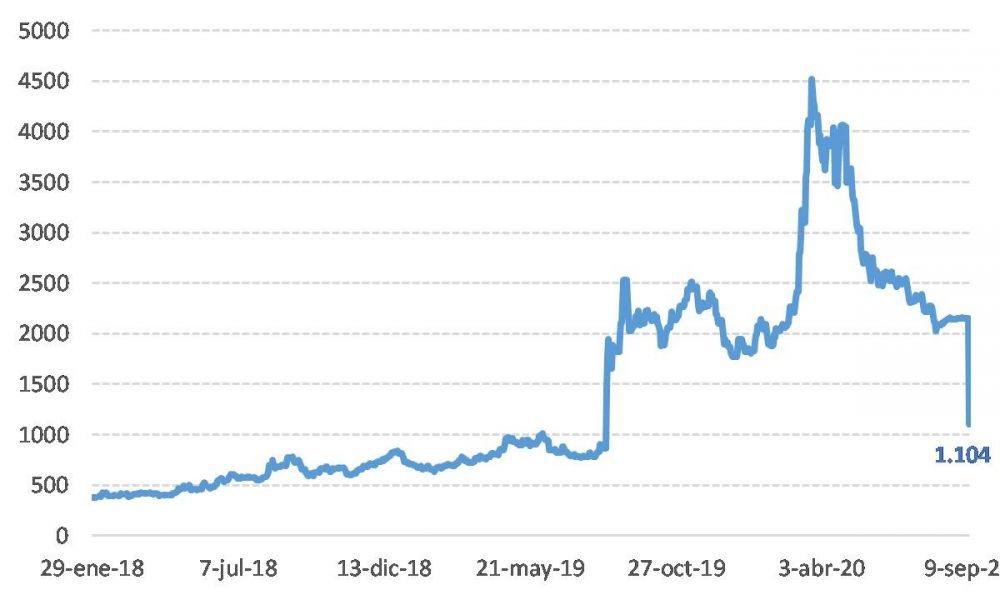

El riesgo país se redujo prácticamente a la mitad, luego de la caída de más de 1.000 puntos que se observó a fines de la semana pasada. La explicación está asociada a un tecnicismo acerca de cómo JP Morgan elaboraba el índice, ya que para ello mide el precio de una cartera de bonos argentinos, y lo que sucedió fue que esa cartera dejó de incluir los bonos reestructurados, que fueron reemplazados por los nuevos bonos del canje. De todos modos, la reducción del riesgo se encuentra explicada por la reestructuración de la deuda pública, que redujo los desembolsos que debe afrontar el gobierno. Ahora el siguiente desafío es lograr que la baja sea sostenida, ya que a pesar de la caída se mantiene en niveles elevados.

Evolución del riesgo país

Fuente: Rava.

Por otro lado, el ministro de Economía Martín Guzmán presentó ayer el proyecto de Presupuesto 2021, cuyas proyecciones principales son una inflación en baja (estima 32% para este año y 29% para el que viene), un tipo de cambio de $102 en diciembre y una recuperación del PBI de 5,5% (tras una caída estimada del 12% para este año).

Por último, en agosto el Tesoro Nacional volvió a colocar emisiones de deuda en moneda local que superaron los vencimientos que enfrentaba, con lo cual obtuvo un financiamiento neto positivo por más de $80.000 millones. Sumado a eso, según un informe de la Secretaría de Finanzas logró extender los plazos y reducir el costo del financiamiento. Es un dato sumamente positivo en el contexto actual de necesidades crecientes de financiamiento ya que le quita presión al Banco Central y de esta manera reduce la asistencia directa por parte del organismo.

¿Más economía?

¿Qué macroeconomía necesitamos para la reconstrucción? Esa es la pregunta que intentarán responder hoy a las 18 hs. Marina Dal Poggetto, Juan Carlos De Pablo y Guillermo Rozenwurcel en un webinario organizado por el Centro de Ideas de la UNSAM. Más información acá.

El jueves a las 18:30 se realizará el primer encuentro del ciclo de webinars sobre COVID y Mercados Laborales en América Latina. En esta oportunidad expertos internacionales debatirán sobre los impactos de la pandemia en los mercados de trabajo y la generación de ingresos, y las medidas de respuestas adoptadas, en América Latina y, en particular, en Argentina y México. Se inscriben acá.

Hace unas semanas te conté sobre una serie de seminarios que cruzan la economía con la historia del pensamiento argentino. El martes próximo le toca al gran Raúl Prébisch, dictado por S. Keifman. Más información acá.

Ya que estamos con el tema del presupuesto, te recomiendo este curso que elaboró la Oficina de Presupuesto del Congreso (OPC) que explica cómo leerlo (algo que no es para nada sencillo.

Ahora sí, hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.