Llegó el día

Un análisis en detalle de lo que implica el acuerdo con los acreedores. Los indicadores de la semana, las discusiones económicas y algunas cositas más.

Hola, ¿cómo estás? Finalmente llegó el día que tanto esperamos. No, no estoy hablando de la vacuna contra el COVID-19, para eso vamos a tener que seguir esperando. Pero por lo menos la economía argentina respira un poquito más aliviada ya que el gobierno logró el acuerdo con los acreedores y la reestructuración de la deuda ya es casi un hecho.

¿Qué pasó?

El martes por la madrugada el gobierno comunicó que había llegado a un acuerdo con los tres grupos de acreedores que faltaban: el Grupo Ad Hoc de Bonistas Argentinos, el Comité de Acreedores de Argentina y el Grupo de Bonistas del Canje. Este grupo de acreedores tiene en su poder más del 50% de la deuda a reestructurar, por lo tanto con esto se destrabaría la negociación, arribando a un acuerdo definitivo.

Dos ediciones atrás vimos que este grupo había rechazado la propuesta oficial –que tenía un Valor Presente Neto (VPN) de USD 53- y que en su lugar había ofrecido una contrapropuesta por USD 56. La solución salomónica fue acordar en el medio (con un VPN en torno a los USD 54,8) pero sin que el gobierno tenga que pagar un solo dólar adicional. Para eso, lo que hizo fue básicamente adelantar el pago de los cupones y las amortizaciones, lo cual revaloriza la oferta (el tiempo es dinero).

El otro punto clave fue la modificación de las cláusulas de acción colectiva de los nuevos bonos, con el fin de mitigar la posibilidad de que el gobierno pudiera en el futuro forzar la reasignación de cada uno de esos bonos, evitando lo que se denominó estrategia “pac man”.

Así, lo más importante del anuncio del acuerdo con los fondos que faltaban es que le permitiría al gobierno lograr los niveles necesarios de aceptación para cada grupo de bonos y de esa manera que no queden hold outs (es decir, acreedores que no acepten el canje y que en el futuro puedan litigar, tal como sucedió en 2015).

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

El escollo principal lo tiene en el grupo de bonos con contratos de 2005, donde se necesita como mínimo el 66,7% de adhesión para cada bono individual y el aval del 85% del conjunto en total (12 bonos).

En este sentido, es importante destacar el caso de Ecuador, país que se encuentra en una situación similar a la de Argentina, y que el lunes logró un acuerdo con un nivel de adhesión del 98% de los acreedores, donde precisamente una de las llaves que destrabó la negociación fue la modificación de esas cláusulas colectivas, aunque tuvo que acordar una quita menor (es decir, tuvo que ofrecer un VPN mayor, que terminó siendo de USD 60).

Volviendo al caso argentino, el gobierno realizó una última extensión hasta el 24 de agosto para ultimar detalles y terminar de lograr los niveles de adhesión necesarios en cada grupo de bonos, y una vez cerrado se anunciaría el resultado final el 28 de agosto, exactamente un año después del anuncio de reestructuración realizado por el entonces Ministro de Economía, Lacunza.

¿Por qué es importante el acuerdo?

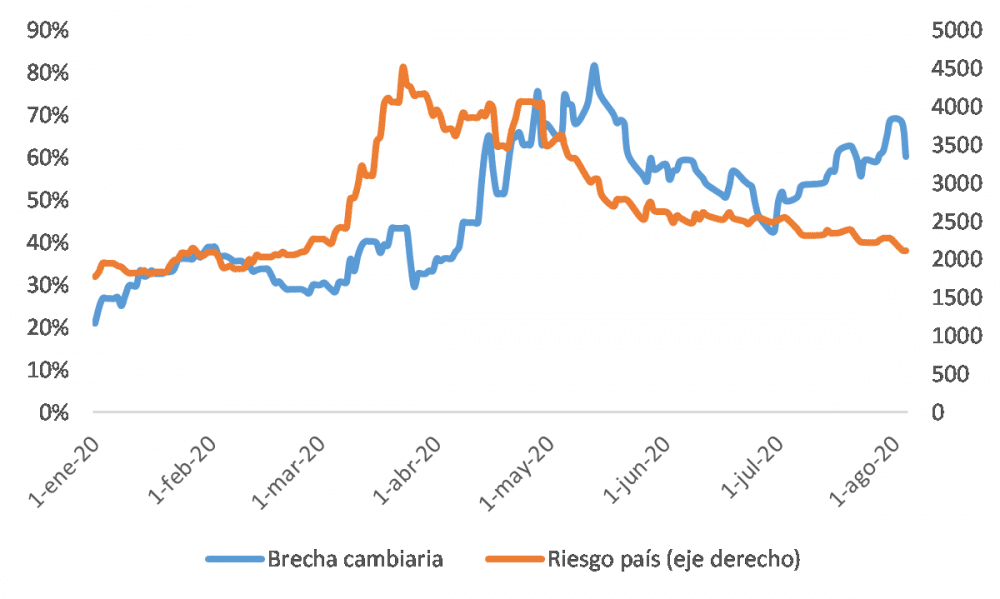

En primer lugar, y por su impacto inmediato, esto reduce la elevada incertidumbre que impera en el mercado financiero y cuyas consecuencias más evidentes fueron la disparada del riesgo país y de la brecha cambiaria entre el dólar oficial y el bursátil (MEP y CCL). Esto se vio con claridad en el día de ayer, donde ambas cotizaciones se redujeron 4,7% y 2,3%, respectivamente. Es de esperar que en los próximos días la brecha se reduzca aún más, reduciendo la inestabilidad cambiaria observada en las últimas semanas.

Evolución del riesgo país y brecha cambiaria (Dólar MEP vs Mayorista)

Fuente: Rava

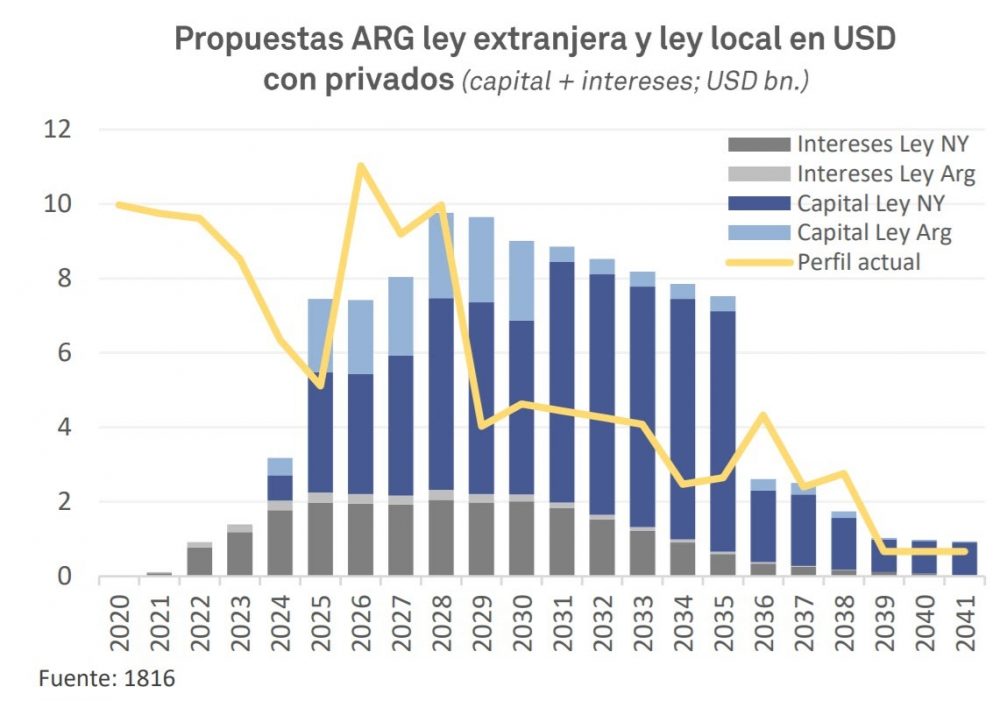

Pero el impacto más importante es en el futuro inmediato, ya que el canje implica una reducción de los vencimientos de deuda que tiene que enfrentar el país y por ende una mejora sustancial de su capacidad de pago. Para eso, un aspecto clave fue la drástica reducción de la tasa de interés promedio de la deuda, que pasó del 7% (con la deuda emitida durante la gestión de Cambiemos) a casi 3%. Sumado a eso, la extensión de los plazos y el período de gracia permiten despejar casi completamente el panorama de los vencimientos en los próximos años.

Según la consultora 1816, previo a la reestructuración los pagos de la deuda con el sector privado para el período 2020-2024 ascendían a USD 40.000 millones, mientras que ahora serían apenas de USD 5.600 millones (suponiendo la misma reestructuración para los bonos bajo legislación local). La contrapartida de eso es que se incrementan de manera significativa los vencimientos para el período 2025-2035, que en promedio se ubicarían en USD 8.400 millones por año, como muestra el gráfico.

De lo anterior se desprende que la reestructuración es una condición necesaria, pero no suficiente, para lograr la estabilidad económica y recuperar el crecimiento del que tanto venimos hablando.

La reducción del pago de la deuda para los próximos años significa menores necesidades de dólares, y por lo tanto un avance importante para lograr la estabilidad cambiaria, otro paso necesario, pero no suficiente, para reducir la inflación a niveles adecuados (entre 10-15% anual).

Todo esto en el medio de una pandemia que provocó un cimbronazo en la actividad económica y un salto en el déficit fiscal, el otro componente que es parte de la deuda pública y de su capacidad de pago futuro.

Por lo tanto, fue un avance muy importante, pero el desafío sigue siendo igual de grande. En este sentido, el siguiente paso es lograr una renegociación de la deuda con el FMI, ya que sin eso todo lo anterior carece de sentido: En 2022 hay que pagarle más de USD 20.500 millones y al año siguiente otros USD 20.700 millones, montos que en este momento para la Argentina resultan inaccesibles.

Dicha renegociación, a diferencia de lo sucedido con los acreedores privados, seguramente venga acompañada de exigencias concretas en materia de déficit fiscal, inflación y manejo del tipo de cambio que impongan un ajuste todavía mayor sobre la actividad económica. Nuevamente Martín Guzmán deberá mostrar su capacidad de gestión para lograr ese delicado equilibrio entre las exigencias del Fondo y los reclamos de una sociedad muy golpeada en términos de su bienestar, todo ello sin resignar la estabilización de la economía.

Indicadores económicos

Índice de salarios: En línea con lo que mencionamos, el INDEC mostró que durante mayo el nivel de salarios se contrajo (nominalmente) 0,1%. Esto estuvo explicado por la reducción temporal de hasta 25% acordada por varios de los sindicatos cuyas actividades fueron suspendidas por el aislamiento obligatorio provocado por el COVID-19. En términos reales, se observa que en el último año el sector no registrado (“informal”) fue el más golpeado, con una caída superior al 8% en su poder de compra, seguido por el sector público (-5%) y el privado (-2%).

Ventas Minoristas: La CAME publicó el dato de ventas en comercios minoristas para julio (que incluye tanto modalidad física como online), que arrojó una caída de casi 28% en términos de cantidades respecto del año anterior. El dato más preocupante es que esto marcaría una caída importante en relación a junio, mostrando que el agravamiento de la pandemia y la vuelta a fase I en el AMBA impactaron nuevamente en la actividad.

Evolución de las ventas minoristas (serie desestacionalizada)

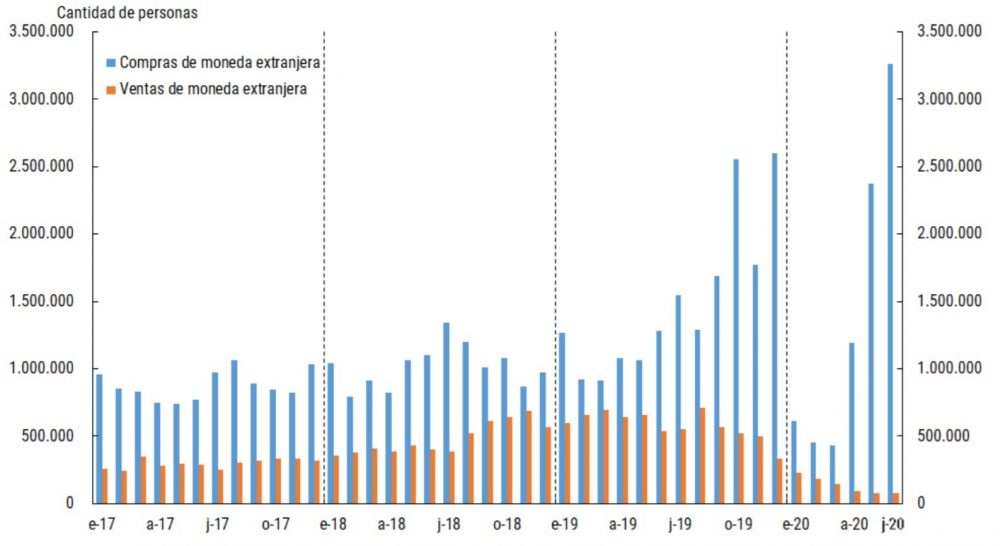

Mercado cambiario: El dato más alentador del resultado del balance cambiario de julio fue el incremento de las reservas internacionales del BCRA, tras las compras de divisas por casi USD 700 millones. Esto estuvo explicado fundamentalmente por la notable mejora en la balanza comercial de bienes, que fue de casi USD 2.000 millones, luego de 6 meses en caída.

La mala (sabemos que nunca puede ser completa), es que se aumentó significativamente la cantidad de personas que compraron los USD 200 permitidos. Fueron alrededor de 3,3 millones de individuos, dando como resultado un total de USD 630 millones. La explicación se encuentra principalmente en la elevada brecha cambiaria que se observa desde principios de mayo: esto permite hacerse de una ganancia importante y casi automática comprando al oficial y luego vendiendo al paralelo.

Fuente: BCRA

Cortito y al pie, los debates de la semana

Inauguramos una nueva sección donde resumimos las principales discusiones económicas que se dieron en la semana. En primer lugar, estuvo el tema del IVA a los productos lácteos, que, aunque parezca increíble, algunos medios afirmaron que la propuesta del gobierno era incrementarlos y otros reducirlo. Esta nota de Chequeado explica y resume muy bien lo que pasó. Acá y acá desarrollan con lujo de detalles el impacto económico que tendría en los precios de los productos lácteos. Igual, al final, el gobierno anunció que va a posponer la discusión de la medida, que formará parte de una reforma tributaria más profunda que se dará con la sanción del presupuesto.

El otro debate se dio con el anuncio de que China iba a invertir en Argentina para ampliar la capacidad de producción porcina local y de esa manera exportar una mayor cantidad de cerdos al país asiático. Esta nota de Eli Mohle para Cenital contextualiza muy bien qué es lo que se anunció y por qué generó tanto revuelo. Acá la solicitada con la posición de quienes están en contra de la medida, y acá una réplica que me pareció muy interesante. Por último, este debate en formato podcast, entre Ana Julia Aneise, integrante de Jóvenes por el Clima y Daniel Schteingart, director del Centro de Estudios para la Producción del Ministerio de Producción.

¿Más economía?

El área de análisis económico del BBVA comenzó a publicar un indicador de consumo basado en los datos transaccionales agregados de las tarjetas de débito y crédito. No solo está bueno porque permite medir “en tiempo real” la evolución de la actividad económica sino porque además permite comparar con varios países más donde el grupo tiene elevada participación. Acá tenés toda la información y varios gráficos al respecto.

El viernes a las 15 hs. va a tener lugar un seminario online (el tercero, en realidad) muy interesante sobre mercado de trabajo y desarrollo productivo (ver acá el programa con los cuatro trabajos que se presentan y acá para más información).

Y ya que estamos con el tema de la deuda, este capítulo genial del podcast Hay que pasar el Invierno, donde se analiza justamente el estancamiento de los últimos 10 años con un panel de lujo (Hernán Lacunza, Emannuel Alvarez Agis, Marina Dal Poggetto, Eduardo Levi Yeyati, Laura Damato, Martin Rapetti, y Roxana Maurizio).

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.